最近,市场似乎忽略了人民币走强这一事实!

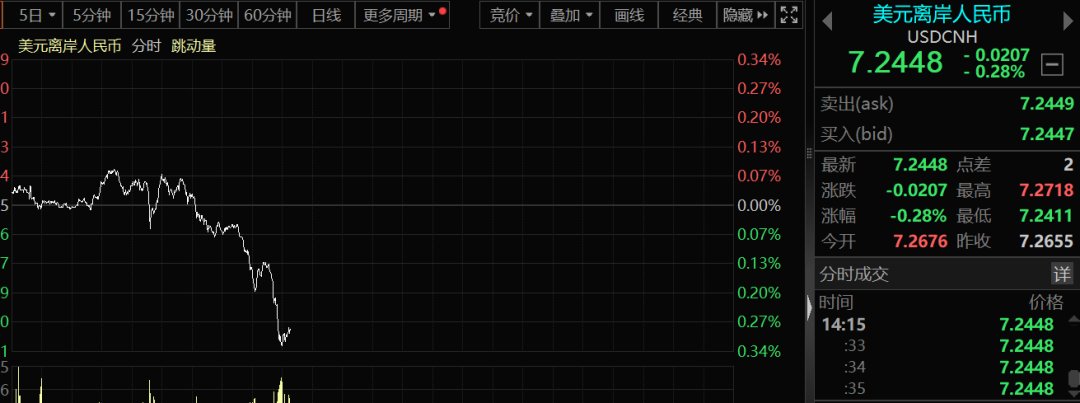

最近2个交易日,人民币突然大爆发。美元兑离岸人民币2天之内连续跌破5个大关口。今天下午2点左右,在岸、离岸人民币对美元分别涨逾300及200个基点,双双逼近7.24关口。

那么,究竟发生了什么?分析人士认为,主要有三大原因:

一是,近日央行开始连续降息,外围市场可能已经开始酝酿国内经济走强的预期。而与此同时,三中全会指出,年内经济目标必须要实现。在二季度趋弱的背景之下,下半年政策面上又有望发力;

二是,最近日元开始接连走强,今天再度大涨近1%,日元兑美元自5月6日以来首次升破153关口。而最近半年时间,日元和人民币之间的联动较为密切;

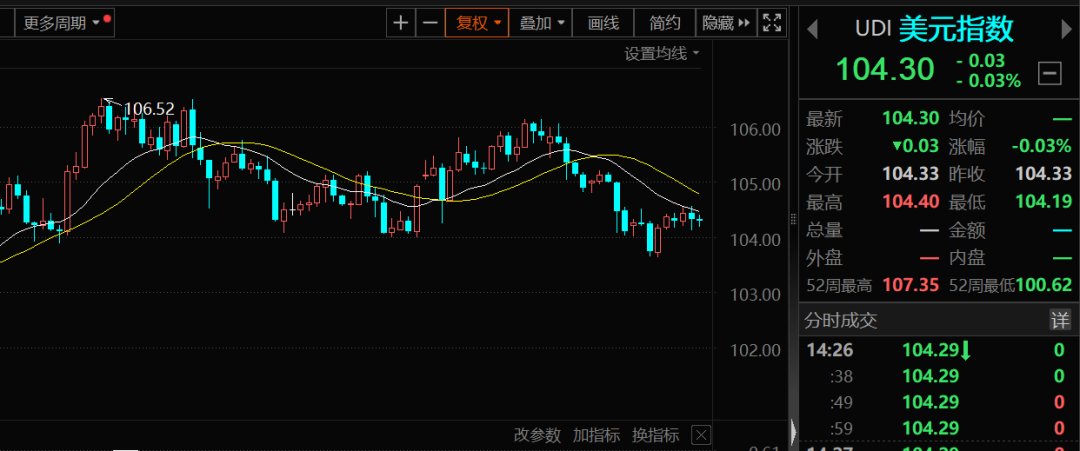

三是,美元走弱。昨晚,美国 7 月标普全球制造业 PMI 录得 49.5,回落至荣 枯线下,低于预期 51.7 和前值 51.6。与此同时,市场还在交易特朗普。因此,最近美元持续走弱。

人民币大爆发

今天,在岸和离岸人民币双双大涨,离岸人民币兑美元日内累计涨200点,接近7.24。最近2个交易日,离岸人民币连破7.29、7.28、7.26、7.27、7.25共计5大关口,涨势可谓非常凌厉。

分析人士认为,人民币大爆发,其原因来自内外两个方向。

首先,7月22日,央行下调OMO利率10BP,随后1年期和5年期LPR利率跟随下调10BP。今天,MLF再度降息。此前,市场一直认为,监管层面在稳定汇率方面的权重比较重,所以降息并未发生。但在三中全会之后,这一压力似乎有所减轻。另一方面,据国家统计局公布的数据显示,2024年二季度,我国GDP同比增长5.3%,二季度增长4.7%,低于去年同期的6.3%。但重要会议提出,今年5%左右的经济增长目标必须要完成。这被市场解读为,短期经济稳增长诉求正在提高。而且,三中全会带来的改革预期也在减轻汇率的压力。

其次,今年以来,日元与人民币的相关度明显提升,日元升值往往也会带动人民币阶段走强。最近,日元走势非常强,美元兑日元直接从160以上干到了153以下。索尼金融控股高级外汇分析师Juntaro Morimoto称,日元空头仓位突然被平仓之际,日元的快速上涨正在纠正之前的过度贬值。过去三年左右的相关性显示,美日10年期实际利差以及美元/日元目标应在150左右,日元可能会升至这一水平。

第三,美元指数走弱,成就了人民币的强势。美国 7 月标普全球制造业 PMI 录得 49.5,回落至荣 枯线下,低于预期 51.7 和前值 51.6;7 月标普全球服务业 PMI 录得 56,高于预期 55 和前值 55.3;美国 6 月新屋销售总数年化录得 61.7, 低于预期 64 和前值 62.1。近期数据均指向美经济的边际回落,也进 一步推升了市场对美联储的降息预期。与此同时,市场也在预期,特朗普重新执政之后,或仍将采取弱美元的策略,以促使其制造业回流和商品出口。

汇率压力消失?

那么,人民币汇率的压力是否就此消失呢?

分析人士认为,从目前的情况来看,仍在较大程度上取决于美元和日元的强度。美元指数近期虽然有些许调整,但幅度并不大,而且这还是发生在人民币和日元双双大幅走强的背景之下。

昨天晚上,全球股市大幅杀跌,这是否会提升市场的避险情绪也需要观察。嘉盛集团资深分析师Matt Simpson向券商中国记者表示,市场已经进入了避险阶段,全球指数、商品以及关键商品货币(如加元、澳元和纽元)都在下跌,在这种背景之下,美元指数跌幅反而并不大。一个明显的迹象是投资者正涌向现金,因为我们还看到黄金和长期债券价格也在下跌,这使得收益率上升,因为投资者要求持有这些风险资产时有更高的溢价。

另外就是日元。随着美元/日元波动率上升、股市下跌等引发的避险情绪,正在导致日元套利交易瓦解。“特朗普交易”平仓以及美国因担心经济放缓而降息的前景,也都是导致风险情绪恶化的因素。

周四的掉期定价显示,日本央行在7月31日前加息15个基点的可能性为58%,高于上周的0.29%左右。如果日本加息,日本与美国的利率差距仍将保持在5个百分点左右。从目前的情绪和数据来看,日元升值可能会要持续到这个月底才会暂告一段落。而以人民币与日元走势的相关性来看,人民币亦可能跟随走强至此时。

值得注意的是,2024年上半年,人民币扮演了亚洲货币“稳定锚”的角色。据中银证券,人民币兑日元、韩元、泰国铢、马来西亚林吉特和新加坡元汇率中间价分别上涨12.2%、6.3%、6.3%、2.1%和1.9%。此外,7月19日,人民银行在传达学习二十届三中全会精神时强调,完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,增强汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定。由此可见,人民币汇率市场化改革方向以及短期央行稳汇率政策意图并未发生根本变化。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com