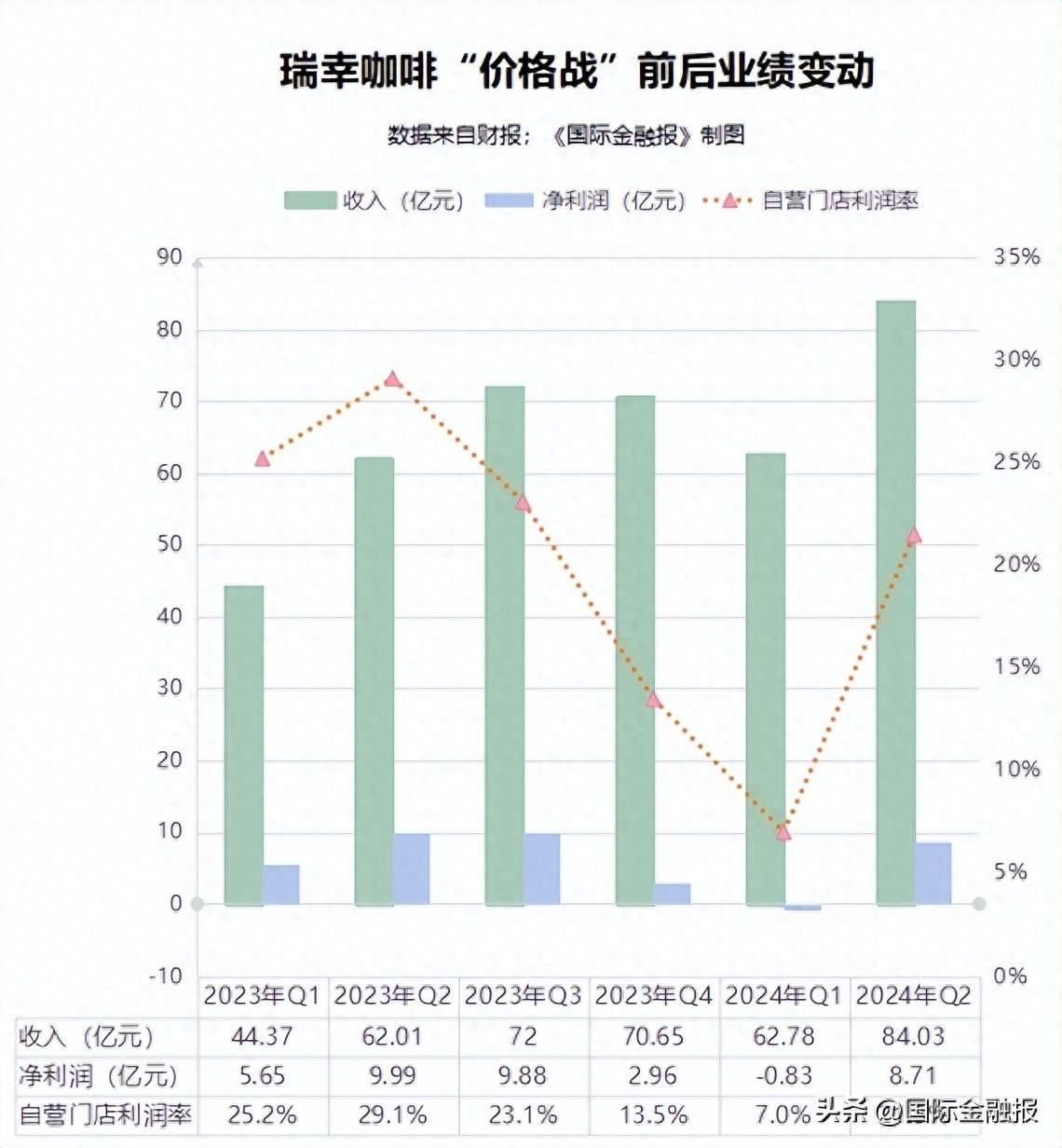

7月30日美股盘前,瑞幸咖啡(下称“瑞幸”)发布第二季度财报。报告期内,公司实现净收入84.03亿元,同比增长35.5%;净利润8.71亿元,同比下降约12.8%;美国会计准则下营业利润率为12.5%,去年同期为18.9%。

上个季度瑞幸业绩遭遇“滑铁卢”,罕见出现亏损。虽然第二季度其利润反弹至常规水平,且营收创历史新高,但市场对这份增收不增利的成绩单或许不满意。财报发布后,瑞幸粉单市场收盘价为21美元,较上个交易日下滑6.67%。

“价格战”打出内伤

收入创新高主要得益于瑞幸咖啡门店规模的增长。截至今年第二季度末,其门店总数达19961家,其中海外门店37家,集中在新加坡地区。生意越做越大,瑞幸的盈利能力却不如从前。

今年第一季度,瑞幸罕见出现亏损,营收62.78亿元、净亏损0.83亿元。与之相比,第二季度利润有所改善。财报发布后的业绩电话会议上,瑞幸咖啡CEO郭谨一表示,利润恢复主要因为天气转暖消费增加,叠加公司主动降本增效。公司对门店结构提前主动布局,商场及临街店的单店杯量表现良好;产品方面,第二季度瑞幸上新了25款新品,新品销量占总杯量的24%。

与去年同期财报对照来看,瑞幸第二季度盈利能力大幅下跌。

去年第二季度末,瑞幸9351家门店实现62.01亿元营收、9.99亿元净利润;如今门店数量较上期多了一万多家,营收多出22亿元,净利润却少了1.28亿元,同比下滑约13%。

大打“价格战”是其盈利能力下滑的主要原因。

瑞幸去年第二季度开始推行“周周9.9元”活动并持续至今,带动其月均交易客户数量持续增长,今年第二季度末已达6968.9万人,同比增长61.8%。但一个值得注意的指标是,“价格战”全面铺开后,公司门店利润率自去年第三季度开始波动下滑;且自营门店的同店可比销售增长率已连续五个季度下滑,今年第二季度该指标已下滑至-20.9%。

即便瑞幸已注意到“价格战”对利润的影响,今年缩小“周周9.9元”活动范围,由全场通用减少至仅5款左右饮品可用。然而,品牌在消费者建立低价的心理预期后,再再想抬高价格并非易事。更重要的是,咖啡行业的低价竞争仍在持续。

近期瑞幸的头号竞争对手库迪咖啡宣布,将现行门店补贴政策将延长至2026年底,库迪咖啡首席策略官李颖波透露,库迪做好了“9.9活动”持续三年的准备。

扩张速度放缓

今年7月18日,瑞幸第两万家门店落地北京中关村,距离其第一万家门店开业仅过去一年时间。一年开出一万家新店,在咖啡、茶饮甚至整个餐饮行业都称得上是飞速扩张,意味着平均每个季度都要新开约2500家门店。

今年第二季度,瑞幸净新增门店1371家,是最近一年扩店数量最少的一季。

有投资者业绩会上提问,扩张步伐有所放缓是否意味着公司战略发生变动。郭谨一表示,会坚持将市场占有率作为当前公司发展的核心目标,根据竞争态势快速调整节奏,持续关注市场份额。并且,公司将继续通过联营模式加密下沉市场。当下茶饮加盟赛道火热,瑞幸此前被业内人士称作是风险较小的加盟标的,但因其点位限制严格,并非有钱就能投。

左宇/摄

“价格战”以来,瑞幸加盟门店收益情况如何?

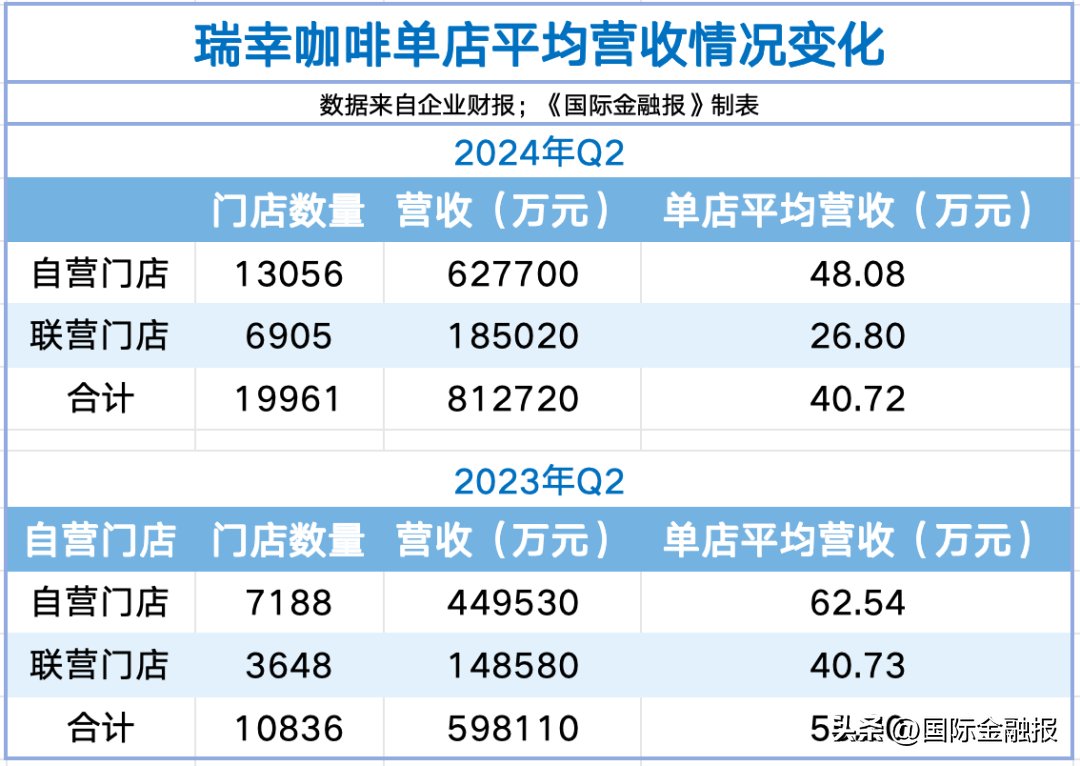

截至第二季度末,瑞幸自营门店和联营门店(加盟店)数量分别为13056家、6905家,占比约65%、35%,其中联营门店主要集中在下沉市场。第二季度瑞幸自营门店收入为62.77亿元,同比增长39.6%;联营门店收入为18.5亿元,增长24.5%。

若将不同类型门店数量与营收结合来看,可计算得出单店平均营收(营收/门店数量)。瑞幸第二季度自营店的单店平均营收为48.08万元,联营店为26.8万元。

记者注意到,将第二季度财报与同期数据对比来看,瑞幸直营门店和加盟店平均单店营收均有所下滑,且加盟店的营收能力要弱于直营门店。

去年同期,瑞幸7188家自营店带来营收44.95亿元,单店平均营收为62.54万元;3648家联营门店营收14.86亿元,单店平均40.73万元。与之对比,今年第二季度瑞幸自营门店单店平均营收同比下滑约23%,而联营门店下滑约34%。

水芙蓉/制图

日前的业绩交流会上及此前诸多采访中,郭谨一多次表示“市场占有率是当前公司发展的核心目标”。与国内大举扩张相比,瑞幸在海外市场发展一直颇为谨慎,目前仅布局新加坡地区,直至今年6月,有消息称其准备进军马来西亚市场,将与一家在大马交易所上市的公司合作,制定未来5年的门店扩张计划。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com