本文来源:时代周报 作者:彭晨雨

来源|时代投研

作者|彭晨雨

编辑|孙一鸣

科创板最快注册生效记录再被打破!

6月13日,证监会同意联芸科技(杭州)股份有限公司(下称“联芸科技”)科创板注册的批复,批复时间为6月7日。这意味着,联芸科技从6月3日提交注册到注册生效仅历时4天,刷新了科创板开市以来的最快注册生效记录。

时代投研研究发现,2021—2023年(下称“报告期”),联芸科技营收实现了翻倍式增长,其中前两大客户功不可没,这两大客户合计营收占比均接近五成。

报告期内,联芸科技第一大客户E、第二大客户江波龙(301308.SZ)均为其股东,可见联芸科技与“自家人”存在深度利益绑定。

值得关注的是,种种信息指向下,联芸科技神秘的第一大客户E或是安防龙头海康威视(002415.SZ)。从股权结构看,联芸科技是海康威视的子公司,海康威视持有联芸科技37.38%股份。此次IPO,联芸科技也被市场认为系海康威视分拆子公司到A股上市。

此外,报告期内,海康威视对联芸科技还曾享有一票否决权,其高管至今还兼任联芸科技高管。

联芸科技是海康威视子公司

招股书显示,联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。

据招股书,2021—2023年,联芸科技分别实现营收5.79亿元、5.73亿元、10.34亿元,其中2023年营收近乎翻倍式增长;净利润分别为4512.39万元、-7916.06万元、5222.96万元,其中2023年净利润扭亏为盈。

而联芸科技业绩反弹,少不了身为关联方的第一大客户E的倾力相助。

报告期内,客户E及其下属企业均为联芸科技第一大客户,各期销售金额分别为2.22亿元、2.15亿元、3.18亿元,占营收的比例分别为38.44%、37.57%、30.73%,均超过30%。

首轮审核问询回复显示,客户E是国内最大的智能物联企业之一,有数据储存主控芯片、AIoT信号处理芯片和传输芯片的需求。

此外,招股书显示,客户E与联芸科技存在关联关系。

时代商学院通过查阅联芸科技关联方名单和经营业务范围,客户E指向联芸科技的第二大股东海康威视。

招股书显示,联芸科技的主要股东海康威视(包括海康科技)是该公司最重要的关联方,且联芸科技15个股东中,只有海康威视及其子公司海康科技开展实业经营,从事智能物联业务,其他机构均为专业投资机构。此外,海康威视年报显示,2021年,海康威视与联芸科技的关联交易金额超2亿元。

据招股书,截至招股书签署日,海康威视及其全资子公司海康科技合计持有联芸科技37.38%的股份,位列联芸科技的第二大股东。从股权机构看,联芸科技是海康威视持股比例超过30%的重要子公司。

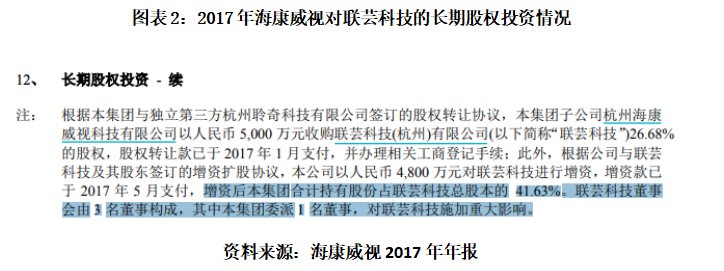

首轮问询回复显示,海康威视最早于2017年2月入股,但由于豁免披露信息,联芸科技并未披露双方合作的具体时间。

在2017年年报中,海康威视披露了对联芸科技的长期股权投资事宜。2017年5月增资后,海康威视合计持有联芸科技41.63%的股份,并委派1名董事,对联芸科技施加重大影响。

招股书显示,报告期内,海康威视还曾享有董事会层面的一票否决权,地位显赫。

此外,联芸科技的高管队伍中,也不乏海康威视高管的身影。

招股书显示,海康威视的高级副总经理徐鹏担任联芸科技董事;财务中心高级总监占俊华兼任联芸科技监事。

从持股比例和关联交易金额占比来看,海康威视对联芸科技的经营和业务具有重大影响力。此次IPO,联芸科技是否属于海康威视分拆子公司上市?

今年以来,分拆上市持续降温,已有逾10家上市公司终止“A拆A”。联芸科技能否成功登陆A股仍有待观察。

近半营收依赖关联方

除了第一大客户海康威视,报告期内稳居第二大客户的江波龙,亦是联芸科技的“自家人”。

招股书显示,报告期内,联芸科技向江波龙及其关联方的销售金额分别为0.95亿元、1.11亿元、1.74亿元,占营业收入的比例分别为16.43%、19.38%、16.80%,报告期各期均为第二大客户。

第二轮问询回复显示,联芸科技最早于2018年11月向江波龙送测产品,并于2019年3月正式进入江波龙的供应体系。

两年后的2021年7月,江波龙通过其100%控股的西藏远识认购联芸科技新增注册资本,持有联芸科技4.29%的股份。

综合来看,报告期各期,联芸科技向海康威视、江波龙合计销售额占比分别高达54.87%、56.95%、47.53%。

换句话说,报告期内,联芸科技约五成的业务收入都是自家股东所贡献。

(全文1515字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com