友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

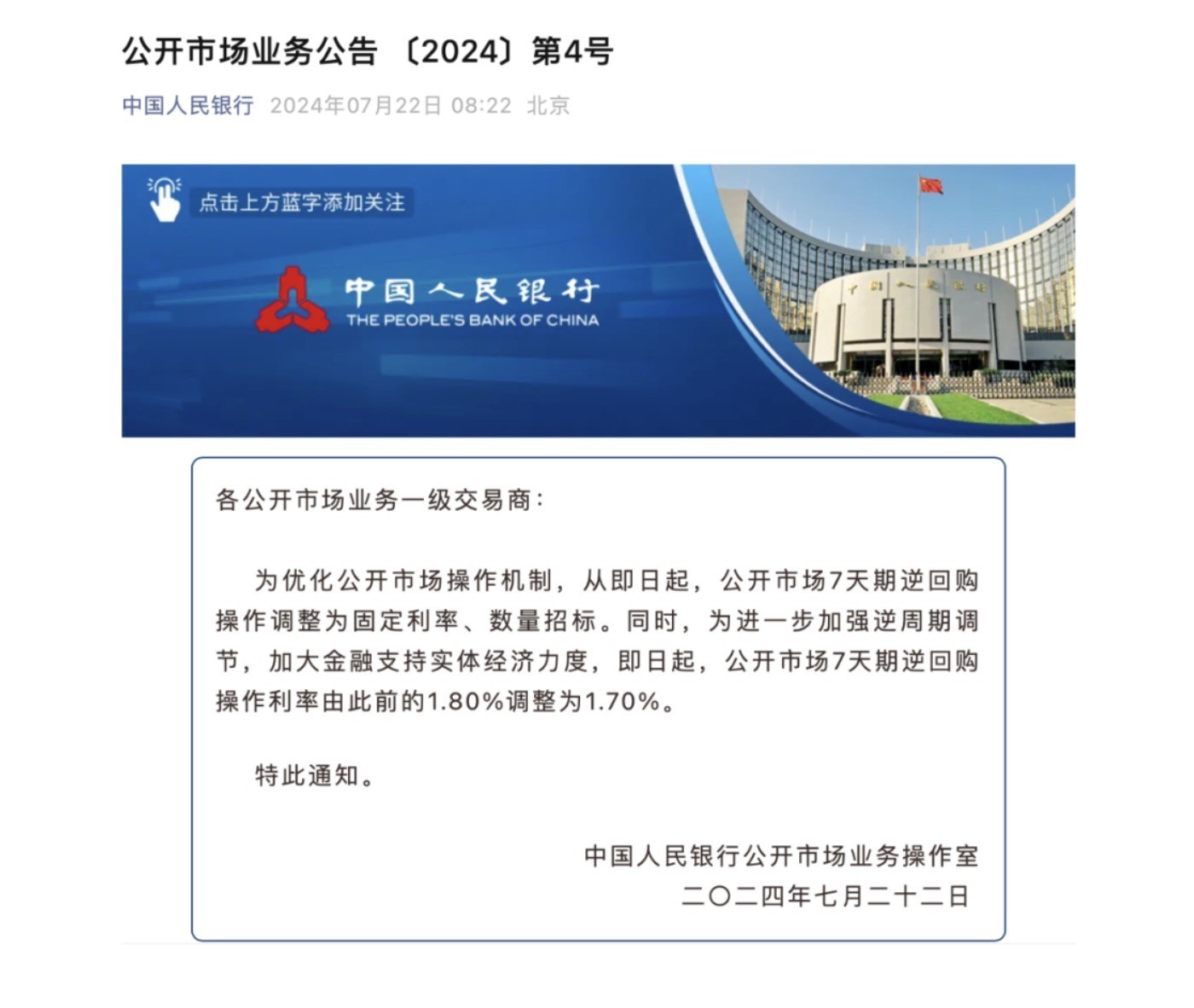

央行重磅宣布!如何理解?

1

0

相关文章

标签云

贷款

央行

商业银行

存量房贷利率

融资

李云泽

白名单

金融机构

潘功胜

存量房

逆回购操作

降息

加息

基点

美联储

货币政策

美元指数

货币

通货膨胀

存贷款利率

商业性

汽车保险

房屋安全

房屋保险

中国人民银行

日元

日本央行

美元

基准利率

人民银行

逆回购

上海银行

欧洲央行

货币基金

金融债

期货

澳大利亚

a股

股票

公募基金

人民币汇率

大盘

小盘股

许家印

恒大

恒生指数

美国大选

高盛

债券

美元债

t0

etf

债基

inc

日本

英国央行

lpr

创业板指

美债

美国政府

国联证券

上交所

shibor

周茂华

中期借贷便利

中国央行

银行间

主力资金净流入

板块

潍柴动力

动力电池

指数

存款利率

实体经济

收益率曲线

数字货币

王青

房贷利率

万军伟

郑州

深交所

平安证券

高铁

国铁集团

联调联试

投资

天眼查

俞敏洪

新东方

物业

兴业证券

非公开发行

中信建投证券

农商银行

期货市场

不良贷款率

股份

袁隆平

中信集团

nlp

操作系统

人工智能

科技

光大证券

美债收益率

comex

小鹏汽车

英伟达

河南省

专项债

再融资

天风证券

国泰君安

福耀玻璃

中国信达

ipo

广汽集团

股票回购

北京大学

资本市场

胡军

公司法

供应链管理

坏账准备

中国银行