友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

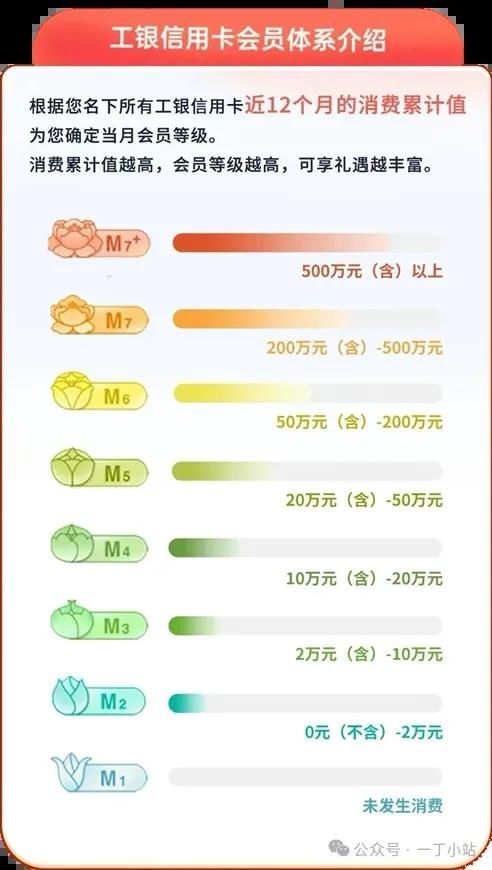

信用卡客户经营之会员体系

22

0

相关文章

近七日浏览最多

最新文章

标签云

工行

受贿

张红力

中国工商银行

银证

招行

招商银行

平安银行

香港联交所

工商银行

h股

平安资管

中国平安

中国

平安

建行

中信银行

中行

港元

北京青年

银行

手机银行

金融服务

金融风险

上海市

储蓄存款

金融知识

中国银行

兴业银行

500强

交通银行

农业银行

农行

存款利率

万军伟

定期存款利率

净息差

中小银行

周茂华

北青报

光大银行

台风

a股

古井贡酒

板块

创业板指

银行存款利率

中金公司

贷款

上海分行

小微企业

金融产品

公婆

金价

现货黄金

房贷利率

一线城市

etf

基金份额

基金

北京银行

交行

长沙银行

国泰君安

中海油

信卡

国宝

金融

短剧

千金策

信用卡

霸总

康桥

银行卡

在狱中

atm

发明家

创业老板

辖区派出所

欠款人

催收公司

失联

国庆

刘显峰

银行业

网贷

负债人

汪小菲

大s

离婚

小s

银行信用卡

不良贷款率

招股书

郭晶晶

王宝强

马蓉

夏普

黑客

美国政府

美元

美债

美国

美国国会

联邦政府

全球经济

美联储

华夏银行

邮政储蓄银行

奥运

广发银行

中信

银联

沃尔玛

中国银联

中国民生银行

王者荣耀

邮储银行

诈骗

消费需求

kpl

日本

花呗

美的集团

混合型

基金经理

金融界

光大

自由现金流

国家发改委

中联重科

tcl

投资

上海证券交易所

abs

债券

深交所

国轩高科

委员会

光大证券

价值投资

理财产品

普惠金融

杭州

中国农业银行

非公开发行

券商

融资融券

融券余额

斯坦福

于谦

一起长大

股权质押

时代周报

指数

中证500

净现金流

应收账款

中信证券

浦发

宁波银行

银证转账

存折显示余额

月薪

工资

薪酬水平

北向资金

公募基金

债券基金

成都分行

高考

房地产行业

保险

app

浙商银行

国债

财务报表

投资管理

财务会计

博时基金

货币基金

票面利率

公募

中国证监会

证券投资基金

业协会

房地产