没有黄金的时代,只有时代的黄金!

2013年,“DAMA”成为国外媒体的热词。

彼时的中国大妈,靠着“10天抢购300吨黄金”的疯狂行为“完胜”华尔街大鳄,成为了震惊金融史的传奇。

暂且不论这“300吨黄金”是否有争议,但黄金的投资属性却被展现的淋漓尽致!

直到今天,金价的涨跌都频上热搜,震动经济市场。

今年以来,黄金价格频频刷新历史新高,黄金珠宝店本应赚得盆满钵满,但事实上,黄金珠宝店的日子却并不好过。

就像有着近百年历史的黄金珠宝品牌周大福就有些“水土不服”,市值跌下千亿,股价距年内高点已跌去近四成;

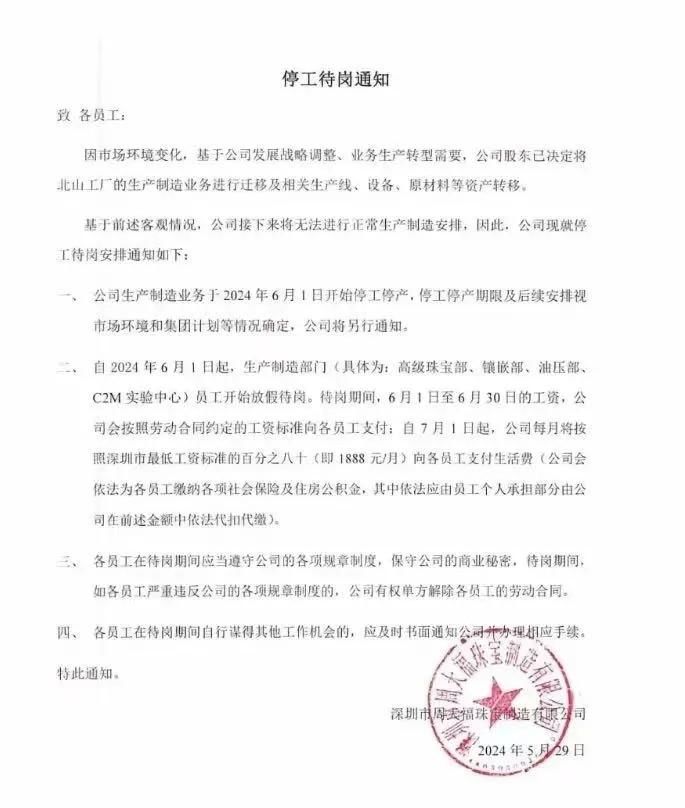

金价震荡之下,前不久周大福的“停产迁移工厂”传闻,不仅揭开了千亿豪门的焦虑,更是让黄金首饰行业的困境浮出水面。

01

盛世古董,乱世黄金。

身处盛世,却也能见证黄金的繁盛,这就是这个时代独特的“魔力”,也怪不得做黄金珠宝生意的企业前两年都发了!

但是,在这场声势浩大的金价波动战里,有人高位出手赚得钵满盆满,就会有人接盘豪赌,上车的同时掉进深坑;

与消费者的狂热截然相反的,却是机构的异常冷静和金店的焦虑。

感叹资本游戏规则飘忽的同时,又感慨“珠宝大王”周大福近来的“水土不服”!

7月2日,周大福跌超4%,截至收盘跌4.14%,报8.1港元/股,总市值809亿港元(约753亿元)。

值得一提的是,周大福上月中公布了其2024财年年报,营业额同比增长14.8%至1087.13亿港元,主要经营溢利同比增长28.9%至121.63亿港元。

财报发布第二天,截至6月14日收盘,周大福股价较前一交易日下跌8.9%至8.62港元每股,今年以来股价累计下跌超30%。

按理说,周大福年营业额首次突破“千亿港元”大关,营收和利润双双创历史新高,股价应该上涨才是,结果却是节节下挫。

今年3月,周大福股价攀至高点的12.98港元/股;截止7月2日,已经跌去超过37.5%;距离去年1月摸高到超过16港元/股的价格更是几近“腰斩”,市值更是跌下千亿。

这是为什么呢?

毛利率下降、纯利低于预期...这些财报问题只是诱因,根本原因还是金价震荡之下,“周大福们”的黄金生意不好做了!

周大福近期的销售额,随着金价的上涨而走低。

据周大福最新披露的数据,今年4~5月,周大福零售值同比减少20.02%;

黄金本就是一门周期性很强的生意,本轮黄金飙涨对珠宝黄金企业的冲击也是群体性的,周大福之外,周生生、周大生等同类上市企业都在经历相似的过程。

在金价不断飙涨的当下,周大福过往的策略难以奏效——消费者的热情随着金价走高而消退许多,对冲金价的工具也开始失灵,周大福又步入多事之秋。

6月以来,周大福先是深圳工厂卷入“停工传闻”,再是全年业绩尚可但近两个月销售数据下滑导致股价反跌10%,从业务布局乃至资本市场,周大福面临双重夹击。

02

如果历史有韵脚,今年迎接周大福的本该是鲜花和掌声。

作为中国知名的珠宝黄金零售商,周大福“珠宝大王”之名如雷贯耳,95年的底蕴让人信服。

1929年,周大福的第一家金店由周至元先生在广州市河南洪德路创立,当时周大福主要经营传统黄金饰品。

1940年,郑裕彤去了“周大福金铺”当学徒。

因为郑裕彤为人心细,懂得察言观色,十分聪明,做事也十分利落;不久后,金铺老板周至元便开始亲自教他正式做生意。

机智灵敏的郑裕彤总是一教就会,甚得周至元满意。

除此之外,郑裕彤在经营上也十分有自己的想法,经常跑出去观察其他金铺是如何经营的,回来后对比自家的不足后给周至元提了很多建议。

几年后,郑裕彤不仅被升为了主管,还娶到了周至元的女儿周翠英,开始辅助周至元管理金铺。

1946年,郑裕彤为了更好的发展,选择了到香港开分店。后来,香港的金店在郑裕彤的用心经营下生意火爆,往来的客人络绎不绝。

1956年,周至元选择了退休,将旗下所有的产业都全部的交由女婿郑裕彤打理。也是从这一年开始,郑裕彤完成了从扫地工人到金店集团老板的逆袭!

1960年,郑裕彤突破古老金铺模式,率先预见到珠宝行业的发展前景,随即组建周大福珠宝有限公司。

为了获得钻石原石,他不惜在非洲买下一所钻石加工厂,成为了当时香港最大的供应商;

2011年,周大福登陆港股,一举成为了中国最具影响力的黄金珠宝商之一。

03

除了在黄金珠宝生意外,在房地产行业郑裕彤也做得有声有色。

上世纪60年代,香港的房地产行业下行,很多富人都在抛售地产,而此时的郑裕彤不卖反买。

1970年,郑裕彤创立新世界发展有限公司。

1971年,新世界发展以1.3亿港元从太古洋行手中购入九龙尖沙咀“蓝烟囱”旧址,并于1972年在香港联合交易所挂牌上市。

郑裕彤的新世界与李嘉诚创办的长江实业、李兆基恒基地产,以及郭氏家族的新鸿基地产,被为香港四大地产公司。

如今,几乎每座一线城市都有一栋“新世界”大楼,成了高端商业地产的代名词。

2016年,郑裕彤老先生因病离世,为后人留下了一个价值千亿的商业王国,总市值曾超2025亿元。

回看郑裕彤的一生可以说完美的演绎了从学徒蜕变成千亿富翁的传奇故事,而周大福之名也是在他的经手下成了中国最著名及最具规模的珠宝零售企业之一。

2019年,四大会计师事务所之一的德勤发布了一份奢侈品榜单,其中,周大福排名第九,成了全球十大奢侈集团中唯一的中国品牌。

2024财年,周大福集团在中国内地净增开143家门店。截至3月31日,集团在中国内地共有7403个周大福珠宝零售点,遍布了中国几乎所有的城市。

这样的周大福,不愧为“珠宝大王”!

自1929年创立以来,周大福已经走过了95个年头,距离百年企业仅差5年!

2011年7月,郑裕彤的儿子郑家纯获委任为周大福集团的主席及执行董事。

不过,郑家纯近年来的财富却有所缩水。据《胡润全球富豪榜》数据显示,郑家纯的财富从2022年的1550亿元下降到了2024年的1200亿元,较此前缩水了350亿元。

“珠宝大王”周大福近些日子颇有些“水土不服”,工厂迁移、股价下跌、金价震荡之下销售收紧。

财报显示,2024财年,周大福中国内地直营门店同店销售增长1.8%,加盟门店增长7.4%,但是同店销售增长均录得下滑,直营门店下跌4.8%,加盟门店下跌幅度为4.2%。

对周大福来说,由加盟带来的快速扩张时代,已经过去了。

另外,庞大的加盟网络带来的消极影响,还体现在利润表现上。

2024财年,由于产品及批发组合改变,周大福经调整后的毛利率下降90个点子至22.8%。在这之中,批发组合增加导致经调整后的毛利率下降70个点子。

门店增长乏力、毛利下滑严重,周大福走到了周期的底部。

04

金价疯涨,金店却要关门,这又是哪门子的道理?

德勤发布的2023年奢侈品公司报告里,周大福凭借销售额的领先,力压爱马仕和劳力士,登上全球奢侈品第七。

尽管排名靠前,但周大福奢侈品属性却严重不足,直白点说就是钱赚少了:在德勤的榜单中,前十净利率均值为17.5%,把牛皮卖出天价的爱马仕更是高达29.1%,是周大福的四倍多。

举例来说,同样是卖出一千万的销售额,同行平均能赚175万,而周大福仅有零头为70万。

不是周大福不努力,而是卖黄金越来越没有性价比。

金价暴涨,年轻人笑了,“周大福们”却哭了!

命运分野的根源,源自黄金的双重属性。

金店看上去高大上,其实赚的就是一笔加工费。绝大部分金店加工费的上限,就是基础金价的20%。

黄金饰品本就兼顾投资与装饰的双重属性,撇除工费外,它的价格也会随着大市而变化,与其他奢侈品能够通过涨价来带动业绩不同,黄金珠宝企业在原材料上没有控价能力,因此市场的走势就会对之带来猛烈的冲击。

相比来路不明的缅甸翡翠,黄金主打一个公开透明,每一家金店都会在醒目位置标注“今日金价”,赚了你多少钱写的明明白白。

金价飙升,同时也抑制了金饰的消费需求,消费者和零售商都对购金持谨慎态度。

黄金并不是必需消费品,它是可选消费品。在现在的市场行情下,黄金珠宝企业当然都是有压力的。

产品要卖出去才会有利润,所以像珠宝这种重资产行业,资金周转非常重要!

世界黄金协会数据显示,今年一季度,国内金饰需求总量为184吨,同比下降6%。

与金饰相反,国内金条和金币需求达110吨,同比激增68%,这是自2013年以来最强劲的一季度表现。

在天猫黄金首饰的消费调查中,18-24岁的Z世代成为了同比增长速度最快的消费群体。

黄金,终于流通于年轻一代。

年轻人身体里的“黄金血脉”正在觉醒,他们也许不戴黄金,却更喜欢黄金带来的投资价值。

截至一季度末,中国市场黄金ETF总持仓达到67吨,资产管理总规模达350亿元,再创历史新高。

以前的年轻人可能觉得黄金首饰“老土”,现在却是越来越爱不释手,设计愈发新颖还在不断增值,如何能不高兴!

然而金价暴涨,金店老板们却高兴不起来。

为什么呢?

生意差的,都想把金店关了。

到最后,谁,又能接得了这金价暴涨的泼天富贵呢?#长文创作激励计划#

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com