中新经纬7月17日电 题:上半年A股那些板块表现良好?

作者 陈果 中信建投证券首席策略分析师

截至7月15日,A股市场中约1575家上市公司披露2024年上半年业绩预告,占上市公司总数的29.4%,其中预喜率(即预计业绩增长的公司比例)为42.6%。以预告上下限的算术平均值计,在当前披露率下,2024年上半年全部A股(披露率29.4%)归母净利润同比下降31.1%,可比口径下,相比2024年第一季度提升13.5pct(百分点);剔除金融行业数据后(披露率29.6%)的归母净利润同比增速下降30.1%,可比口径下相比2024年一季度提升14.2pct。2024年上半年创业板(披露率4.9%)归母净利润同比增长显著,达357.7%;科创板(披露率8.9%)的同比增长也表现强劲,达到184.9%。

值得注意的是,根据披露规则,沪市、深市主板上市公司在以下条件下需要强制披露预告:净利润为负值;净利润与上年同期相比上升或者下降50%以上;实现扭亏为盈。而科创板和创业板则不强制披露,故样本数据与总体实际情况存在偏差。

预计2024年二季度A股盈利降幅有望较第一季度有所收窄,市场可能仍将磨底震荡。2024年第一季度,全部A股/全A(非金融石油石化)盈利同比分别达-4.8%/-6.2%,主要原因在于价格方面,PPI(工业品出厂价格指数)同比降幅扩大且低于预期(平均拖累约3个百分点);在数量方面,受有效需求不足影响,顺周期板块的盈利受到明显拖累。受到资源品供给扰动、下游弱补库周期以及去年同期低基数等等多种因素共同影响,预计第二季度 PPI同比降幅将收窄至1%-2%以内;同时考虑到去年第二季度起景气度的转弱和基数走低影响,预计数量方面的拖累也将有小幅收窄。预计第二季度全A板块的盈利降幅有望收窄至-3%左右,但市场仍有可能磨底。

分行业风格来看,稳定类行业表现最佳,周期性产品环比有所改善,而科技制造业则出现内部分化。2024年第二季度,铜、化工(部分)、石油等行业的周期性产品受供给扰动导致价格上行,同时需求的弱复苏带动了水泥和钢铁价格的小幅回暖,使得这些周期性产品的盈利增速较第一季度普遍好转。尽管消费行业的盈利能力保持了一定的韧性,但需求仍然偏弱,且基数开始走高,预计环比将有所下行。在结构上,养殖板块受益于猪价上行而带动龙头企业扭亏为盈。科技成长行业内部出现了分化,新能源和军工行业不及预期,传统机械设备行业表现平淡,而计算机/传媒行业持续低迷。相比之下,电子、汽车和光模块行业则维持了高景气度。稳定类板块业绩亮眼,电力、航空行业的景气度继续修复;然而,金融和地产行业的景气度则未见改善。

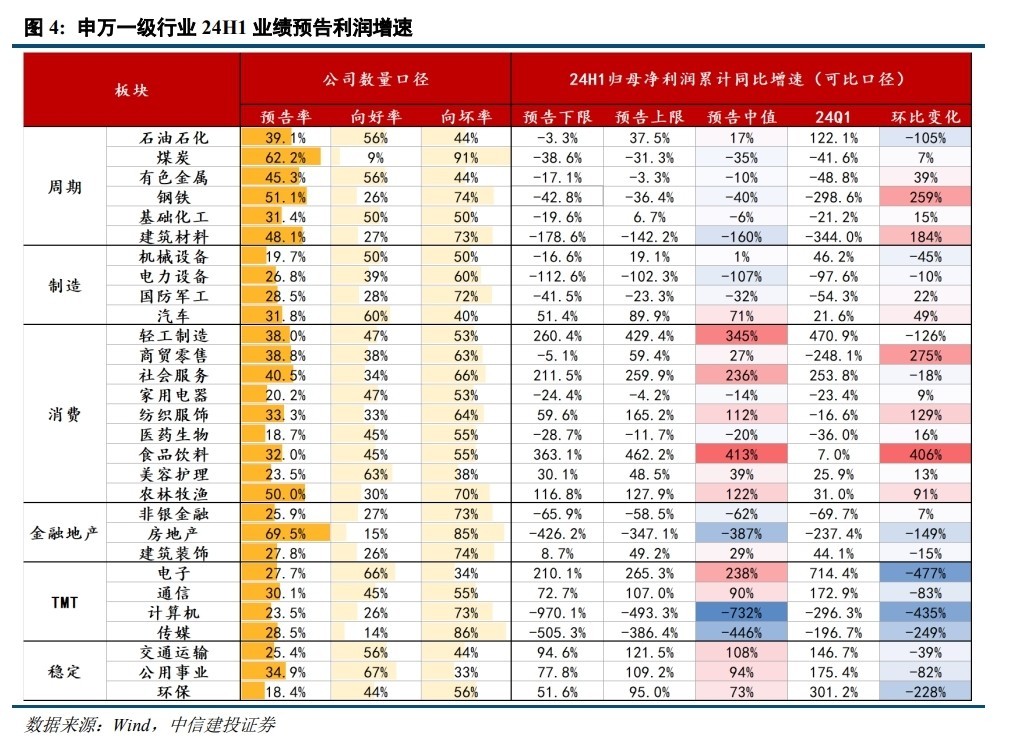

以目前披露率看申万一级行业中向好率靠前的主要包括:公用事业、电子、美容护理、汽车、交通运输;向坏率靠前的则主要为钢铁、建筑、地产、传媒、煤炭。

以2024年上半年预告中位数同比看,表现靠前的行业主要包括:食品饮料、轻工制造、电子、社会服务、农林牧渔;表现靠后的则为电力设备、建材、房地产、传媒、计算机。

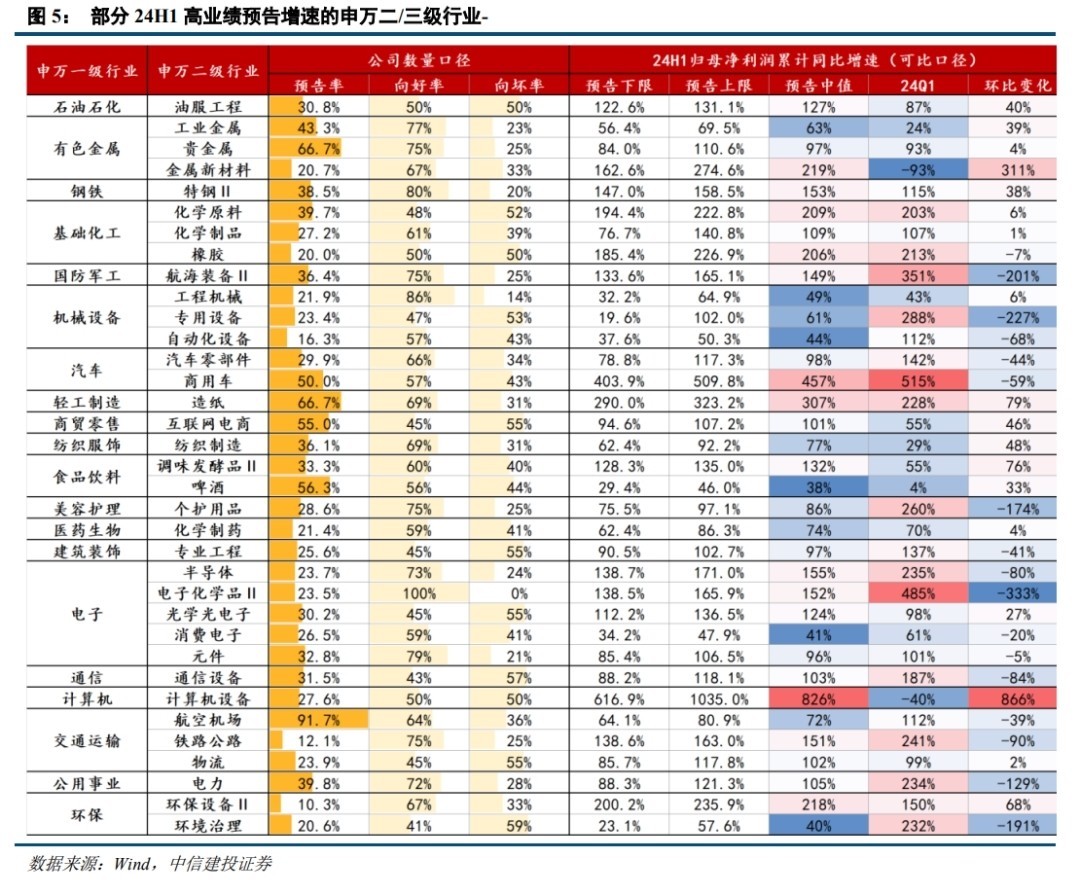

从申万二/三级细分领域看,预计超预期或增速较高的板块主要包括:(1)制造:船舶、工程机械、商用车、轮胎、整车龙头、轨交设备、部分电力电网设备等,主要集中在外需车船链及内需汽车、轨交、电网设备等方向。(2)消费:养殖、零食、软饮、造纸等,受益于渠道下沉、大众消费的强劲表现,养殖、造纸行业则受益于价格上行。(3)周期性行业/基础设施:黄金/铜铝、部分供给受限化工品(TMA/制冷剂等)、石油、航运、电力、航空等,第二季度涨价潮发酵,主要受供给扰动所驱动,在全球定价的周期性产品强于内需定价品类(黑色系)。(4)科技:半导体设备、存储、算力产业链、PCB、消费电子/IC设计、智驾产业链等,随着消费电子备货旺季的到来,产业链业绩表现具备较高的确定性,尤其与苹果产业链相关的景气度最佳。

预计2024年第二季度可能低于预期或增速较低的板块包括:(1)制造:光伏/逆变器、电池材料、军工、通用设备等,军工订单可见度仍弱。(2)消费:CXO、中药、医疗器械、次高端白酒、速冻品、厨电、服装、免税、酒店等,餐饮业复苏势头偏弱,医药行业仍受高基数和反腐政策等影响,旅游出行链基数走高、客单价不及预期。(3)周期/基础设施:煤炭、建材、锂、钢铁、农化品等,上半年水电发力、日耗低于预期,煤价震荡偏弱。(4)科技:信创、传媒等,AI终端渗透率提升尚缺爆款应用催化,下游企业盈利疲弱IT支出有一定压力。(5)金融地产:股份行、地产、非银等。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经授权,不得转载或以其它方式使用。

责任编辑:宋亚芬

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com