友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

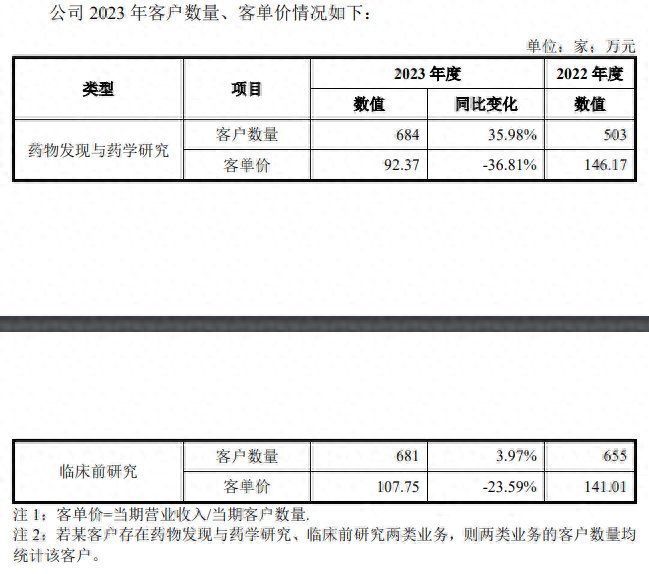

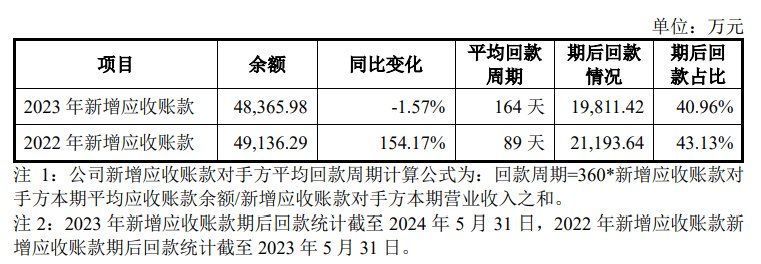

CXO价格战“实锤”:美迪西年报问询函回复说了些什么

12

0

相关文章

近七日浏览最多

最新文章

标签云

时代周报

应收账款

太阳能电池

gpu

ipo

减持

股份

深交所

毛利率

国联证券

陶瓷

天风证券

中信证券

保荐机构

科大讯飞

金融界

中国人民银行

人民银行

a股

周转率

价值投资

投资收益

归母净利润

招商证券

东北证券

资产负债率

小额贷款

abs

国金证券

国产品牌

时代财经

张家界

长白山

中国人寿

卫星

华为

心理健康

股价

恒生指数

指数

医保

etf

生物医药

汉服

opec

百威

板块

上海市人民政府

日本

丰田

软银

药明康德

药明生物

港元

理财产品

基金份额

银行

上海

上海市

基金

证券投资基金

迈瑞医疗

科技

基金经理

动力电池

济南

华丽转身

gdp

机器人

北京

人工智能

集成电路

混合型

科创板

科创板日报

苏州

融资

投资

数字经济

杭州