7月11日,三大航均发布2024年上半年业绩预报。2024年上半年,三大航亏损进一步收窄,共减亏50.95亿—68.15亿元。在业绩预报中,三大航均提到,国内客运市场竞争加剧、国际市场运力尚未恢复、油价高位波动等是亏损的主要因素。2023年以来,三大航也在积极增开国际航线,推进精细管理并提质增效。东航在业绩预报中表示,上半年运输总周转量和旅客运输量同比分别增长54.31%、30.41%,客座率同比提高9.44个百分点,生产经营回升向好。目前,民航客运市场最关键的暑运阶段已经开启,三大航也紧抓这一旺季,积极恢复、增投国内和国际运力,争取在三季度进一步改善经营状况。

亏损持续收窄

根据三大航的半年业绩预报,国航、东航和南航预计分别亏损23亿—30亿元、24亿—29亿元和10.6亿—15.8亿元,共计亏损57.6亿—74.8亿元。

2023年上半年,三大航分别亏损34.51亿元、62.49亿元和28.75亿元。在2024年上半年,三大航亏损继续收窄,共计减亏50.95亿—68.15亿元。其中,东航减亏最多,为33.49亿—38.49亿元;南航次之,减亏12.95亿—18.15亿元;国航减亏最少,为4.51亿—11.51亿元。

对于上半年亏损的原因,三大航在业绩预报中均提到国内客运市场竞争加剧、国际市场运力尚未恢复和油价高位波动。

在国内客运市场方面,民航业内人士林智杰表示,亏损的关键因素之一是今年上半年民航市场的需求相对不足。在去年旅客集中“报复性出行”过后,今年上半年,民航市场回归理性。

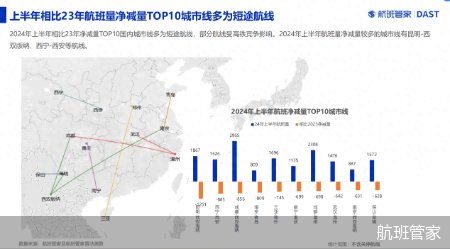

此外,与高铁的竞争也是一个重要因素。根据航班管家的数据,相比2023年同期,2024年上半年航班净减量Top10国内城市线多为短途航线,部分航线受高铁竞争影响。

国际航线恢复低于预期

在国际航线的恢复上,国航表示,报告期内,国际航线整体恢复进程低于预期;南航也表示,国际市场恢复面临挑战。

根据航班管家发布的数据,2024年上半年民航国际航班量恢复率在逐步提升,6月已恢复至2019年的73.2%。在上半年的国际航班量Top15国家中,中国往返阿联酋、英国的航班量

已超2019年;中国往返韩国、新加坡、马来西亚、俄罗斯、澳大利亚、德国的航班量恢复率超八成;中日航班量恢复到73.6%;中美航班的恢复率仍然处于低位,恢复到21.8%。

东航在业绩预报里提到,由于部分航线受到当地航权时刻限制、机场保障资源不足等因素影响,公司在北美、日本等部分国际市场的运力尚未完全恢复。

林智杰表示,不同国家的航线恢复面临不同的问题。其中,日本航线主要是缺少服务人员,因此地面保障资源不足。

积极布局暑运市场

三大航也在财报中提及,在2024年上半年全力提质增效、加强精益成本管控,经营效益同比大幅减亏。

其中,东航提到,公司持续优化完善航网布局,加大国内重点市场的运力投入,加快主要国际市场的运力恢复节奏,围绕旅客便捷中转、退改签服务、智慧出行等方面,创新服务模式、升级服务产品,提升旅客出行体验。上半年,公司运输总周转量和旅客运输量同比分别增长54.31%、30.41%,客座率同比提高9.44个百分点。

北京商报记者查阅国航和南航发布的月度运营数据发现,其各项指标也在持续提升。2024年1—5月,国航客运运力投入(按可用座位公里计)累计同比增长31%,旅客运输量(按收入客公里计)累计同比增长47.6%,客座利用率累计同比提升8.9%;南航客运运力投入累计同比增长23.73%,旅客运输量累计同比增长37.06%,客座率累计同比提升8.08%。

目前,暑运已经开启11天。这也是国内航空公司改善经营状况最重要的一个季度。有民航业内人士表示,三大航能否扭亏,重点依据三季度的恢复情况。

林智杰表示,目前能观察到,今年的暑运市场票价明显低于往年,三大航全年的盈利仍将面临一定的挑战。

不过,北京商报记者此前从三大航分别了解到,针对暑运出境热点,国航加大国际航线运力投入,开航、复航以及加密多条国际航线航班,其执飞的国际和地区航线将恢复至2019年的90%以上;东航国际及地区航班在暑运期间将恢复至2019年的102%,国内往返中东的航班量是2019年的近2倍,从东航主基地上海始发的国际及地区航班达2019年同期的109.4%;而南航加快恢复东南亚和共建“一带一路”国家的航线,计划新开、复航15条国际及地区航线。

在国际航线恢复提速、航司进一步提质增效的情况下,三大航的扭亏决战也将打响。

北京商报记者 关子辰 牛清妍

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com