友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

油价“猛涨熄火”!7月11日调整后92号汽油价格,豆粕“断崖式”下跌!

15

0

相关文章

近七日浏览最多

豆粕方面:在美豆市场,从机构数据了解,截止7月7日,美豆优良率在68%,相比前一周增加了1个百分点。在出口方面,截止6月28日当周,美豆出口30.41万吨,出口进度在93.77%,低于去年同期94.7%,对华出口1878吨,低于前一周2398吨,23/24年度累计对华出口2438万吨,同比去年3117万吨,大幅下降!

在CBOT大豆方面,本周一,CBOT大豆报价大幅下跌,其中,7月合约下跌14.25美分,跌至1174.25美分/蒲;11月合约下跌30.25美分,报价跌至1099.5美分/蒲;美豆价格大幅下挫,主要受飓风带来降水,缓解中西部天气干旱的现象,有利于提振新作大豆丰产的预期,而美豆出口依然较差,这也加剧CBOT大豆走低!

在连粕市场,7月9日,连粕大幅下挫,其中,2409合约下跌74元,跌至3258元/吨,降幅达到了2.22%!

在现货市场,油厂报价断崖下跌,其中,在东莞、江苏、山东以及天津地区,沿海油厂43%蛋白豆粕报价跌至3130~3200元/吨,主流报价下跌20~60元/吨!

目前,现货豆粕呈现随盘下跌的走势,主流合约报价下调,而国内现货供应过剩的压力凸显!

一方面,7~9月份,进口大豆仍处于集中入港阶段,此前,机构预估,7月份大豆入港或将达到1376万吨,8月份进口大豆入港或将超1100万吨,国内港口以及油厂大豆库存显著增加,原料供应水平充足,截止7月5日港口大豆库存在705.58万吨;

油厂开工率虽然受胀库影响,略有下降,但是,仍维持较高的水平!上周,油厂集中开工率在56%左右,大豆压榨量在199.29万吨,本周预计周均压榨在202万吨,开工率在57%左右!截止7月5日当周,油厂豆粕库存水平在108.27万吨,同比增幅高达84.35%!

另一方面,在需求跟进方面,虽然,近期,生猪以及鸡蛋价格大幅上涨,养殖户利润大幅提升,但是,市场饲料补货需求谨慎,多以刚需采购为主,尤其是,受高温以及潮湿的环境,豆粕储存不利,市场购销相对冷清!

因此,基于市场多方因素,豆粕现货仍将持续承压,价格重心或将回落至3000元/吨上下,后市关注美豆天气炒作情绪的变化以及国内油厂开工率的变化!

成品油市场:油价“猛涨熄火”,原油变化率冲高回落……

按照成品油管理,每隔10个工作日,参考三地原油变化水平,油价调整幅度不足50元,不作调整,调价幅度达到50元/吨,相应进行调价!按照年内油价调整的计划,此次成品油将于7月11日24时进行调整,国内汽柴油价格预估上涨!

然而,上周五以来,国际油价出现了阶段性触顶回落的走势,尤其是,WTI原油触及83.88美元/桶,布伦特原油涨至87.43美元/桶后,市场呈现震荡偏弱的走势!

个人认为,支撑油价下跌,主要受美国飓风天气抑制燃油消费,同时,地缘风险溢价表现减弱,部分投资者出现获利了结的表现!但是,主流机构认为,此番油价下跌难以持续,市场前景依然偏强!

尤其是,美国经济数据承压,美国失业率大幅上升,市场预估美联储降息的概率提升,这也加剧了美元指数的下降,有利于刺激能源消费的积极性,利好原油价格!

据最新消息了解,参考7月9日原油报价,2024年第14次油价调整,在结束的前9个工作日,原油变化率在2.21%,汽柴油价格上涨幅度在105元/吨,折合升价92/95号汽油价格上涨0.08~0.1元,油价“猛涨熄火”,原油变化率冲高回落,相比此前高点,油价涨幅累计收窄30元/吨!

倘若,油价上涨幅度落地,届时,明晚24时,年内第7次油价上涨兑现,按照私家车50升容积,居民加满一箱油,估计多花4~5块钱!

下一次油价将于7月25日24时调价,部分机构认为,由于美联储降息预期提升,下次油价仍将以偏强为主!

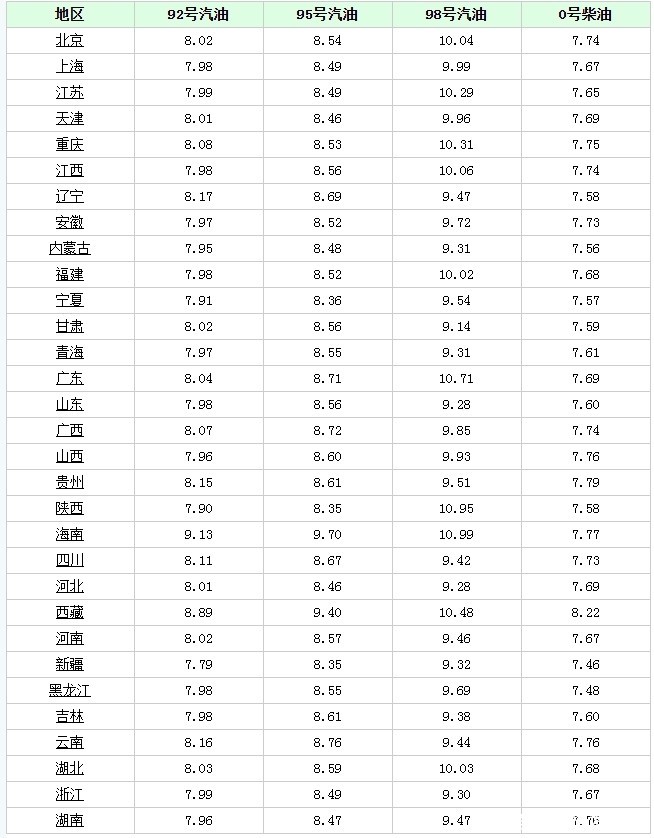

附:7月11日24时前全国各省市加油站92/95号汽油价格!

本文完,感谢阅读!随手点赞,给个关注,关注,关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com