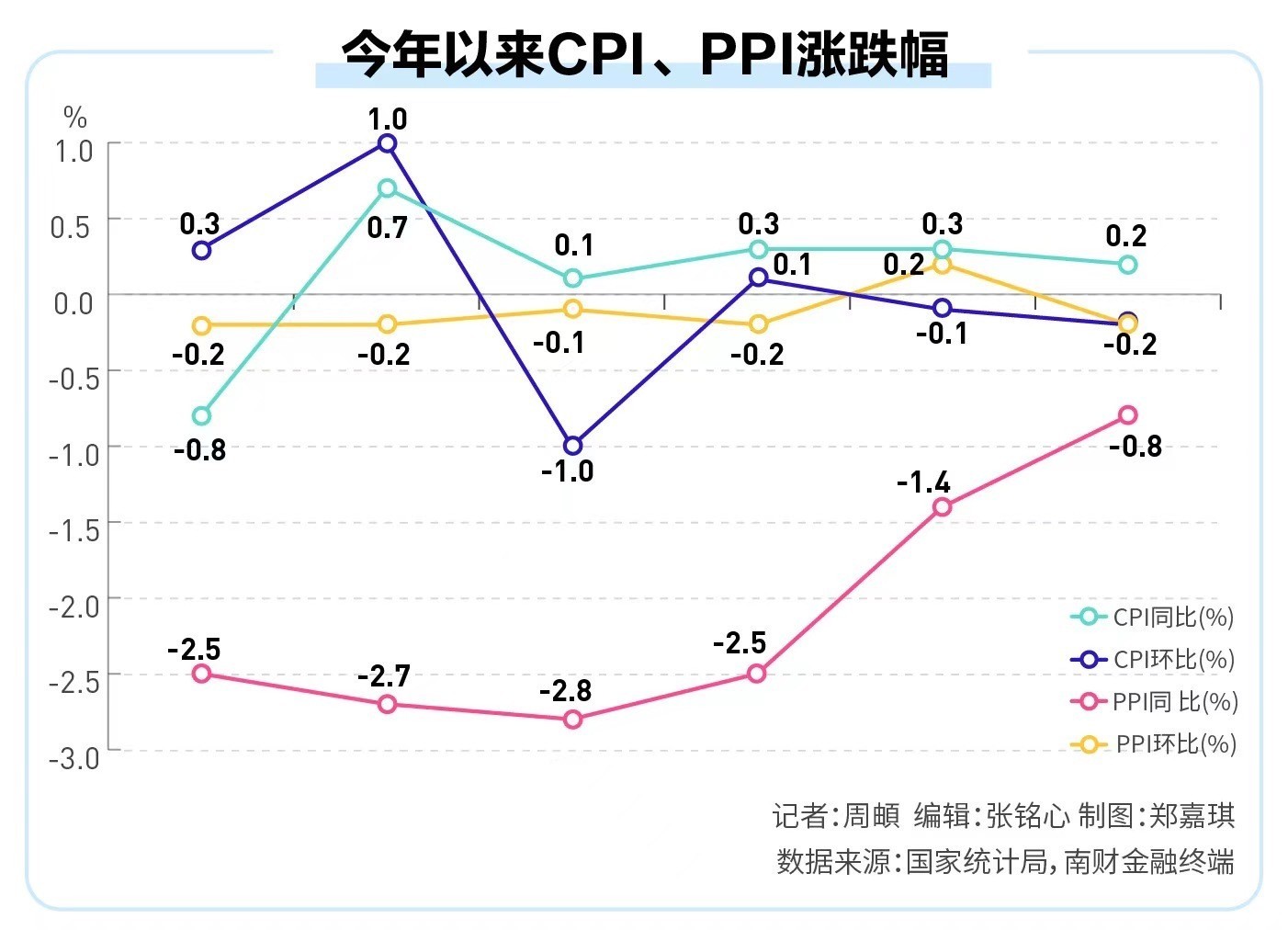

21世纪经济报道见习记者周頔 北京报道 7月10日,国家统计局发布6月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。6月份CPI同比上涨0.2%、环比下降0.2%,上半年平均比上年同期上涨0.1%;PPI同比下降0.8%,环比下降0.2%,上半年PPI比上年同期下降2.1%,工业生产者购进价格下降2.6%。

对于CPI与PPI的运行表现,多位受访专家表示,CPI涨幅略低于预期,PPI同比降幅大幅收窄符合预期,随着宏观调控政策继续发力,扩大有效需求持续回升,下阶段物价水平或将温和回升。

6月猪肉价格拉动CPI

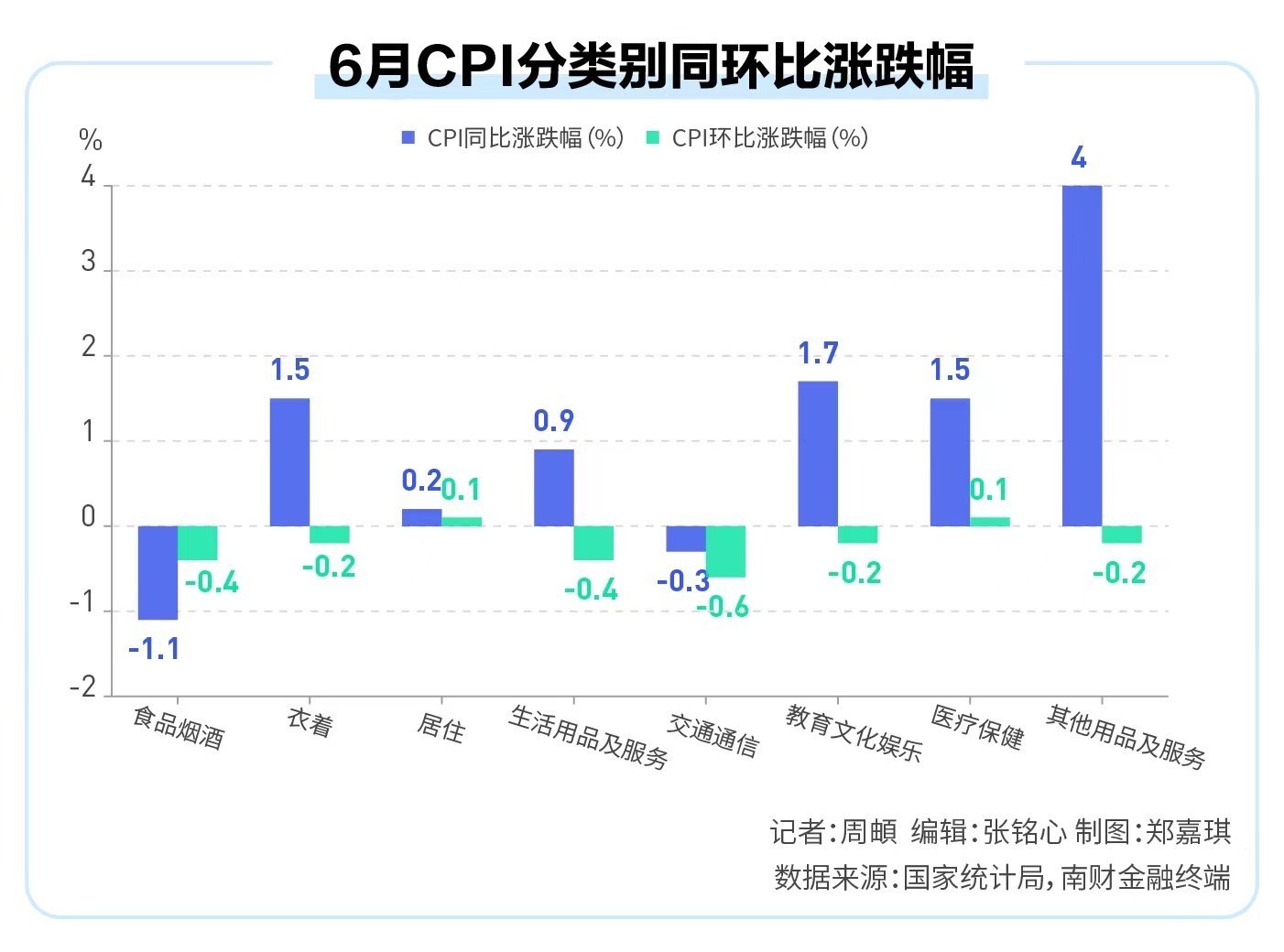

从CPI的细分数据看,6月份猪肉价格同比和环比均实现了两位数增长,对CPI起到了拉动作用。从同比看,猪肉价格上涨18.1%,较上月加快13.5个百分点,影响CPI上涨约0.21个百分点;从环比看,猪肉价格上涨11.4%,较上月加快10.3个百分点,影响CPI上涨约0.14个百分点。

中国民生银行首席经济学家温彬在接受21世纪经济报道记者采访时表示,6月份食品环比下降0.6%,略强于历史6月平均环比水平(-0.7%),主要因为猪肉价格上涨抵消了其他食品的季节性下降。

尽管猪肉价格月内有所波动,但整体保持了上涨。温彬指出,受过去15个月以来产能的持续去化影响,6月中上旬猪肉价格延续了5月的上涨趋势,不过6月下旬前期积压的惜售压栏存量释放,叠加淡季影响,猪肉价格出现回调,但依旧高于前期水平,整体看6月猪肉价格对食品价格形成一定支撑。淡季影响下,牛肉、羊肉价格分别环比下降2.5%和0.9%,降幅均大于历史6月平均环比水平(牛肉6月历史平均-0.4%,羊肉-0.4%)。整体畜肉类环比上涨4.5%,同比转为上涨3.5%。

温彬表示,整体看,食品价格同时反映了季节性下降和猪肉价格上涨的两方面特征。其中猪肉价格源于中长期周期的回升,是前期的产能温和去化的结果;而其他食品中,除鸡蛋受高温天气影响环比上涨外,均受到季节性影响出现回落。

猪肉价格快速上涨是否意味着开启了新一轮“超级猪周期”?对此,东方金诚研究发展部总监冯琳表示,6月中下旬以来猪肉价格趋于稳定,背后是本轮生猪去产能力度有限,难以支撑猪肉价格持续大幅上涨,这意味着7月猪肉价格同比涨幅难现进一步扩大。

6月PPI同比跌幅继续收敛

6月PPI同比跌幅延续较快收敛势头,从上月的-1.4%回升至-0.8%,但环比下跌0.2%,在上月短暂上涨后,再度转为下跌。

中泰证券研究所政策组首席分析师杨畅对21世纪经济报道记者表示,PPI同比降幅收窄,环比下降0.2%,表明同比降幅收窄主要受上年基数影响。生产资料环比下降,生活资料继续回落;在生产资料中,采掘继续上涨,原材料价格回落;在生活资料中,耐用消费品价格连续3个月环比下降;在细分行业中,上游行业的煤炭采选环比回升;中游行业的有色冶炼环比上行;从产业链条来看,黑色冶炼、有色冶炼、发电企业的利润压力均有所加大。

谈及PPI走势,冯琳认为,这与6月制造业PMI中的两个价格指数结束此前连续3个月的上行势头,都有不同程度回落相印证——6月制造业PMI出厂价格指数降至47.9%,主要原材料购进价格指数大幅下降至51.7%。

冯琳分析道,6月PPI环比转跌的主要原因是近期国内主导的钢铁、水泥、煤炭等工业原材料供应加快,前期出现的价格上升势头明显放缓。其中,钢材价格承压明显,拖累钢铁行业PPI环比下跌0.6%(前值为上涨0.8%)。同时,从制造业细分行业来看,6月各行业PPI环比下跌面较大,其中,石油煤炭加工业PPI下跌2.0%,通用设备制造业PPI下跌0.1%,汽车行业PPI下跌0.7%,电子行业PPI下跌0.3%,纺织业PPI下跌0.2%。

冯琳认为,这反映出当前不仅制造业中上游商品涨价乏力,下游行业出厂价格也明显承压,前者主要受房地产投资下滑拖累,后者则主要源于国内消费需求不足。

“另外值得一提的是,6月国际原油价格走高,但传导至国内还需要一定时间,而铜、铝等有色金属价格总体上延续高位调整势头——可以看到,6月有色金属行业PPI环比虽仍上涨1.6%,但涨幅较上月的3.9%明显放缓。”冯琳称。

CPI-PPI剪刀差延续收窄

中信证券首席经济学家明明在接受21世纪经济报道记者采访时表示,6月CPI同比涨幅较上月边际收窄,PPI同比降幅收窄至-0.8%,CPI-PPI同比剪刀差延续收窄。PPI方面,6月国际油价走低对我国的输入性降价影响仍存,我国油气开采行业价格降幅走阔;在全球制造业景气复苏的环境下有色金属价格仍然存在支撑,我国有色采选、冶炼等中上游行业仍然存在涨价支撑,但涨幅有所收窄。

展望7月,明明认为,猪价上行趋势告一段落,而蔬果价格延续季节性调整趋势,暑期出行旅游需求存在较强支撑,非食品项价格也可能有所企稳。明明表示,预计CPI同比将抬升至0.33%,环比抬升至0.24%;PPI方面,预计7月油价可能企稳,有色价格边际回落而黑色价格边际抬升,预计7月同比抬升至-0.61%,环比降幅收窄至-0.11%。

谈及对于全年的展望,明明认为,去年低基数效应逐步显现,猪价已有较多抬升,预计下半年开始CPI同比稳步抬升,年末或回升至1%以上;随着基建、地产项目逐步复工,叠加特别国债资金逐步落实到项目上,PPI后续同比可能存在改善的趋势,但年内转正的可能性并不高。

温彬则表示,在剔除食品能源后,6月份核心通胀同比0.6%的水平也表明其中枢回升趋势不明显。原因在于今年以来居民消费仍体现“节日脉冲式”复苏的特点,耐用消费品价格偏弱,服务价格上行动能也有限,未来居民消费需求仍有较大提升空间。

对于下阶段的CPI走势,温彬认为,猪肉价格面临前期压栏供给释放叠加淡季需求因素,未来涨幅或有限;部分地区受极端天气影响或有供给引发的价格短期波动;居民核心需求回升仍需要时间修复。整体看,预计下半年CPI大概率保持在0.3%~1.0%区间,至年底有望回升至1.0%附近。

对于下阶段的PPI走势,温彬认为,去年低基数效应减弱但仍有余量,未来数月PPI同比跌幅将技术性收窄但斜率放缓。此外,外部大宗商品价格上涨的推动作用或将减弱,内需回升的重要性上升。预计PPI走出负区间仍需要一段时间,预期将在年末或明年一季度。温彬表示,下半年,宏观调控政策将继续发力,扩大有效需求持续回升,保持物价水平温和回升。

冯琳也给出了与温彬相似的分析判断:“总体上看,在整体消费需求不旺的局面难有明显变化的背景下,预计7月CPI同比将在0.5%左右,下半年CPI同比仍将运行在1.0%以下的低位区间。”冯琳认为,伴随上年同期基数继续下沉,但下沉幅度显著放缓,以及房地产行业持续调整背景下,工业品价格边际上行动能偏弱,7月PPI同比或将在-0.7%左右,降幅收窄势头明显放缓;后期伴随价格基数抬高,三季度PPI同比转正的难度较大。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com