一、宏观:降息预期回暖,地缘仍或爆发

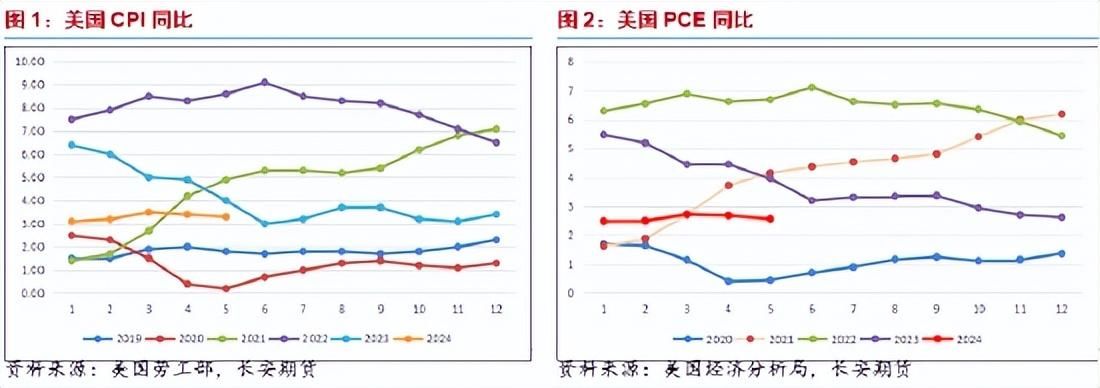

金融属性方面,6月最后一周时间宏观数据相对平淡,6月28日公布的数据显示美国PCE年率录得2.6%,核心PCE年率录得2.6%,为2021年初以来最低水平,月率录得0.2%,是六个月来最小涨幅,该数据公布之后市场再度加大了对于四季度出现降息的押注,这或导致后续金融下行压力持续降低。值得注意的是,同一周时间内美联储官员表态,美国通胀面临多重上行风险,年内预计没有降息行动,如果通胀回落进展停滞,将仍愿意支持加息,同时其他官员也表示对于降息的时间节点并没有一个固定的预期,这将需要通胀数据的表现来进行佐证,同时也有数据显示,加拿大5月份的通胀年率意外加速至2.9%,澳大利亚5月CPI也意外走高,触及4.0%的六个月高点,高于市场预期的3.8%,这两者均或导致近期对于美国通胀数据的预期有所上调,进而导致金融压力有所回暖。

而在政治属性方面,此前的俄乌冲突以及中东地缘冲突依然存在延续的情况,同时随着以色列与黎巴嫩矛盾的升级,双方的冲突尽管在此前已经延续了数个月时间之久,但近期在边境沿线的规模与频率已经出现了明显的升级,且考虑到前者领导人曾表示不在承诺全面胜利而是无休止的战争的同时,中东地缘关系或存在着进一步恶化的可能,这或导致地缘属性在后续油价的波动中占比进一步有所升级。

二、基本面:供给变化平稳,需求或将回暖

近期原油基本面的变化并不剧烈。供给侧依然处在由OPEC+减产带来的供给趋紧之中,值得注意的是,此前该组织曾表示俄罗斯等国的减产执行率并不达标,这意味着6月之中这些成员国将持续进行减产,这将导致市场的整体供给出现进一步的减少,对于油价的提振也将得到增强,而具体这些国家的减产程度达到如何,本月之中或需要保持关注OPEC公布的月度报告对于各国产量的公布情况。

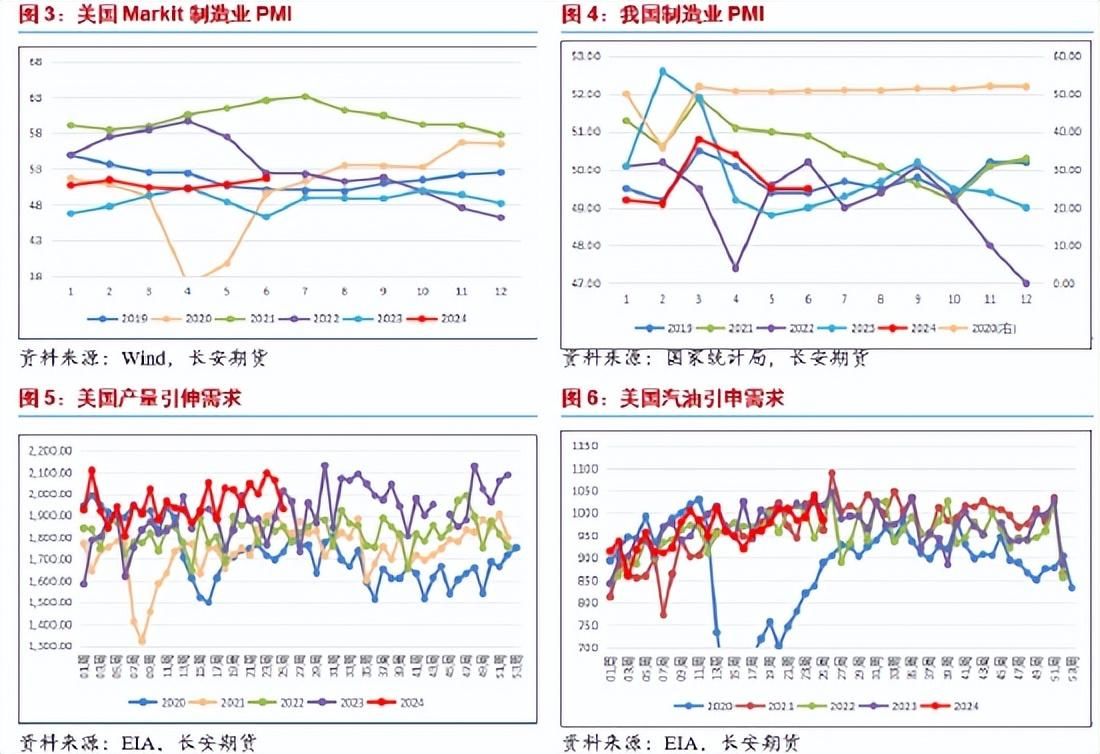

而在需求端,一方面,随着时间的推进,北半球即将迎来传统意义上的消费旺季,不论是夏季的出行消费还是夏季的发电需求都将出现进一步的回暖,这些需求从各大经济体的夏季汽油燃油消耗以及北半球各国的高温天气的持续刷新都可以看出;而另一方面则需要关注化工需求的变化,近期公布的各国制造业PMI之中,我国维持在49.5的收缩区间之中,而美国则录得51.7的三个月新高,尽管欧洲地区各国持续收缩,但整体的修复水平依然值得期待。

三、库存及价差:原油库存影响力下降,成品油裂解仍存空间

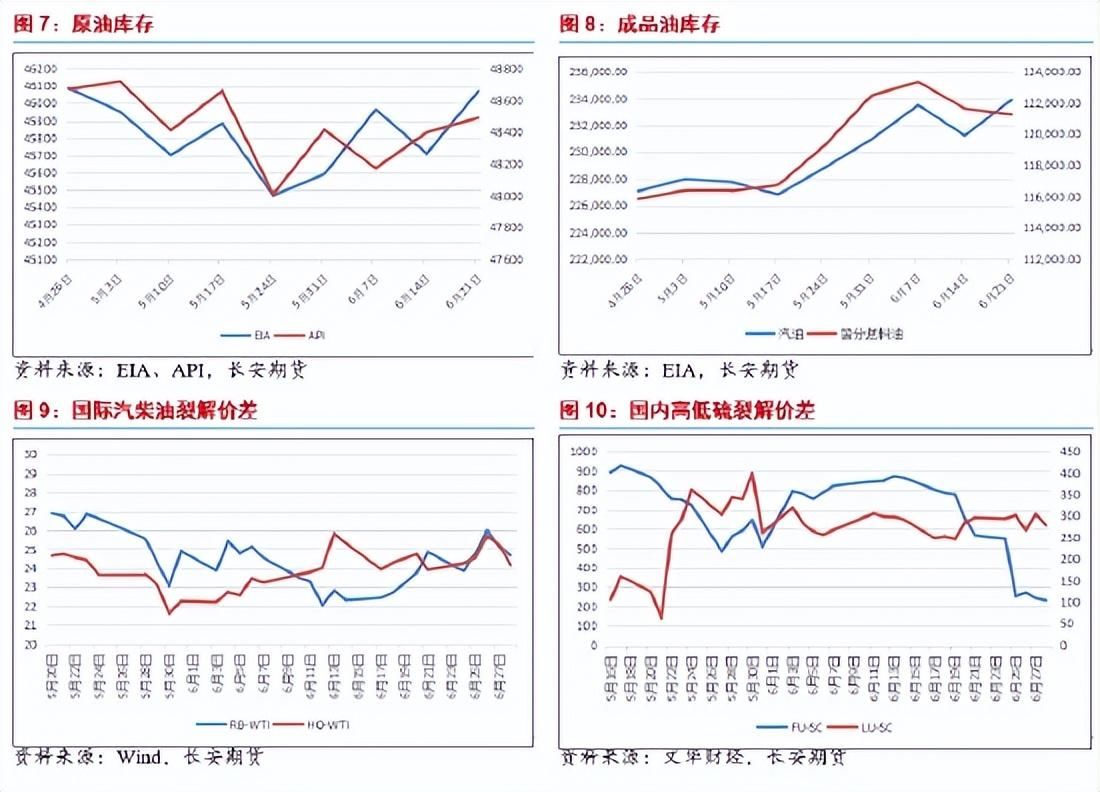

库存侧,原油方面,美国至6月21日当周API原油库存录得增加91.4万桶,前值为增加226.4万桶,预期为减少300万桶;同时6月21日当周EIA原油库存录得增加359.1万桶,前值为减少254.7万桶,预期为减少285万桶。两大原油库存数据在上周公布的结果同步出现增加,这主要是由于美国进口数量增加而出口数量持续降低所致,同时值得注意的是,美国库欣地区库存持续降低,此或导致WTI与Brent价差进一步存在缩窄空间,同时美国目前SPR水平达到2022年底以来最高水平,这或导致后续收储对于油价支撑持续降低。

而在成品油方面,美国至6月21日当周汽油库存则录得减少265.4万桶,前值为减少228万桶,预期为减少102.4万桶;同时精炼油库存公布同步减少37.7万桶,前值为减少172.6万桶,预期为减少105万桶。成品油的角度来看,两大成品油在近期的进一步去库印证了此前对于需求端修复的预期,同时随着美国汽柴油裂解的筑底企稳,且汽油裂解的反弹逐步出现,这或导致内盘的低硫裂解依然存在着不俗的持有空间。

裂解价差方面,国际汽柴油裂解在6月时间低位震荡,后半程时间汽油裂解出现小幅的回暖,但大部分时间还是受到了柴油 高位裂解的压制,这导致内盘FU裂解难以存的较好的上行空间,反而在下半旬时间持续回调;反观LU裂解,汽柴油利润的增强将直接导致LU产量的下降,进而导致其价格偏强,同时考虑到近期红海事件的发酵以及北半球消费旺季的到来,LU价格在后续或仍有较高的上行空间,这或导致LU裂解仍存客观的布多机会。

四、观点及展望

整体看来,近期国际油价依然处在上行阶段之中,周线录得了连续三周的阳线走势,但上行空间则较前期出现了小幅的收窄,其中美油月线上周5.55%,布油月线上周4.26%,SC原油月线上周4.23%。

就目前的形势来看,基本面之中随着全球消费旺季的到来以及化工消费的缓步回暖,在供给侧趋紧仍存的情况下整体基本面对油价的支撑力量或有所增强;金融属性方面,市场目前基本完全押注于四季度美联储的降息行动,若近期美国通胀数据进一步有所好转,那么金融下行压力将进一步有所缓解,油价上方空间也将打开;政治属性方面,近期不论是中东还是东欧地缘冲突都存在着一定的升级可能,这不仅会为油价再度带来十足的不确定性,也将为油价的上行进一步打开空间。因此综合来看,近期油价或依然以宽幅震荡的走势为主,并存一定的上行空间,考虑到近期的连续上行走势以及前述因素的不确定性,空间或相对有限。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:TN037282,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com