友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

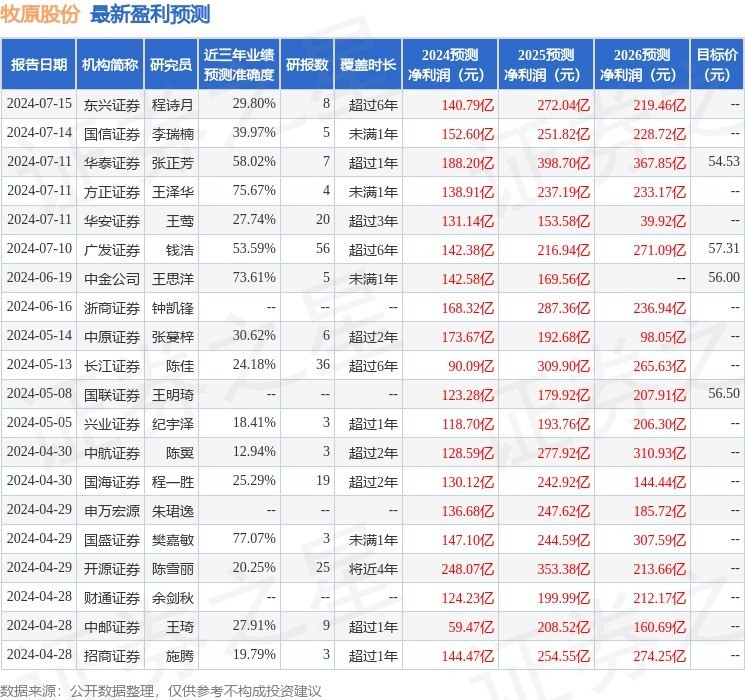

牧原股份:8月2日接受机构调研,景顺长城基金、太平养老保险等多家机构参与

48

0

相关文章

近七日浏览最多

最新文章

标签云

融资成本

牧原股份

生猪养殖

广发基金

基金

中国人民银行

货币政策

人民币汇率

人民银行

融资

美联储

债券

日本央行

美债

日本

金融服务

小微企业

房贷利率

逆回购

lpr

央行

通胀预期

cpi

中金公司

中信证券

金隅集团

中国民生银行

金融界

普惠金融

股权质押

信贷资金

万军伟

农商行

光大证券

港元

瑞银

实体经济

中国证券报

农商银行

贷款

基本每股收益

净亏损

房地产

股价

票面利率

短期融资券

王青

归母净利润

杭州

授信额度

中国农业银行

新能源汽车

以旧换新

消费金融

挖贝网

资本市场

温氏股份

资产负债率

北京商报

a股

资金净流入

etf

证券

基金份额

北方华创

创业板指

分众传媒

品牌影响力

秦军

减持

股份

国家统计局

上海财经大学

广发证券

广发

古井贡酒

迈瑞医疗

证券投资基金

基金经理

国信证券

贵州茅台

500强

时代周报

指数

登海种业

猪肉价格

中国石化

中信建投证券

choi

华能国际

国家队

银行贷款

贝莱德

长江证券

保险

板块

华泰证券

ipo

京东金融

投资

双汇

美国

耐克

q3

卓创资讯

净现金流

混合型

融资融券

基金管理人

新时代

价值投资

毛利率

电子

医保

贵州

esg

云南白药

供应链管理

中国铝业

中国石油

半导体

工资

养老保险

社保费率

个人账户养老金

基金产品

公募基金

基金投资

股权

唐纳德特朗普

乌克兰

援助

俄罗斯

一心

江一笛

创业者

蔷薇风暴

唐若

华科

离职

加息

基点

公务员法

黄金etf

comex

上海黄金交易所

黄金

市盈率

研报

国泰君安

申万宏源

券商

河南省

业协会

私募基金管理人

私募基金

基金管理公司

电动自行车

骑士

蓝骑士

福耀玻璃

安保

36氪

中国

二级市场

南京银行

股票

日元

marin

华夏基金

混合型基金

伯克希尔

英伟达

苹果

国泰