【主编观市】

上周恒指收出了小阳线,尽管看上去有所企稳,但并非是最佳剧本走势,上周五的阴线直接打破短期均线。

美国5月非农数据好坏参半,新增就业人口27.2(市场预期:18.5;前值:17.5),大超市场预期;美国5月失业率4%(市场预期:3.90%;前值:3.90%)高于预期;市场反馈是美元指数暴涨,金价及工业金属价格大跌。本周还有美国5月的CPI。对于本周美联储议息会议,整体预期是继续按兵不动,按照数据来看,前瞻指引会继续偏鹰。

更大的风暴来自于欧洲,当地时间6月9日,五年一次的欧洲议会选举结束,初步选举结果显示,极右翼政党取得了决定性的胜利。欧洲各国政府惨败,意味着他们即将相当大程度上失去对欧盟的控制权,欧洲股市一片下跌,这种局面对于中欧关系或带来新的评估。

同时,本周末将开启欧洲杯,预计会吸引相当大的关注度。一般这个阶段股市会偏淡。

国内方面,三大交易所均恢复IPO上市委会议;量化交易针对性监管标准出炉,将适时以适当方式发布。都是偏淡的消息。

整体看,本周市场面临的利空因素较多,投资者宜小心应对。

热点方面,苹果第35届WWDC大会将于美东时间6月10日至6月14日举行,关注是否有超预期的新东西;巴菲特时隔四个月再次增持西方石油,或带来跟风效应;红海局势继续处于紧张状态,已经持续对航运股形成刺激。

【本周金股】

中国中车(01766)

富时中国A50指数将纳入中国中车,该变更将于6月21日星期五收盘后生效。中国中车2024年第一季度归属于上市公司股东的净利润约10.08亿元,同比增长63.86%。

中国中车Q1业绩超预期,主要因为动车组跨期交付增长,期内铁路装备收入大幅增长,毛利率大幅增长,现金回款优化。中国中车新签订单保持稳步增长态势,2024年一季度,公司新签订单约408亿元(包括国际业务签约额约63亿元)。公司海外业务增长较快,清洁能源业务也具有良好的增长潜力。动车组业务有望继续上行,首次动车组招标量超去年全年。2024年5月10日,国铁集团发布24年首次时速350公里复兴号智能配置动车组采购项目招标公告,24年首次招标共计165组,已超23 年全年(164组),有望进一步拉动中国中车动车组收入。

几大催化:

1) 中国中车旗下中车国际有限公司与阿根廷国家铁路公司签订50列内燃动车组供货合同;2)公司已建成覆盖中车全球业务的集约化、一体化云架构统一大数据中心;

3)控股股东中车集团去年增持公司500万股A股股份,中车集团表示,后续将按照增持计划继续择机增持公司股份。增持之后不排除有分红预期。纳入富时中国A50指数将进一步吸引国际资本的参与,提升活跃度。

【产业观察】

6月新房和二手房交易环比大幅活跃。具体数据如下:

6月43城新房累计成交面积同比-43.1%,环比5月同期+33.0%;全年累计同比-36.3%。其中,一线城市6月累计成交同比-36.7%,环比5月同期+41.8%,全年累计同比-31.5%。二线城市6月累计成交同比-45.1%,环比5月同期+32.4%;全年累计同比-37.9%。三四线城市6月累计成交同比-44.6%,环比5月同期+23.2%;全年累计同比-36.4%。

6月14城二手房累计成交面积同比-20.8%,环比5月同期+41.1%;全年累计同比-13.5%。

其中,北京6月累计成交同比-11.6%,环比5月同期+53.2%,全年累计同比-17.5%。

深圳6月累计成交同比-33.4%,环比5月同期+35.0%;全年累计同比+20.9%。

节日期间地产政策方面的消息密集。

国常会:要充分认识房地产供求关系新变化,继续研究储备新的去库存、稳市场政策措施,对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进。国常会再提“去库存”,房地产“救市”力度有望升级。研究储备新的去库存、稳市场政策措施。

《每日经济新闻》报道,关于“上海土拍取消最高溢价率限制”,规划部门回应称属实。

另据《上海证券报》消息,“先息后本”房贷还款方式登上热搜,有银行表示房贷月供本金低至1元钱,更有银行表示前三年内无需偿还本金。

最近,中国金融40人研究院出了一份报告。报告称:在相对保守的假设下,测算出我国对新房的需求大约是 6 亿平方米。假如大家接受 6 亿平米的新房需求是物理底部,这意味着我国本轮房地产调整周期在速度和幅度上均大于国际上较为典型的房地产危机。鉴于在国际上因为房地产周期驱动的经济周期中,宏观经济企稳回升要早于房地产行业自身的企稳回升,如果我国房地产市场的调整已经接近底部,则意味着未来一个时期宏观经济有望出现更为明显的复苏。但周期性的企稳和长期的稳健回升仍然存在显著区别,仍要高度重视房地产周期的长尾效应。

当前,政策与行业的分歧导致资本市场对板块普遍预期不强,但当下板块仍处于低估值、低持仓的核心事实没有改变,在中央定调坚决,政策加速发酵的环境下,板块估值修复空间较大,当下分歧中蕴含着机会。

港股重点关注:建发国际(01908)、越秀地产(00123)、华润置地(01109)、中国海外发展(00688)、龙湖(00960)、万科(02202)等。

【数据看盘】

港交所公布数据显示,恒生期指(六月)未平仓合约总数为132857张,未平仓净数42920张。恒生期指结算日2024年6月27号。

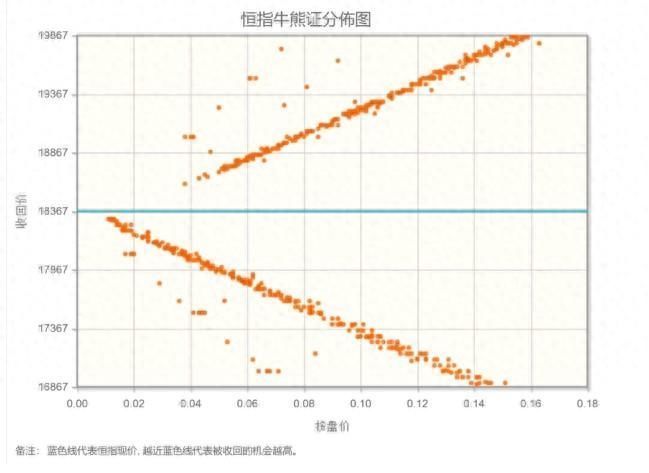

从恒生指数牛熊街货分布情况看,18367点位置,牛证密集区靠近中轴,港股有做空动力。欧洲央行宣布下调利率,揭开了新一轮全球货币宽松的大幕。本周最大的事件是即将于北京时间周四凌晨2:00公布的美联储利率决议,这次会议将是今年最关键的一次,因为美联储主席姆鲍威尔可能会对降息时间表提供迄今为止最明确的暗示。恒生指数本周看跌。

【主编感言】

正如近来决策参考所预判,消费电子表现亮眼,但苹果WWDC大会如果不及预期,或短期有所回调。整体市场偏弱,公用股(电力、燃气、水务)走势相对稳健。单个交易日看不明显,时间拉长一点涨幅相当可观。

大洋彼岸近期似乎进入了一种比较“狂躁”的状态。华尔街机构关于什么时候降息的预期,一天一个新说法,周一还是“11月降息”,周二“9月降息”,到周四就变成了“7月降息的概率是**”。就业数据的解读也是众说纷纭,有说超预期的,有说不真实的(受非法移民影响)。而对于高位的英伟达,鼓吹上涨、继续提升股价天花板的声音虽多,但实际上押注下跌以及做好准备、有个风吹草动就准备逃跑的资金也不少。6月5日,香港联交所最新披露的数据显示,摩根大通在港股市场大手笔增持了多只中国股票,一日之内扫货超过33亿港元。这些蛛丝马迹预示着什么?

不要用耳朵听机构怎么说,要用眼睛看机构怎么做。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com