近两年,房地产行业开始高位掉头,俯冲向下,经历了住房商品化20多年来的大调整。房地产市场的变化对建筑行业产生了显著的影响,楼市“寒冬”中的建筑企业业绩受到了巨大的冲击力,急需寻找新的利润增长点。

8月4日晚,宁波建工(601789)发布公告称,公司拟通过发行股份及支付现金的方式购买宁波交通投资集团有限公司(以下简称“宁波交投集团”)持有的宁波交通工程建设集团有限公司(以下简称“宁波交工”)100%股权并募集配套资金。

值得注意的是,本次交易完成后,宁波交工将成为宁波建工的全资子公司。

收购大股东旗下资产

资料显示,宁波交投集团不仅是宁波建工的大股东,也是宁波交工的大股东,此次交易等于是宁波建工收购大股东旗下资产。

宁波建工8月4日晚的公告显示,本次交易由“发行股份及支付现金购买资产”和“募集配套资金”两部分组成。

其中,宁波建工将通过“发行股份及支付现金相结合的方式支付交易对价”,支付现金对价的资金来源为募集配套资金,若募集配套资金不足以支付本次交易现金对价的,将由上市公司自筹资金解决。

方案显示,此次发行股份购买资产的拟发行价格定为3.59元/股,拟募集配套资金的总额不超过本次交易中“以发行股份方式购买资产的交易价格的100%,且发行股份数量不超过本次交易前上市公司总股本的30%”,发行对象为“不超过35名特定投资者。”

截至8月4日,宁波建工的总股本为10.87亿股,不超过30%的最高上限可以发行到3.261亿股左右。

募资成功后,宁波建工在公告中表示,本次募集配套资金扣除发行费用后的净额“拟用于支付本次交易中的现金对价、补充流动资金、偿还债务、标的公司的项目建设以及支付本次交易相关税费和中介机构费用等,其中用于补充上市公司流动资金的比例不超过本次交易作价的25%或募集配套资金总额的50%。”

尽管宁波交工的资产评估值及交易作价均尚未确定,但是通过本次“发行股份及支付现金”的具体收购方式来看,宁波建工主要是通过股权进行融资来解决收购款项,上市公司自身并不掏一分钱现金。

这或许与其较高的资产负债率、较低的短期偿债指标有关,截至2024年3月31日,宁波建工的资产负债率为80.84%,较2023年12月31日减少0.7个百分,但是依旧处于高位;其流动比率、速动比率、现金比率分别为1.03、0.98和0.20,而2023年12月31日这三个短期偿债指标分别为1.02、0.98和0.25,现金比率下降明显。

宁波建工2024年一季报显示,公司货币资金约为39.93亿元,而短期借款约为32.37亿元、一年内到期的非流动负债约为1.64亿元 ,现金流并不宽裕,因此股权融资成为这次收购的主要手段。

净利润已连降两年

公告显示,宁波交工成立于1993年12月11日,公司以综合交通施工业务为主业,业务范围涵盖公路工程、港口与航道工程、市政工程(含城市道路、城市地下管廊、城市轨道交通)施工和重大项目代建以及高速公路项目养护等,同时在宁波市域完成了交通建筑工业化生产布局,构建了“交通工程施工、交通建筑工业”双主业模式。

而宁波建工的主业为房屋建筑工程勘察、设计、施工、安装,市政道路桥梁、园林绿化,建筑装修装饰、建筑幕墙的设计、施工及预拌商品混凝土、水泥预制构件、钢结构、装配式建筑等的生产、销售。

因此,宁波建工认为,收购完成后,将实现宁波交投集团旗下“房建施工、市政工程和公路工程等业务领域”的归集和整合,有力提升上市公司产业链整体竞争力和对外影响力,从而促进上市公司高质量发展,提高抗风险能力。

数据方面,2022年、2023年以及2024年一季度,宁波交工实现营业收入分别为56.27亿元、57.33亿元以及11.97亿元;归母净利润分别为0.98亿元、1.28亿元以及0.30亿元。

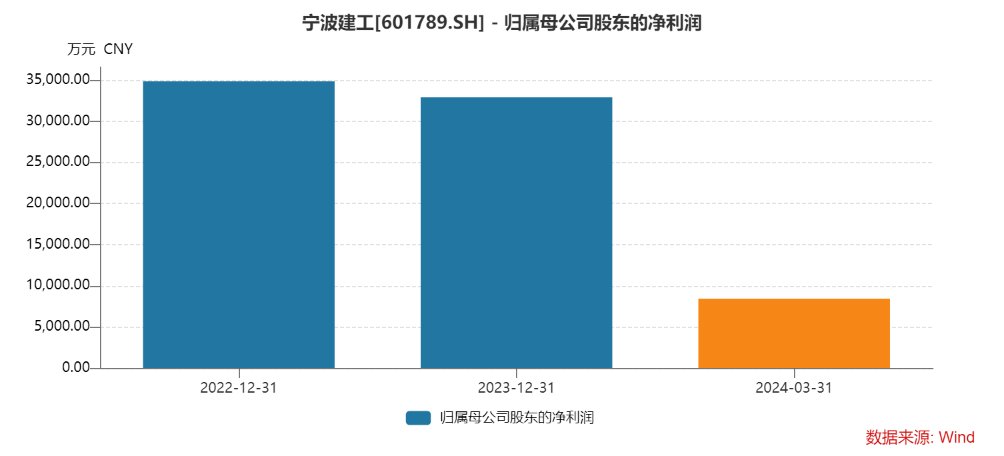

同期,宁波建工实现营业收入分别为218.67亿元、226.73亿元以及56.72亿元,归母净利润分别为3.49亿元、3.30亿元以及0.84亿元,同比下降16.11%、5.51%、13.30%,归母净利润已连续下降两年。

收购宁波交工后,宁波建工的营业收入将增加20-25%左右,归母净利润将增加35-38%左右,提升业绩方面的效果显著,这或是宁波建工寻找新利润增长点的一种策略。

截至目前,宁波交工的审计和评估工作尚未完成,标的资产评估值及交易作价均尚未确定。

8月5日,宁波建工的股价高开低走,最终以下跌0.82%报收3.64元,这一价格已经接近此次3.59元的每股拟发行价格,公司市值也跌至40亿元左右。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com