友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

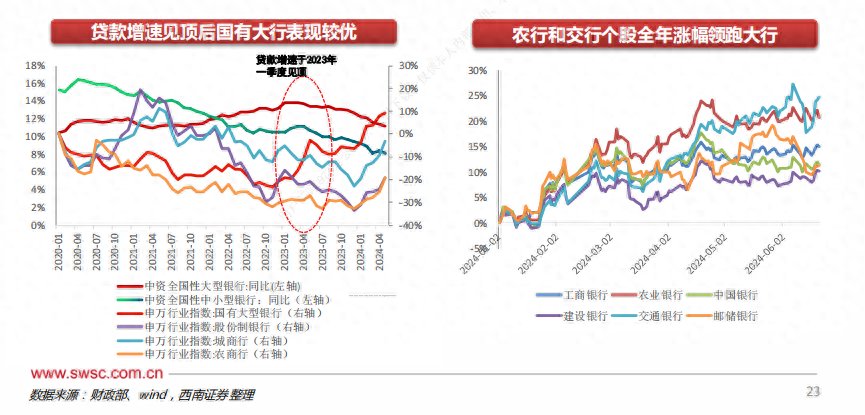

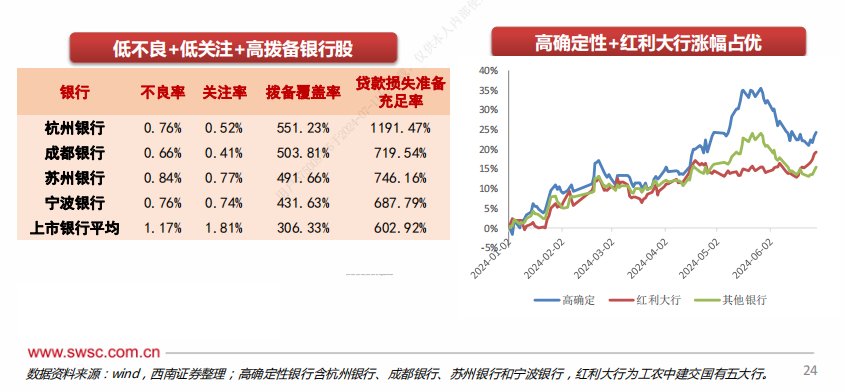

西南证券发布《银行业2024年中期投资策略》:低不良+低关注+高拨备”银行>高分红红利大行>其他银行

17

0

相关文章

近七日浏览最多

最新文章

标签云

基金管理人

普惠金融

基金

广发基金

新时代

etf

价值投资

中国银行

周茂华

银行

工商银行

交通银行

农业银行

小微企业

云南省

贷款

金融服务

金融科技

绿色金融

绿水青山

金融产品

威海市

投资理财

农商银行

诈骗

金融知识

信贷资金

中信银行

保险

融资

资产负债率

流动负债

挖贝网

恶性肿瘤

疾病

陆金所

esg

实体经济

消费金融

中行

万军伟

中国银行业协会

电动车

中国人寿

交通事故

山东

微众银行

千层饼

授信额度

兴业银行

云南

手机银行

厦门大学

金融学

票面利率

恒丰银行

知识产权保护

知识产权

银行间

金融债券

就业

市场营销

农行

中国工商银行

邮政储蓄银行

中国人民银行

中国邮政

存款利率

银行理财产品

中国证券报

理财产品

科技

北京

净息差

建行

中小银行

农商行

青岛

卡顿

房租

国有银行

定期存款利率

特种兵

a股

华能国际

归母净利润

南京银行

杭州银行

平均收益率

李楠

大智慧

刘涛

河南省

金科

协会

黄金

上海

中央财经大学

中南财经政法大学

中国平安

香港

离岸人民币

国际金融

美丽中国

证券

中信

绿色建筑

光伏发电

abs

中泰证券

板块

供应链管理

徐睿

清洁能源

济南

银证

招行

浦发

宁波银行

邮储银行

东华大学

不良贷款率

中国铝业

证券投资基金

基金经理

金融界

上海市

直播

债券

中国民生银行

中国光大银行

中国农业发展银行

古井贡酒

创业板指

半导体

腾讯控股

混合型基金

紫金矿业

中国太保

新华保险

国泰君安

鸿蒙

app

北京青年

华为

成都银行

恒瑞医药

招商银行

混合型

基金管理公司

长沙

上海分行

指数

潍柴动力

证券法

股票

股份

上海证券交易所

长沙银行

中信证券

ipo

平安银行

北京银行

股价

资本充足率

浙商银行

电信诈骗

端午

端午节

沪深300指数

中国移动

围甲

药明康德

中国海洋石油

瑞声科技

立讯精密

中联重科

中国中铁

海信

春秋航空

广发