文丨直通IPO 邵延港

时隔一个多月后,科创板IPO上会审核再次重启。

8月2日,思看科技(杭州)股份有限公司(以下简称“思看科技”)在科创板发审委的大考中,顺利过会。思看科技此次上会备受关注,因为这是“科八条”后第一家安排上会的企业,是目前科创板在审企业中,“冲线”的首家“硬科技”企业。

来源:上交所官网截图

思看科技IPO于2023年6月16日获受理,已排队逾一年时间。在资本市场的内外因素影响下,思考科技选择将募资额下调,来加速上市进程。但此举也让公司当前的发行估值低于最近一轮融资的投后估值,不少股东账面浮亏。

但身负对赌协议的三位“浙大系”创始人,此时站在上市的紧要关头。若顺利上市,思看科技将是国内3D扫描行业冲刺科创板的第一股,若计划生变,公司将按要求进行回购。

募资额下调2.8亿,达晨财智、银杏谷浮亏15%

思看科技招股书的上会稿与申报稿的不同,除了财务数据上的更新,对IPO募资额也进行了调整。

思看科技IPO原定募资8.51亿元,但在最终上会稿,思看科技的募资额为5.69亿,缩减了2.8亿。

通过对比发现,思看科技将募投项目进行调整,原募投项目中“研发中心及总部大楼建设项目”调整为“研发中心基地建设项目”,总部大楼等配套办公相关投资通过公司自有资金解决,“研发中心基地建设项目”拟通过募集资金投入由3.43亿元降至2.85亿元;补充流动资金降为8720万,“营销及服务网络基地建设项目”也不再作为募投项目。

而在25%的发行比例不变的情况下,对募资额进行下调,思看科技的发行估值也会随之缩水。

据计算,若按照原定募资8.51亿元,思看科技的发行估值为34.04亿元,按照当前的5.69亿的募资额计算,思看科技的发行估值为22.76亿元。

思看科技估值缩水,若“流血上市”,受伤的是公司的投资者。

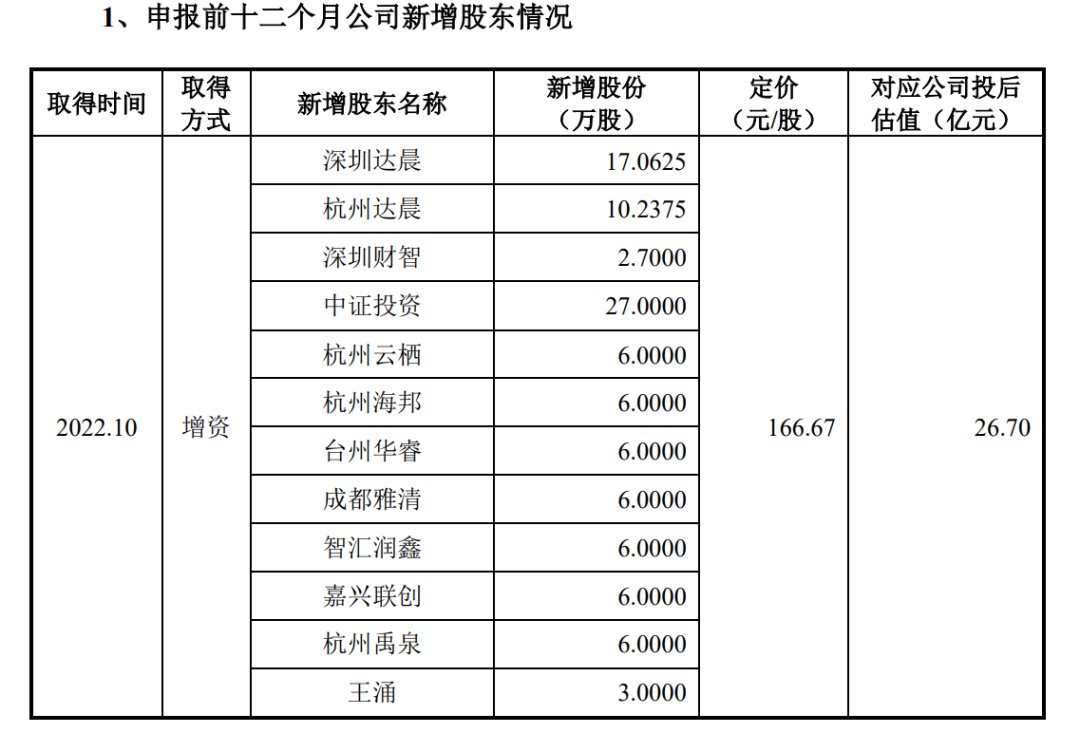

招股书显示,在2022 年 10 月,思看科技以投前估值 25 亿元进行 B 轮融资,深圳达晨、杭州达晨、深圳财智、中证投资、杭州海邦、银杏谷资本等12家投资机构均以166.67元/股的价格对思看科技进行了增资,合计增资1.7亿元,对应公司的投后估值为26.7亿元。

来源:思看科技招股书截图

以达晨财智为例,在思看科技B轮融资中,达晨财智通过深圳达晨、杭州达晨、深圳财智三家基金,合计投资5000万元,持股比例分别为1.07%、0.64%和0.17%。如今,上述三家基金的持股市值不足4270万元,缩水14.76%。

相较于达晨财智、银杏谷等B轮投资方,思看科技的A轮融资的投资者的情况更好一点。2015年12月,思看科技进行500万元的A轮融资,投前估值为4500万元。

思看科技在成长过程中完成了两轮融资,也背负着两份对赌协议。上述两次对赌安排中回购义务人均为公司。

据悉,思看科技与A轮投资者的对赌协议中,投资人提出在5年内实现退出等要求,否则公司要履行回购义务;在与B轮投资人的对赌协议中,约定回购权内容如下:“如果公司未能于 2024 年12月31日前在境内大型证券交易所完成首次公开发行股票并上市,回购触发权人有权要求公司按照约定回购其所持有的全部或部分股份。”

不过,在上市前,上述对赌协议已经全部终止。

如今思看科技距离上市更进一步,背后的创始团队也距离实现创业理想不远了。

浙大系,冲刺3D扫描行业的科创板第一股

思看科技的创立,与浙江大学有极深的渊源。

王江峰、郑俊和陈尚俭,是思看科技的核心创始人,三人都来自浙江大学。其中,王江峰和郑俊来自浙江大学航空航天学院,陈尚俭来自浙江大学计算机科学与技术学院,三人都获浙大硕士学历。

2015年,已经一起合伙创业过的三人,看中三维视觉数字化的发展前景,便联合当时浙江大学计算机学院副教授顾宗华共同成立思看科技,希望与其在三维视觉数字化产品相关业务上进行股权合作。

不过,顾宗华考虑其学术发展前景未下定决心一起创业,但三人还是决定在设立思看有限时将30%的股权直接登记在顾宗华名下,约定由顾宗华分别替王江峰、陈尚俭、郑俊代持 10%的股权,后续如顾宗华愿意加入,则有关股权可以按照原价转让给顾宗华。

但直到最后,顾宗华也没有加入公司。

招股书显示,截至IPO前,王江峰、陈尚俭和郑俊,合计直接持有59.51%股份,通过杭州思鼎、思看聚创及思看三迪间接控制25.69%股份,合计控制85.21%股份,为公司控股股东。

思看科技成立之后,郑俊主要负责算法代码的设计与研发工作,陈尚俭主要负责产品软硬件的研发工作,王江峰负责外部联系、市场调研、材料采购、测试等工作。

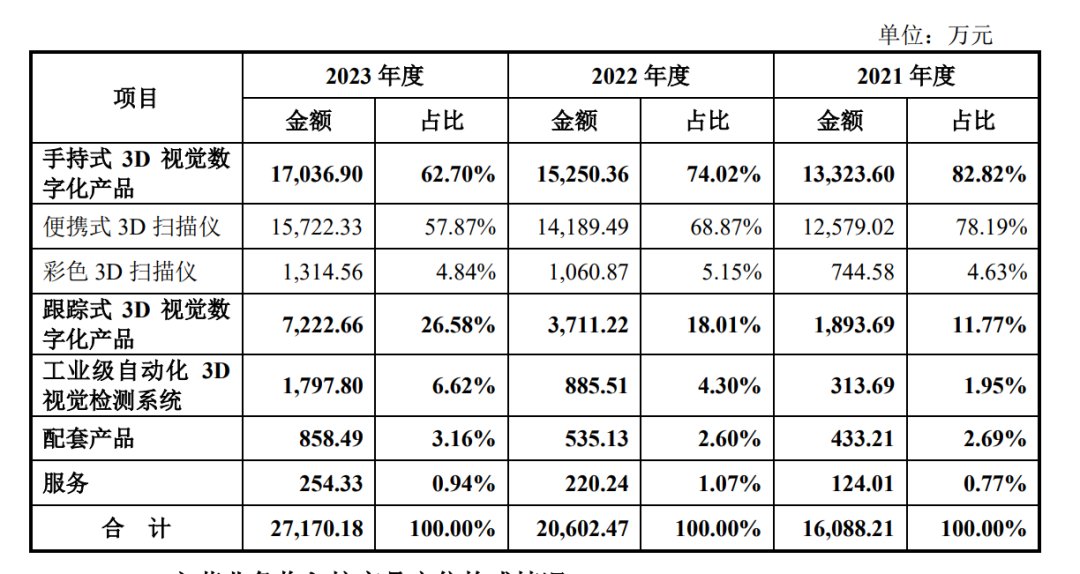

思看科技的核心业务是面向全球,提供三维视觉数字化综合解决方案,致力于三维视觉数字化产品及系统的研发、生产和销售,主要产品包括便携式3D扫描仪、彩色3D扫描仪、跟踪式3D视觉数字化产品和工业级自动化3D视觉检测系统等。现已应用在工业以及万物数字化领域。

依靠创始团队过往的技术积累,思看科技成立一个月后即推出打破国外垄断的产品,是国内首家自主研发并推出手持式激光3D扫描仪的国产企业。

据弗若斯特沙利文研究数据,预计2022年到2027年间,中国三维数字化产品市场规模将以年复合增长率超过20%的速度,于2027年达到200.8亿元水平。

在业绩方面。招股书显示,2021年、2022年及2023年,思看科技营业收入分别为1.61亿元、2.06亿元及2.72亿元;净利润分别为6754.4万元、7763.5万元、1.14亿元。此外,近三个完整年度,思看科技毛利率分别为76.92%、76.4%、78.38%,而同行可比公司平均值分别为52%、54.83%、52.94%,其毛利率远超行业平均水平。

来源:思看科技招股书截图

公司业绩向好,IPO之前,还在2021年和2023年曾现金分红1900万元和3000万元。

此外,根据中国仪器仪表行业协会数据,在工业级领域,2021年思看科技主营产品手持式激光三维扫描仪在国内市场占有率位居第一。

不过,在2021年、2022年及2023年,思看科技的研发投入分别为2331.77 万元、3672.15 万元和 4830.08 万元,分别占公司营业收入的 14.48%、17.82%及17.78%,而同期同行可比公司平均值分别为18.31%、19.68%、20.25%。

尽管市场有质疑,思看科技还是顺利过会,即将成为国内3D扫描行业冲刺科创板的第一股。

(首图来源:思看科技官网截图)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com