五个交易日翻3倍,喆丽控股(02209)到底发生了什么?

智通财经APP了解到,喆丽控股于6月4日成交量突然放大并于当日拉高27%,次日该公司公告无内幕消息,并不知悉股价波动原因,但此后仍连续五个交易日持续放量,股价累计涨幅超过300%。实际上,该公司成交量一直都非常惨淡,日成交额多数在几万至几十万港元之间。

实际上,该公司此次成交量放大并非首次,追溯至2023年2月3日,也同样发生历史低成交量而突然放大的事件,不过资金只停留了两周的时间,此后成交量长期处于低迷状态。该公司吸引到短线资金,或者有意图的炒作资金,并非价值投资资金,游资所到之处,往往最后都留下一地鸡毛。

但总要有一个驱动要素,智通财经APP观察到,喆丽控股成交量暴动前都有一些类似的消息,比如智能物流的消息,在2022年底建立首个自动化流动机器人(AMR)货仓作配送,而在2024年5月发布关于物业续租五年,并在物业新增物流枢纽及配送中心。该公司曾披露AMR系统每年可节约32.5%的劳务成本。

在资金层面,根据智通财经APP官网,近期花旗银行经纪商持股变动非常明显,6月3日及4日持股净增加分别为12.7万股及119.7万股,分别占当日成交量49%和38%,5日净卖掉了352.3万股,持股2330.5万股,持股比例5.86%。除了该经纪商,大部分经纪商近几日持仓均为卖出,不过成交占比低,另外,该公司股权集中度较高,富途牛牛软件显示,前五位股东就达到了63.48%,这大幅减轻了炒作资金的抬升压力。

不过,回到基本面,喆丽控股这家公司如何呢?

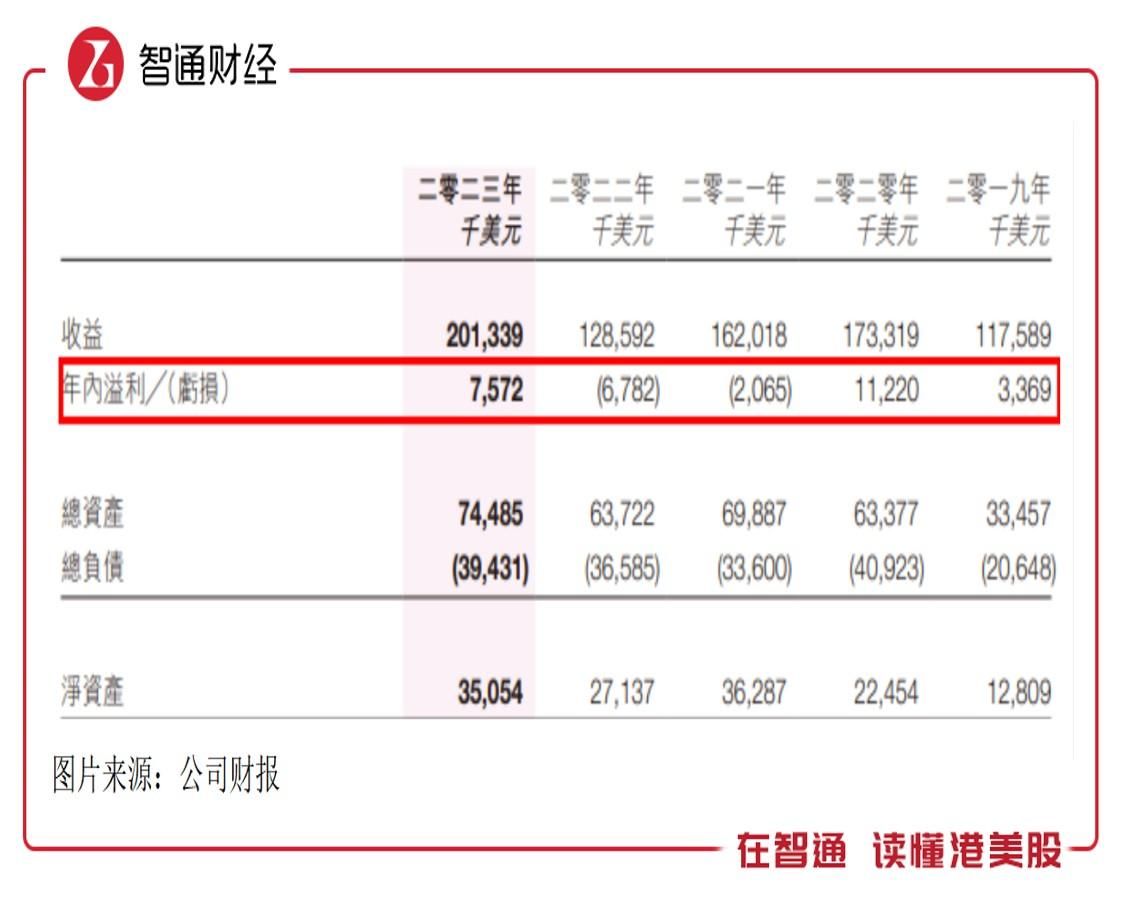

智通财经APP了解到,喆丽控股主要从事电子商务业务,旗下核心有两个平台,分别是企业对消费者(B2C)的YesStyle平台和企业对企业(B2B)的AsianBeautyWholesale平台,两个平台主要售卖时装及美容产品。该公司业绩波动较大,2021-2023年收入增速分别为-6.4%、-20.4%及55.8%,而三年仅2023年实现盈利。

该公司核心收入来源于YesStyle平台,2023年该平台共卖出时装及美容产品1.57亿美元,同比增长42.85%,占比收入78.8%,AsianBeautyWholesale平台收入占比19.3%,合计贡献98.1%。该公司于2023年开始就对YesStyle平台展开美容产品为重点的营销策略,在海外市场表现抢眼,跻身美国访問量排名第10位及第6位的美容网站,同时在欧洲联盟及加拿大平台销售订单数量翻倍。

此外,喆丽控股积极加大和K-Beauty品牌合作数量,增加平台的可选性,截至2023年,合作总数为448个,相比于2022年增加了18个。而平台客户数量也不断提升,达到144.5万个,平均单笔订单额提升至80.5美元。不过作为电子商务平台,利润率都很低,且竞争激烈,像抖音等新型营销方式逐步替代,传统电子商务平台并不好过。

该公司也一直存在盈利问题,业绩波动下净利率低甚至亏损,但比较好的一点是2023年似乎有较大的改善。

喆丽控股2023年扭亏为盈,主要为各项费用都下降,整体毛利率31.1%,主要为YesStyle平台毛利贡献,毛利率33%,销售费用率下降2.9个百分点,近三年获客成本在10-12美元,差距不大,而管理费用率大幅下降9.2个百分点。不过该公司整体净利率仅为3.76%,历史最高为2020年为6.49%。

显然,喆丽控股把“故事”放在降本增效上。该公司于2022年10月部署智能物流,建立首个自动化流动机器人(AMR)货仓作配送用途,近期计划建立第二个AMR配送中心来提高其配送能力。据年报披露,AMR系统及其增强功能将劳动力成本占收益的比例由约5.2%大幅降至约3.5%。其实,AMR系统对整体劳务成本下降还是可观的,以2023年为例,生产成本中直接劳务成本下降1%,以及行政员工成本下降5.1%。

综合看来,喆丽控股股价波动主要是游资炒作,单一经纪商(花旗银行)控盘,炒作后可能将大幅下跌,风险较高。另外,该公司基本面一般,业绩呈现波动性,行业竞争下增长难有持续性,且利润率低,不过该公司通过自动化流动机器人建设降本增效,2024年扩建或需求引导,有进一步优化盈利的可能。

经过这几日炒作,该公司PB升至4.4倍,PE(TTM)升至20倍,谨防炒作资金退出市值回落的风险。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com