10年前,量化派经历了高光时刻。

2015年,量化派获得了任泉、李冰冰、黄晓明等明星所成立的StarVC所投的B轮融资,2016年11月获得阳光保险、复星集团、国信证券5亿元C轮融资。

彼时量化派对未来充满信心,对研发投入较大。根据招股书,研发投入是量化派重要的成本之一。

2021年至2023年,量化派所投入的研发费用分别为4441.5万元、6069.1万元以及4691.6万元。其中,支付给研发人员的薪酬占比92.7%、94.8%以及100%,招股书中显示,截至2023年底,量化派研发人员有63名,占比40%。由此计算,2023年量化派研发人员平均月薪在6.2万元左右。

科研成果方面,据悉,截至2023年末,量化派持有50项软件版权、736项注册商标、8项专利,包括有关研究及推荐的算法,以及5项待申请的专利。根据天眼查,量化派8项专利均于2023年申请,专利内容多涉及商品推荐以及关键词提取。

招股书显示,截至2023年12月31日,量化派中国六个办事处共156名全职雇员中,包含北京135名雇员、郑州20名雇员以及内蒙古包头有1名雇员。

根据天眼查,其间接持有的杭州、包头、保定(显示已注销)、海南四家量化派参保人数,仅包头量化派显示1人其余均为0;间接持有的北京惠聚城参保人数为0。此外,合约安排公司量子数科社保缴纳人数128人;北京量化派作为其分支机构之一且是羊小咩平台主要运营公司,社保缴纳人数稀少,2023年北京量化派参保人数8人,2022年仅为2人。

关联小贷合作“罗生门”:即减少交易,又加深合作

根据招股书,鹰潭广达为量化派提供享花卡与备用金的合作伙伴,经股权穿透后,其实际控制人仍为量化派创始人周灝。

2021年至2023年,鹰潭广达向量化派支付的服务费总金额分别为844.5万元、935.8万元及1416.1万元。其中,来自享花卡业务的服务费分别约为250万元、560万元及1420万元。

量化派在风险提示中,直指鹰潭广达对其收入贡献小且存在相关管理办法生效后违反规定的可能,且因为鹰潭广达致其应收账款风险增加,2024年拟减少与鹰潭广达的交易值。

随后又“话锋一转”,表示与鹰潭广达的合作能够使其及管理层积累更多业务经验、技术能力及对连接终端客户与应用程序的洞察力,鹰潭广达是量化派不可或缺的部分。

2024年,量化派与鹰潭广达订立为期三年的框架协议,同意通过羊小咩向鹰潭广达提供精准营销(“数字化解决方案框架协议”),期限至2026年12月31日。未来三个年度,根据数字化解决方案框架协议提供精准营销的建议年度上限为1800万元。要知道,过去三年,量化派与鹰潭广达之间交易值最高才为1416.1万元。

“通过与我们的长期合作,鹰潭广达已深入了解我们所推荐的借款人的信用特征,故对比我们的其他金融机构客户拥有相对较高的信贷审批率。因此,我们加深了与鹰潭广达的合作。”量化派这样解释道。

蓝鲸新闻注意到,根据某招聘网站发布的招聘信息,量化派在北美、泰国、印尼等地公开招聘电商运营管培生、营销人员(在校生优先)与实习生,似乎有意涉足跨境电商行业,进军海外市场。

净资产负10亿,净利近两年骤降

四次冲击上市背后,或许对应着量化派的种种无奈和压力。

2017年,互联网金融平台上市热潮中,量化派赴美上市未果;2022年6月,量化派退而谋求于港交所上市,经过6个月聆讯期后,又以失效“告终”;2023年2月,量化派第二次递表谋求在港交所挂牌上市,后因助贷业务规范运作等方面受到监管质疑,最终失效。

根据招股书,截至2021年末,量化派流动负债总额为0.84亿元,至2022年底陡然升至14.91亿元,到2023年进一步达到16.86亿。净资产方面,2021年量化派净资产2.16亿元,2022年底与2023年底的净资产分别为-10.89亿元、-10.93亿元。

对此,量化派解释到,主要是由于根据股东协议,在发生不在控制范围内的若干赎回或清算事件后,公司有责任赎回优先投资者所持有的所有投资或优先清算,导致附带优先权的账面金融工具账面价值的产生。

上述股东协议为2022年5月9日,由量化派公司、集团若干成员公司及各股东所订立。根据股东协议,投资者股东已获授若干特别权利,包括董事提名权、赎回权、优先购买权、共同出售权、优先认股权及优先清偿权。

其中,根据优先权与赎回权,发生若干偶然事件后,包括但不限于未在规定时间内完成合资格上市或创始股东对集团的控制地位发生变化,优先投资者的投资可由量化派公司或北京喜推科技有限公司赎回。

赎回金额根据年复利10%的原始投资金额的收益,或原始投资金额乘以120%加上当时所有已宣派但未支付的股息,两者取价高者定为赎回金额。

根据招股书,量化派的合约责任会引致金融负债,并按赎回金额的现值计量。2022年至2023年,量化派附带优先权的金融工具(即金融负债)分别为14.16亿元以及15.57亿元。

此外,招股书还显示,若量化派没有在规定期限内完成合格上市或者创始股东对集团的控制地位发生变化,赎回权就依旧存在,只不过并未对上市的最后期限做披露。

也就是说,上述超29亿元的赎回义务依然存在着触发的可能性。而量化派又是否能支撑这高昂的金融负债呢?

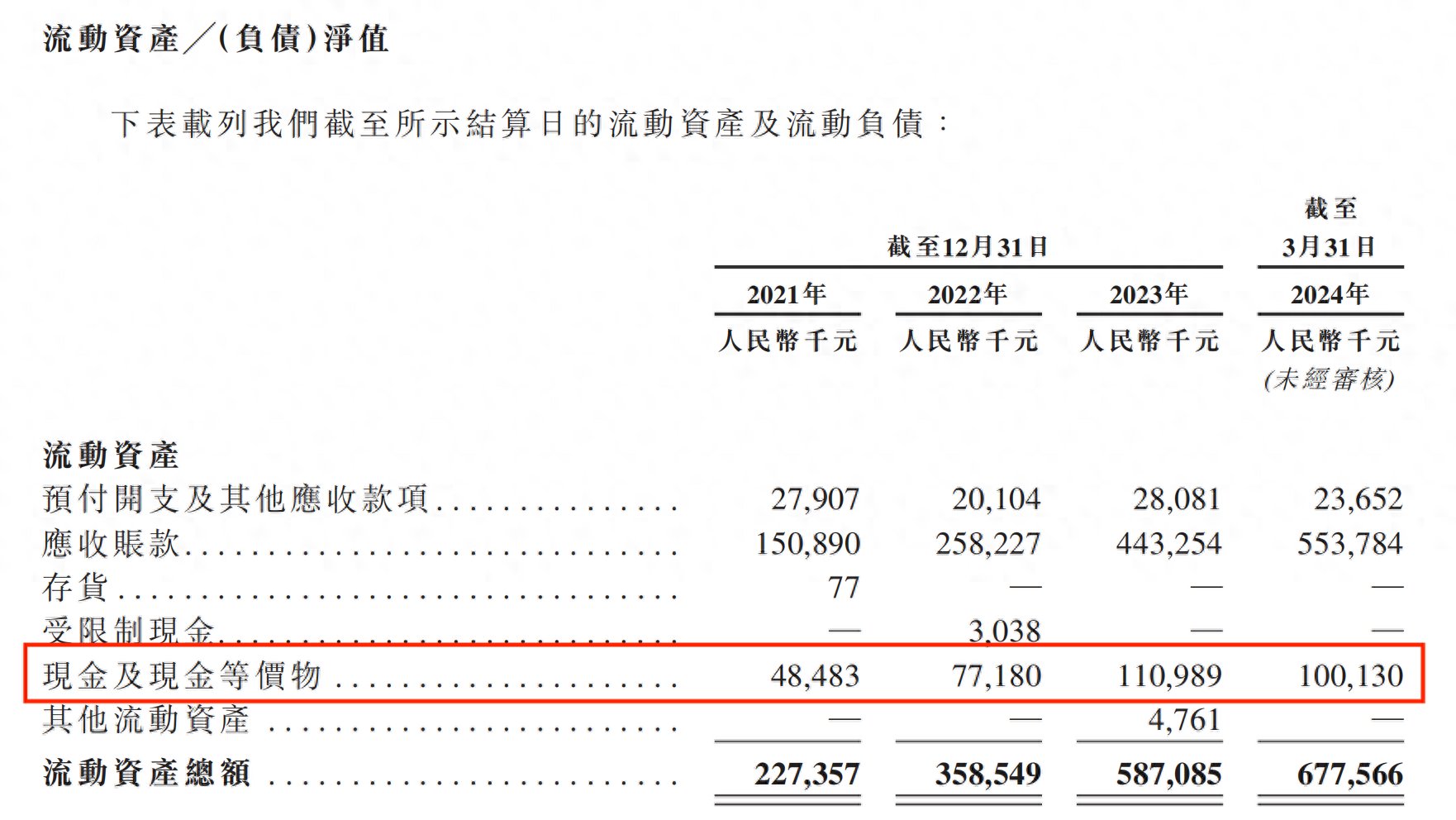

根据招股书,2022年至2023年,量化派录得现金及现金等价物分别为7718万元以及1.11亿元。2024年第一季度账上的现金及等价物为1亿元。

营收方面,2021年至2023年,量化派录得收入分别为3.51亿元、4.75亿元、5.30亿元;年内溢利分别为5400万元、-28.3万元、364万元。2023年净利润虽较去年同期有所提升,仍不及2021年溢利的十分之一,下滑幅度达93.26%。

量化派在招股书中也表示,概不保证公司日后将不会遇到流动资金问题。若公司未能从营运中产生足够的收入,或未能维持足够的现金及融资,则公司可能并无足够的现金流量为业务、经营及资本支出拨付资金,业务及财务状况将受到不利影响。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com