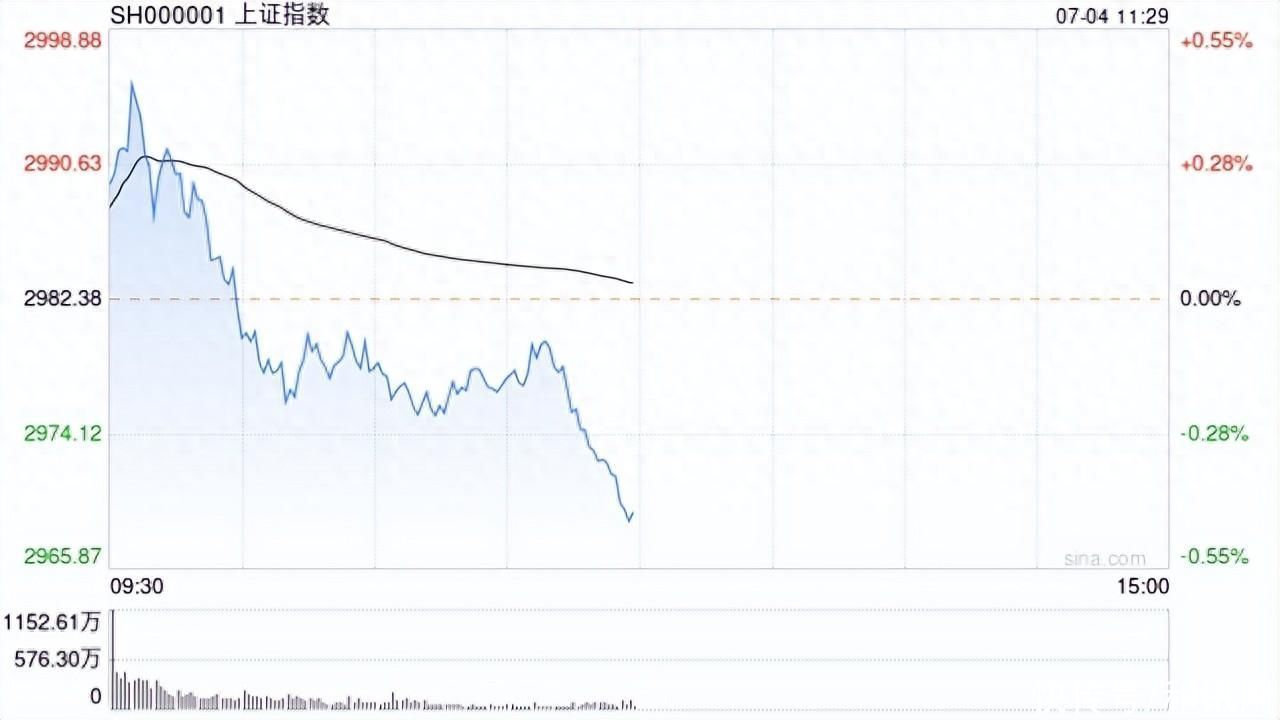

7月4日消息,三大指数早盘高开低走,北证50指数逆势涨超1%。板块方面,人形机器人概念早盘强势,恒工精密20cm涨停,雷赛智能、世运电路封涨停;贵金属板块走强,山东黄金领涨;中报预增概念股集体上涨,神通科技一字涨停,迪贝电气触及涨停;旅游及酒店板块持续调整,君亭酒店、南京商旅跌幅居前;地产股走低,荣丰控股跌停;免税店概念持续回调,丽尚国潮、百联股份领跌。总体来看,个股呈普跌态势,下跌个股超4500只。

盘面上,人形机器人、贵金属、电机板块涨幅居前,互联网电商、旅游及酒店、房地产板块跌幅居前。

热点板块:

1、人形机器人

恒工精密、万达轴承、雷赛智能、世运电路等多股活跃。

消息面上,特斯拉官方宣布,二代人形机器人Optimus将在7月4日至7日于上海举行的2024世界人工智能大会首次亮相。

2、贵金属

山东黄金、中金黄金、银泰黄金、晓程科技等多股走强。

消息面上,在美联储主席杰罗姆·鲍威尔发表鸽派言论之后,美国周三早盘交易中黄金和白银价格大幅走高。现货黄金盘中上涨29.90美元至2359.05美元,涨幅1.28%。现货白银盘中上涨1.017美元至30.510美元,涨幅3.45%。

消息面:

1、【《人工智能全球治理上海宣言》正式发布】在2024世界人工智能大会暨人工智能全球治理高级别会议开幕式上,《人工智能全球治理上海宣言》正式发布。

2、【中国物流与采购联合会:我国电子信息制造业市场规模持续扩张】中国物流与采购联合会4日发布《中国电子产业供应链发展报告(2024)》。根据报告,我国电子信息制造业市场规模持续扩张,2023年电子产业供应链重点项目中,涉及数智化创新的重点项目数量最多,数智化创新已经成为推动电子产业供应链发展的核心动力。根据报告,我国电子产业供应链市场规模约为37.72万亿元。随着全球信息化、数字化进程的加速,电子信息产品的市场需求不断增长,加上国家层面出台的利好政策,我国电子信息制造业市场规模持续扩张,相关企业数量逐年增长。2023年电子信息制造业企业数量约为41200家,较上年增长约17.26%。

3、【德国汽车工业协会反对欧盟对中国电动汽车加征关税】德国汽车工业协会3日发表声明,反对欧盟对从中国进口的电动汽车征收临时反补贴关税。该协会认为,此举不符合欧盟利益,不仅会对欧洲消费者和企业造成负面影响,还将阻碍欧盟本土电动汽车市场发展,也不利于实现气候目标。声明指出,对从中国进口的电动汽车征收临时反补贴关税,尤其会影响欧洲车企及其合资企业,因为欧盟从中国进口的相当一部分电动汽车来自欧美制造商,而这些企业在华合作与生产是欧洲能源转型和提高竞争力的重要基石。另一方面,中国的原材料和电池等先进技术,为欧洲电动汽车工业提供了保障,额外关税会使电动汽车在欧洲市场更加昂贵,从而限制消费者购买。

4、【广东首个“房源超市”上线 17个楼盘可用房票结算】广州黄埔区首批城中村改造项目房票“房源超市”3日上线,共17个楼盘上架,选择房票安置的村民,可进入该“房源超市”选购房屋,并能使用房票进行结算,这也是目前广东上线的首个“房源超市”。首批纳入“房源超市”的楼盘,为黄埔新城、中央城、富颐华庭等17个项目,遍布黄埔区海丝城、科学城、知识城三大片区,涉及黄埔区10个街道,配套都较为完善。

机构观点:

国盛证券认为,沪指震荡走弱,反弹遇3000点压力位走弱,缩量回踩10日均线支撑,目前市场信心不足情况下关注10日线支撑力度,如能在10日线企稳反弹,指数调整后有望走出低迷区。从周线级别看,指数回踩2950周线级别平台底部支撑位,目前处于弱市反弹周期,短期有修复需求,继续保持震荡走势判断,需继续关注板块间合力能否形成,带动市场信心回归,目前资金对政策敏感度提升,选择上更倾向低位板块个股机会。操作上,关注行业基本面出现积极改善,但受资金风格影响,估值处于相对低位的优质国企个股补涨机会。

华泰证券研报指出,旅游需求持续旺盛,验证情绪型消费韧性。2024年上半年,节假日出游人次表现好于人均花费,受官方推介和主题性营销影响,性价比及下沉城市目的地成为出游新趋势,“银发游”市场升温,需求呈现多元、个性化新趋势。供给端头部公司积极推进内容升级和项目扩容,交通改善&航空资源供给恢复利好国内游接待能力提升和跨境游客流修复,建议关注暑期旺季布局机会。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com