行业产能过剩、非理性竞争加剧,导致光伏产业链的盈利水平几乎出现了全面下降的情况。

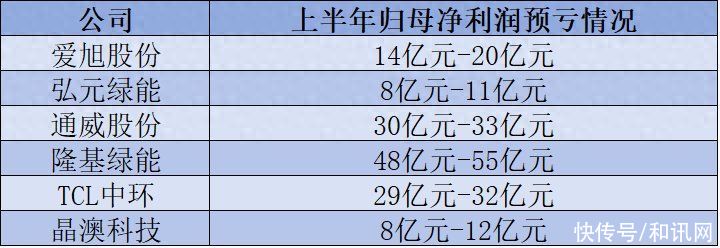

7月9日晚,“光伏电池片龙头”爱旭股份(600732)发布2024年半年度业绩预告称,预计实现归母净利润亏损14亿元至20亿元。

与此同时,通威股份(600438)、隆基绿能(601012)、TCL中环(002129)、弘元绿能(603185)也都纷纷发布了2024年半年度预亏公告,晶澳科技(002459)也在此前几日披露了预亏公告。

中原证券认为,由于光伏行业盈利预期扭转,停建、延期项目陆续发生,企业将继续主动降低资本开支,放缓发展节奏渡过行业寒冬。“光伏行业具备很强的周期属性和成长属性,目前行业进入深度调整期,市场将会逐步出清落后产能。”

从硅料一直亏到组件

资料显示,爱旭股份是全球光伏电池及高效光伏组件的主要生产商之一,在资本市场上素有“电池片龙头”的美誉。

过去三年,即2021-2023年,爱旭股份的业绩呈现“倒V型”态势,营业收入分别为154.71亿元、350.75亿元和271.70亿元,归母净利润分别为-1.26亿元、23.28亿元和7.57亿元。

进入2024年之后,爱旭股份的业绩下降明显,最新的业绩预告显示该公司上半年预亏14亿元至20亿元,而2023年同期盈利13.09亿元。

对于业绩由盈转亏,爱旭股份在公告中表示,“报告期内,光伏市场竞争加剧、光伏产品价格持续下跌,公司主营业务盈利能力下降,存货跌价准备大幅增加,对业绩造成较大负面影响。”

实际上,亏损并非爱旭股份一家的问题,从上游硅料、硅片,到中游电池片,再到下游组件,整个光伏产业链的盈利水平都在“产能过剩+价格博弈”的双重因素叠加下呈现大面积“由盈转亏”的态势。

同样在7月9日晚,“硅料龙头”通威股份发布2024年半年度业绩预告,公司预计实现归母净利润约为-30亿元至-33亿元左右,与上年同期相比将出现亏损;“硅片双雄”中的隆基绿能预计上半年亏损48亿元至55亿元,TCL中环上半年亏损29亿元至32亿元。

另一家硅片生产企业弘元绿能预计2024年上半年亏损8亿元至11亿元,上年同期盈利10.17亿元。

“报告期内,光伏行业进入结构性调整阶段,在行业供需失衡持续扩大的影响下,市场竞争进一步加剧,主产业链产品价格承压,行业盈利水平大幅下降。公司营业收入较去年同期出现下滑,主营业务产品毛利率同比有较大下降,存货跌价准备大幅增加,导致公司净利润为负值。”弘元绿能在公告中对于业绩亏损给出了解释。

还有前几日,组件龙头企业之一的晶澳科技也披露了2024年上半年业绩预告,公司预计实现归母净利润亏损为8亿元到12亿元。

这些光伏巨头企业对业绩亏损的原因均表示,光伏市场竞争加剧,产业链各环节市场价格大幅下降且持续低迷。

光伏产业“路在何方”

2023年,全球光伏装机量390GW,其中,中国光伏装机容量216.88GW,占比达55.61%。从供给端来看,2023年,我国多晶硅产量143万吨,硅片产量622GW,电池片产量545GW,组件产量500GW,是全球光伏供给的主导力量。因此,中国的光伏产业是国内为数不多的真正双循环产业。

彭博新能源财经预测,光伏发电已成为可再生能源的主要供给来源,行业年度装机有望在2030年前达到TW级规模,未来光伏装机容量有望实现10TW级巨大市场。

尽管有美好的预期,但是中原证券认为,目前国内光伏制造端各环节进入普遍过剩状态,尽管政府表明要强化有形的手对过剩产能的干预,低投资回报的市场特征也将加速产能出清,但供需扭转尚需时日。

“2024年上半年,我国光伏新增装机规模及光伏产品出口量保持增长,总体需求向好,但产业链主要产品价格受供应集中快速增长带来的市场竞争加剧冲击,同比大幅下降。”通威股份在业绩预告中指出。

同样,TCL中环也在业绩预告中指出,2024年上半年,全球光伏终端装机保持稳步上升态势。“但光伏制造各环节产能加速释放,供需较2023年下半年进一步失衡,短期竞争博弈加剧,为公司经营带来诸多不确定性。”

InfoLink数据显示,2023年初,硅料价格接近20万元/吨。2024年一季度,硅料价格降至6万-7万元/吨,二季度再降至4万-5万元/吨,一年半时间内硅料价格降幅达八成。

在硅料价格“跳水”的影响下,硅片、电池片、组件价格纷纷跟跌,2023年二季度较年初下跌约三成,企业开始做亏本买卖,几无利润可言。

“公司虽充分发挥自身的全球市场营销服务网络优势和品牌优势,电池组件出货量同比大幅增加,但光伏市场竞争加剧,光伏产品价格持续下跌,使得主营业务毛利大幅下降和存货跌价准备大幅上升,导致净利润为负值。”晶澳科技在业绩预告中“感慨”。

难道光伏产业走不出“寒冬”了吗?从近期的新增装机增幅来看,有下降趋势。

根据国家能源局披露的电力装机数据,2024年1-4月,我国新增光伏装机容量60.11GW,同比增长24.43%,但分月份来看,1-2月、3月、4月新增装机容量分别达36.72GW、9.02GW和14.37GW,分别同比增长80.27%、-32.13%、和-1.91%。

东吴证券认为,光伏的产能释放供给过剩,各环节将加速下跌至成本线,预计价格持续低位。二三线加快出清,盈利或在2024年中见底,龙头阿尔法逐渐体现。

在光伏主产业链中,东吴证券预计,硅料:2024年产出超200万吨,价格跌至3.5-4万元/吨,进入L型磨底阶段,成本盈利差距大,行业开始停产检修;硅片:产能过剩,盈利进入底部区间,N型差异化+开工率分化或带来硅片厂盈利分化;电池片:新技术加速渗透,TOPCon主流地位确定,但投产追赶迅速,现NP同价,期待下半年P型出清后盈利修复;组件:制造端盈利承压,高端市场贡献溢价,价格战+融资限制,过剩产能加速淘汰,龙头韧性强,有望依靠新技术走出周期。

对于光伏产业未来展望,国信证券在研报中表示,尽管当前光伏主产业链依然面临经营挑战,我们尝试用前瞻的视角分析行业出清后的格局和稳态盈利水平。“我们根据行业成本差异、N型技术发展,结合光伏行业市场格局和产能建设特点,我们保守估计2026年以后光伏主产业链各环节将恢复到5-7%的净利率水平。”

对于光伏企业来说,逐步出清落后产能尚需时日,业绩复苏或许还需要相当长的一段时间。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com