友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

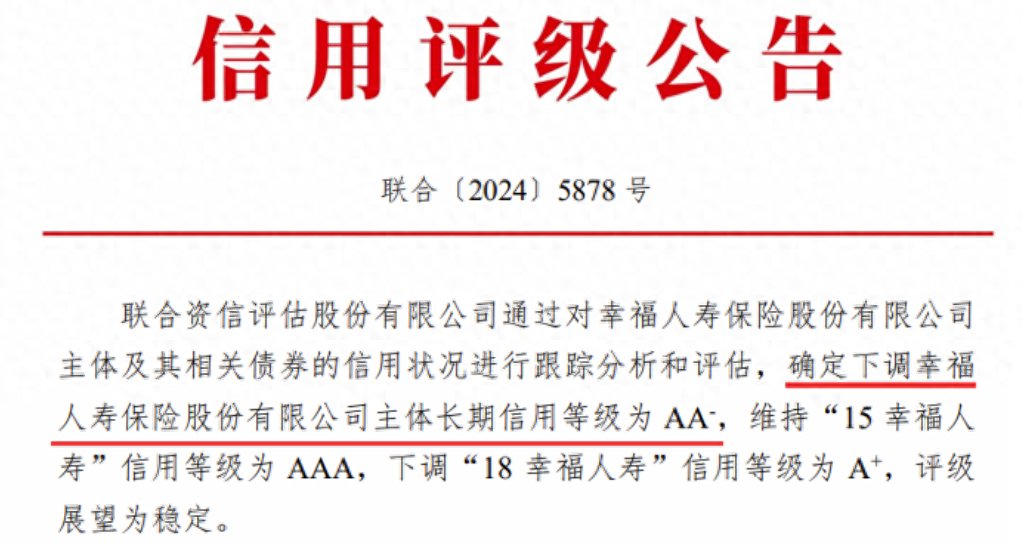

幸福人寿,最近有点不“幸福”

51

0

相关文章

近七日浏览最多

最新文章

标签云

股权质押

归母净利润

国家医保局

中信建投证券

绿色建筑

股份

上交所

股价

浙商银行

金科股份

贷款

中国民生银行

减持

偿付能力

充足率

北京银行

限售股

投资收益

上海证券交易所

授信额度

交通银行

银行

债券

红星

红星美凯龙

金地集团

金融界

一致行动人

关联方

挖贝网

质押股份

交易所

信贷资金

融资成本

万军伟

农商行

股票质押

科技

深交所

失信被执行人

深圳证券交易所

智能网联

银行贷款

中国建设银行

期货市场

北京商报

保险

惠誉

金融资产

国家电网

茅台集团

茅台

票面利率

中粮集团

中国工商银行

人保财险

中国人寿

时代周报

南开大学

办公厅

中国人民银行

万达

基本法

新华保险

周大福