本文来源:时代周报 作者:陈澈

来源 | 时代投研

作者 | 陈澈

编辑 | 孙一鸣

港股上市潮似乎要来了。

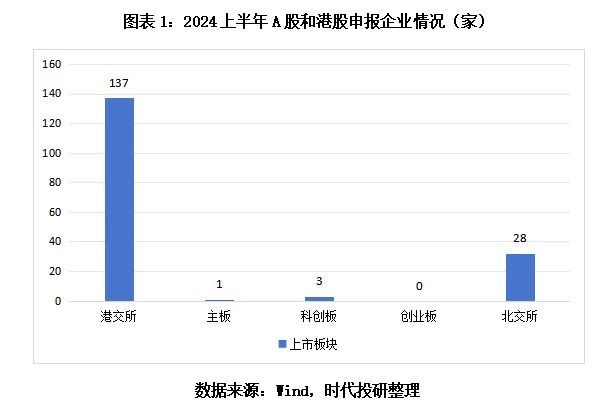

根据Wind数据统计,今年上半年,港股共有137家企业递表申请IPO,数量远超A股同期新受理数。其中,二季度的递表企业数高于一季度,单月递表数在6月份达到高峰。截至今年6月30日,港股共有102家企业排队等待聆讯。

从申报企业来看,超9成的企业来自内地,其中“制药、生物科技与生命科学”行业、“医疗保健设备与服务”行业等更是出现了扎堆现象。A股IPO“冷静期”之下,港股成为内地企业上市的新希望。

从上市情况来看,上半年港股迎来30家新股,约为A股新股数的七成。不过,在募资额方面,港股的优势则不明显,平均募资额仅高于北交所,破发率也明显高于A股。

新增受理数四倍于A股

从申报日期看,今年上半年,共有137家企业递表港交所。A股方面,今年上半年则新增受理了32家企业,不及港股的四分之一。

如图表1所示,今年上半年,A股新受理IPO企业数量最多的上市板块为北交所,共计28家;创业板新增受理数为0家,主板为1家,科创板为3家。

根据申请状态,目前港股共有102家仍在排队等待聆讯。

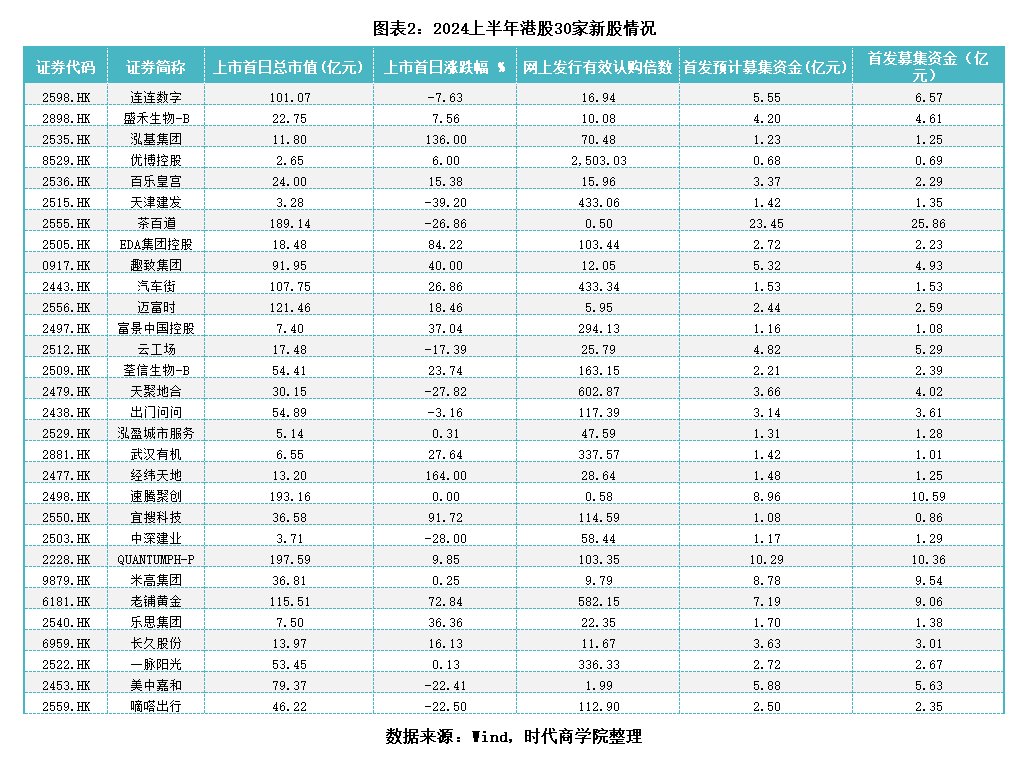

以上市日期为基准,今年上半年,港股共有30家企业顺利上市,这30家企业中,有16家为今年上半年内递表的企业(包含此前资料失效后重新递表的企业)。换言之,过半企业在6个月内便完成从递表到上市的全流程,上市周期远远短于A股。

梳理137家申报企业的办公地址,时代投研发现,位于中国内地的企业有127家,占所有申报企业的92.70%,内地企业几乎主导了香港的IPO市场。

从申报时间来看,港股IPO活动在上半年分布较为均匀,但二季度的申报数量相比一季度明显增加。具体来看,一月至三月,港股申报企业数量分别为17家、19家、24家,共计60家;四月至六月,申报企业数量分别为25家、20家、32家,共计77家。

这表明,第二季度起,越来越多的内地公司申请在港上市。

那么,哪些行业投奔港股的数量最多?

根据Wind行业划分,137家申报企业中,“制药、生物科技与生命科学”行业有18家,“医疗保健设备与服务”有16家,两大行业合计约占据四分之一。

新股数量逼近A股七成

从上市情况来看,今年上半年,港股共有30家企业上市,去年同期则有31家,同比减少了1家。根据上市时间来看,港股新股集中于1月、3月和6月上市,这或与市场窗口选择、公司财报周期以及投资者情绪等因素有关。

对比A股,今年上半年,创业板、主板、北交所、科创板分别发行15只、12只、10只、7只新股,合计44只。

从总数上来看,港股新股数约为A股三大交易所之和的7成。

不过对比募资额,港股的优势则不明显。

根据Wind数据,今年上半年,港股30家上市企业首发预计募资额总额为121.78亿元,实际募资净额为101.35亿元,实际募资净额均值为4.35亿元。

而A股方面,科创板的实际募资净额均值为11.91亿元,创业板为5.81亿元,主板为10.49亿元,北交所为1.99亿元。

可以发现,除北交所,A股其余板块的实际募资净额均值都高于港股。

另外,据Wind数据,港股上半年发行的30只新股无一超募,而A股同期有9家超募。

与此同时,港股的破发率也明显高于A股。

根据Wind数据,从上市首日涨跌幅看,港股30家企业有9家破发,破发率达到了30%。而A股创业板、主板、北交所均零破发,仅科创板有1家企业破发。

从企业的上市首日收盘市值看,港股30家新股上市当日的收盘市值均值为55.58亿元,高于北交所的17.68亿元,低于主板的129.87亿元、科创板的104.58亿元、创业板的79.84亿元。可见,虽然内地企业纷纷转投港股,但中小企业占多。

展望:全年新股有望超百家

从上半年新股发行情况看,港股市场仍对内地企业具有较高的吸引力。

申报行业的多样性也显示了港股市场的包容性和广泛性。在A股审核趋严的情况下,这为内地企业提供了上市融资的另一渠道。未来,随着内地科技创新和新兴产业的不断崛起,港股市场的行业多样性将进一步增强。

在政策层面,今年4月12日,中国证监会发布了《5项资本市场对港合作措施》,其中第五项措施明确指出,中国证监会将进一步加大和有关部门的沟通协调力度,支持符合条件的内地行业龙头企业赴港上市融资。

随着A股审核趋严以及政策利好,下半年,内地企业或将大量转投港股怀抱。此外,由于龙头企业的加入,港股IPO筹资规模也有望增加。

时代投研认为,目前港股共有102家企业等待聆讯,按港股申报到上市的周期仅半年、往年下半年上市企业数量普遍高于上半年的情况,今年港股上市数量有望超100家。

(全文1770字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com