友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

油价大涨1.65%!6月30日调整后92/95号汽油价格,豆粕价格如何?

12

0

相关文章

近七日浏览最多

豆粕市场:6月渐入尾声,在国内豆粕现货方面,从机构数据了解,在山东、江苏、天津以及广东地区,沿海油厂43%蛋白,豆粕现货报价在3200~3280元/吨,现货报价维持弱稳偏强的走势,部分油厂报价上涨10~20元/吨!

近期,美豆市场承压,由于南美地区,大豆进入集中出口阶段,美豆出口受到抑制,叠加,美豆产区降水或将缓解土壤墒情,有利于大豆作物的生长,市场对于美豆增产预期转强,CBOT大豆报价承压,其中,11月份合约报价在1100美分/蒲左右,低于美豆种植成本1195美分,市场处于阶段性低位,短期内,受天气炒作以及成本压力,美豆市场或有止跌反弹的契机!

而在国内现货市场,现货豆粕仍将持续承压,机构预估,7月份125家样本油厂,大豆入港规模在978万吨,8月份预估在1050万吨,由于进口大豆仍处于集中到港的阶段,港口库存增加,油厂原料库存激增,豆粕周均压榨普遍在200万吨左右,豆粕进入加速累库的阶段!

截止年内第25周,国内油厂大豆库存在546.43万吨,同比增加26.6%。豆粕库存在百万吨级,随着企业胀库压力增加,部分油厂被动调低开工率,豆粕累库节奏放缓,但是,库存压力依然较高,多地油厂有明显催提的现象!

与此同时,国内需求跟进相对有限,养殖端行情表现一般,虽然,生猪以及鸡蛋价格走高,养殖利润有所改善,但是,生猪产能去化的节奏影响,炎热天气抑制了市场压栏的情绪,饲料以及养殖行业需求谨慎,叠加,豆粕储存难度增加,主流企业多以刚需采购为主!

因此,基于市场多方因素,理性来看,现货豆粕仍将继续承压,虽然,受成本支撑下降空间或将有限,但是,由于供应压力较大,市场缺乏反弹的契机!

与此同时,在国内成品油方面,此前几日,年内第13次油价顺势上涨,各地92号汽油普遍上涨1.6~1.7毛/升,居民出行成本大幅提升,市场盼降的情绪高涨!

但是,天不遂人愿,三季度,国内油价或将进入季节性上涨的周期!据了解,由于国内油价以国际原油为价格参考,每隔10个工作日,基于三地原油变化水平,国内油价择机进行调整!而按照油价调整规划,此次油价将于7月11日24时进行调价!

从市场反馈了解,由于本周四,国际油价大幅上涨,WTI原油涨至81.74美元,布伦特原油涨至86.39美元,原油综合报价在84.07美元,本轮计价周期结束第一个工作日,油价大涨1.65%,汽柴油价格上涨幅度达到80元/吨,换算升价92号汽油涨幅在6~7分左右!

如今,油价上涨开端,但是,由于距离调价尚有9个工作日,市场仍有不确定性!

在国际原油市场,虽然,油价趋势看涨的情绪较强,毕竟,国际地缘紧张的局面下,东欧以及中东乱局不断,能源供应存在中断的风险。而夏季能源消费需求的旺季到来,市场对于北美驾车高峰预期较为乐观,这支撑了油价偏强的走势!

但是,短期内,由于美联储“偏鹰派”的言论以及美国原油库存大幅上涨,这抑制了市场对于原油需求的预期,国际油价仍有下行的压力!

因此,基于国际市场多空博弈,本轮周期,油价缺乏明确的调整方向,笔者也将持续关注市场的发展,希望,此轮周期内国际油价多跌一些,国内油价能够少涨一些,调价时间为7月11日,对此,大家认为,本轮油价前景如何?

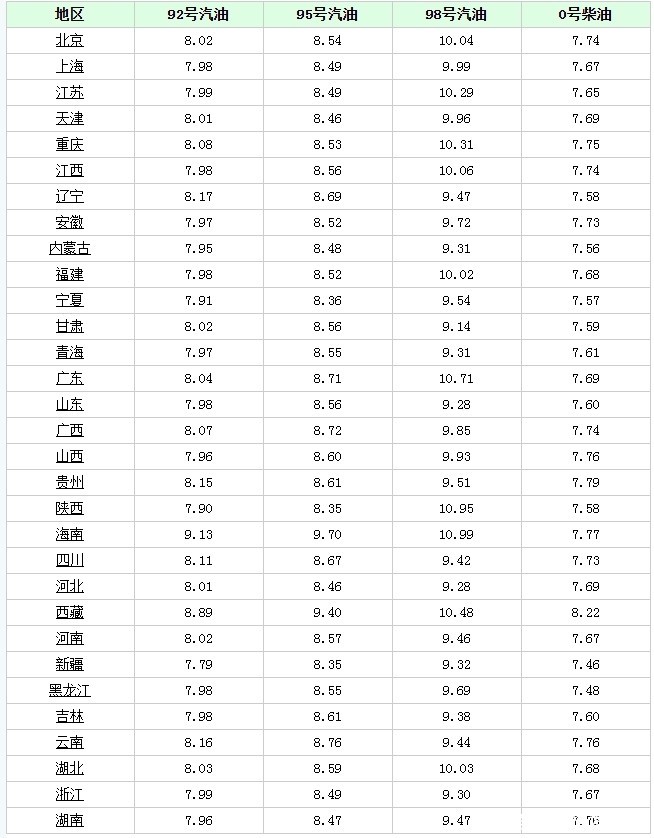

附:6月30日全国各省市加油站92/95号汽油价格!

本文完,感谢阅读!随手点赞,给个关注,关注,关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com