7月10日,昭衍新药(06127)以最低6.62港元收盘,该股价也创下其上市新低。但在当晚一则“盈警公告”却给这家CRO公司注射了一针强心剂。

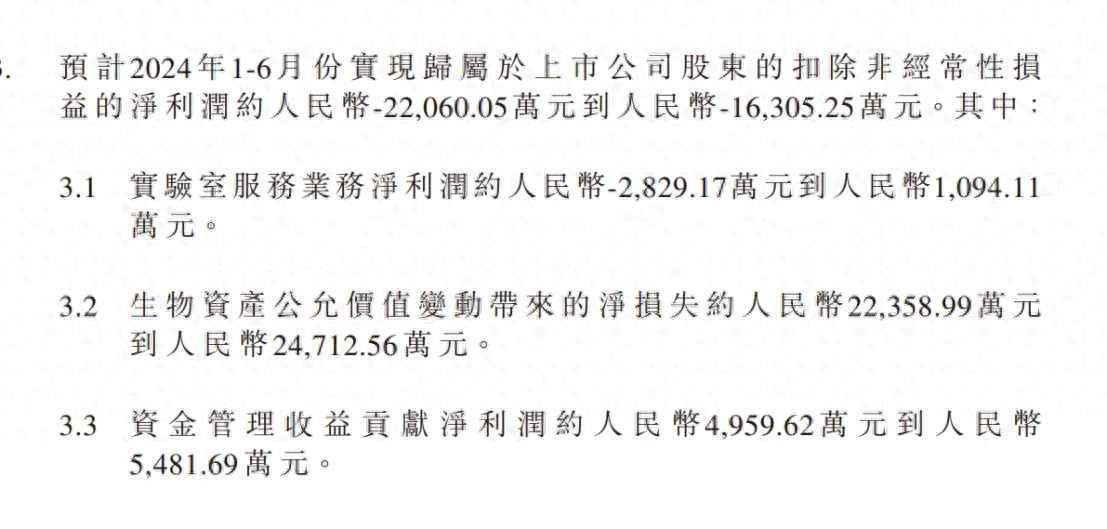

智通财经APP了解到,7月10日晚,昭衍新药发布盈警:预计2024年1-6月份实现营业收入约7.19亿元到9.73亿元(人民币,下同),与上年同期的数据相比,将减少约3864.17万元到2.93亿元,同比下降约3.8%到28.9%。预计2024年1-6月份实现归属于上市公司股东的净利润约-1.84亿元到-1.36亿元,与上年同期的数据相比,将出现亏损。

但也正是这则盈警,让昭衍新药次日股价大幅收涨10.12%,盘中甚至涨幅一度达到12.08%,7月12日,昭衍新药涨势继续盘中股价最高涨幅为6.45%,两天股价累计上涨12.24%。

虽然昭衍新药盈警后的反向走势与此前市场普遍低预期有一定关系,但就公司本身来说,这份业绩预告中,其营收和净利润两端呈现下降趋势的背后,业务端已呈现好转趋势,接单及咨询量已呈现环比改善。市场对昭衍新药乃至整个CRO市场后续触底反弹的情绪全都浓缩在这10%的涨幅之中。

猴价下跌余波持续

在此次昭衍新药发布的最新业绩预告中,公司对自身亏损的影响因素进行了拆分解读,其中生物资产公允价值变动造成的2.24-2.47亿元净损失是导致亏损的直接原因。说到底,昭衍新药至今还在承受实验猴掉价的负面余波。

据智通财经APP了解,在2020至2022年间,国内食蟹猴平均采购价格暴涨了6倍,而激进的昭衍新药在囤猴之余,还将2020年年报中的实验猴生物资产计量方法,从之前的"成本法计量"改成了“公允价值法计量”。

这一会计政策的变化结果是,当生物性资产出现持续价格上浮时,其价格浮盈在当期报表中进行释放。但作为一把双刃剑,一旦猴价暴涨周期结束,公司净利润也将受到负面影响。这也就是昭衍新药过去多个季度亏损的主要原因。

然而在另一方面,今年第一季度,昭衍新药录得归母净亏损2.72亿元,第二季度公司实现归母净利润0.88亿元至1.36亿元,环比出现大幅改善。

也就是说,昭衍新药短期经营拐点的出现能从2024H1业绩预告有一个比较明确的判别。

首先参考昭衍新药2023年年报数据,当时公司给出的净利润下降理由与此次业绩预告基本相同,均提及了行业景气度下降及竞争加剧导致公司在订单价格上做出让步,利润空间被压缩。

但从23年报和24Q1和Q1订单数区别,却可以看出整体市场在回暖。2023年年报中,昭衍新药表示自己新签订单23亿元,同比下降39%,但是新增客户数同比增长30%。与此同时,公司在手订单达到33亿元,稳定的在手订单和客户数量为后续业绩提供了保障。

后续在2024Q1时期,昭衍新药新签项目数量再度同比增长20%,海外项目订单数量增长30%,在手订单数增长或者新签项目数提升可能是导致公司2024Q2业绩复苏的主导因素。

CXO周期向上的预告?

从2023年1月中旬起,昭衍新药的股价就一直处在下跌状态,叠加其在2023年中报和前三季度财报中披露的净利润同比分别下滑75.58%和48.17%的惨淡业绩,昭衍新药的股价在加速下跌中度过了整个2023年,并且2024年其股价止跌迹象也不明显。

如果按2023年1月16日盘中股价高点35.07港元起算,截至目前,即便有今年7月11日和12日的股价回补,昭衍新药股价累计跌幅也接近80%。其原因便在于此前市场对于CXO板块下游景气度的研判仍然存在分歧。在此背景下,传统的CXO企业估值模型近乎失效,CXO企业的周期属性愈加明显。

实际上,自2023年三季度以来,昭衍新药自身业绩环比已经出现较大改善。例如,2023Q2和Q3季度中,昭衍新药的关键财务指标出现明显同比下滑,但剔除生物资产影响后的实验室主营业务业绩环比增长数据说明其赚钱能力并未丧失,也在说明昭衍新药以稀缺全面的国际化认证资质构筑的行业护城河仍在生效。

但在CXO行业下行周期面前,业绩在估值评判中的权重降至新低,公司股价不受支撑持续走低,这是周期股的典型特征。

在这一逻辑下,面对昭衍新药2024H1的这份业绩预告,市场反应似乎有些超过想象。换句话说,昭衍新药后续如若出现估值反转,其自身业绩波动影响力并不会这么大,一定程度需要生物医药投融资环境好转来带动国内CXO板块整体反弹。

当地时间7月9日,美联储主席鲍威尔出席参议院银行业委员会听证会,就半年度货币政策发表证词,并就货币政策和银行监管等问题接受质询。鲍威尔在演讲稿中表示,虽然通胀有所缓解,但仍高于2%的目标,政策制定者仍坚定地致力于将通胀率降至2%。分析人士认为,鲍威尔的证词表明,美联储对于稳定物价和最大程度的可持续就业之间的权衡正在发生变化,这一谨慎的转变使美联储离降息更近了一步。

而就在此前的7月3日,美国公布的今年6月ISM服务业PMI指数为48.8,预期52.6,5月前值为53.8。由于PMI指数是50为荣枯线,如今实际数值只有48.8跌入荣枯线下方,并远低于预期,直接让市场对美联储降息预期升温,当日美元指数也出现一波跳水。

7月5日,美国劳工部6月非农数据公布:新增就业人数为20.6万人,较前值的27.2万大幅回落;失业率升至4.1%,为2021年以来的最高值。这也提高了人们对美联储将在9月份开始降息的预期。根据芝加哥商品交易所的“美联储观察工具”数据,市场目前预计美联储到9月累计降息25个基点的概率为73%。

以上数据从某种程度预示着美国加息周期即将结束,生物医药投融资环境好转可期,传导至上游市场,CXO板块或迎来新一轮上行周期。而只有在行业上行周期,昭衍新药才有望凭借自身安评龙头地位以及稀缺资质抬升估值。某种程度来看,此次市场将新增订单作为锚点开始展望昭衍新药后续的表现便是对CXO上行周期到来的一种预判。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com