文|恒心

来源|财富独角兽

富民银行又双叒叕换帅了。

7月29日,重庆金融监管局披露的批复显示,核准赵卫星富民银行董事、行长任职资格。

说起赵卫星,可谓是资深数字金融人士,拥有多年主流银行及互联网金融企业的高管经验,曾在传统银行深耕逾10年,后陆续供职于蚂蚁金服、网商银行、新网银行、小米金融等互联网金融机构。对于赵卫星的加入,被外界视为富民银行进一步深化金融科技应用、拓展数字生态建设的重要举措。

值得一提的是,赵卫星是富民银行第四任行长。短短8年时间里,富民银行频繁变更高管,其中多位行长均在任职未满2年内离职。

高管频繁变动的结果,是富民银行近年来业绩波动幅度较大,开业前四年增长迅猛,表现亮眼,后进入疲软期,虽然2023年实现营利双增,但增速与此前相比逊色不少。业绩承压下,富民银行裁员的消息在职场社交平台脉脉上引发热议,有消息称实施了约30%的裁员比例,主要涉及到中后台支持部门和业绩不佳的业务线。

此外,富民银行因违规操作屡收罚单,在平台频频被投诉,更是曾陷“加油贷”逾期风波。

01

八年四换行长,业绩波幅较大

据悉,富民银行成立于2016年8月,是经原银监会常态化审批成立的第一家民营银行,也是中西部首家获批开业的民营银行,由瀚华金控、宗申产业集团等本地民营企业共同发起设立,注册资本为30亿元。其中,瀚华金控持股30%,为富民银行第一大股东。

事实上,近年来富民银行的发展是有目共睹的,资产规模从成立以来的74.33亿元逐步增长,2017年迈入百亿行列,据官网显示,2023年末已突破600亿元,也就是说,较成立之初暴涨8倍多。

虽然富民银行体量在稳健增长,但近年来业绩波动幅度却很大。

近日瀚华金控在其财报中披露了富民银行2023年的基本情况,当年实现营业收入20.26亿元,同比增长2.86%;归母净利润4.09亿元,同比增长22.77%。

纵观富民银行业绩,用四个字概括,那就是高开低走。

营收方面,随着业务规模的扩大,仅一年时间就暴涨近7倍至2017年的2.7亿元,2年后迈入10亿元之列,达到10.45亿元,2023年首次超过20亿元。从数值上看,富民银行营收增长了57倍之多,但从增速上看,自2021年开始下滑,承压明显。

再来看盈利方面,与营收趋势基本一致,2017年暴涨5倍达到千万元,2019年增长逾3倍达到2.19亿元,2023年更是突破4亿元。但从增速上看,自2020年以来明显下滑。

在业绩不佳之际,富民银行被迫裁员,为了降本增效和开源节流,主要针对中后台支持部门和业绩不佳的业务线,实施约30%的裁员比例。

而业绩方面的表现,或许与管理层频繁变动分不开关系。

短短8年,富民银行四换行长。在赵卫星任行长之前,就曾有闵路浩、孙中东、楚龙春先后任职,但任期都不长,均在3年以内。2023年,赵卫星被提名担任富民银行行长,此后,赵卫星已经以富民银行拟任行长一职出席公开活动。

据公开资料显示,赵卫星曾任职华夏银行(总行、分行)科长、浦发银行总行零售业务部高级经理、民生银行总行零售银行部消费金融中心副总经理、杭州银行零售业务总部副总经理(主持工作)、总经理;网商银行筹建负责人、执行董事兼副行长;新网银行筹建工作组主要负责人、执行董事兼行长;天星数科科技有限公司(小米金融)副总裁等职位,可谓是妥妥的银行老将。

02

被指高利贷,罚款金额超千万

合规,是富民银行另一个难题。

近日,据国家金融监督管理总局重庆监管局对富民银行下发的行政处罚信息公开表显示,富民银行因现场检查发现问题整改不到位、关联交易贷款资金未按照合同约定使用、同业投资业务管理不审慎、信贷资产非洁净出表,被处以罚款180万元。同时,时任富民银行监事长兰克俭被给予警告,时任富民银行金融市场部总经理杨宜兴被给予警告并被罚款5万元。

随后,富民银行在官网发布公告称,“我行高度重视处罚决定书指出的问题,以实事求是的精神深化整改落实,进一步完善制度、优化流程,切实提高整改工作质效,目前已基本完成整改。”

但事实上,富民银行合规问题早已显现。

此前2021年,富民银行因两会一层在互联网贷款管理流程中履职不到位;关联交易定价不公允,向关联方输送利益;关联交易管控不到位;与关联方合作助贷业务中,接受虚假用途材料发放贷款;弱化关联企业投资类业务审查,信贷资金被股东占用;信贷业务“三查”管理不尽职;部分核心风控外包合作机构等“十七宗罪”被罚850万元;2023年,再因核心风控外包;贷款“三查”不到位被处罚款50万元。

也就是说,信贷业务“三查”管理不尽职、核心风控外包合作机构等违规行为在2张罚单中均有出现,富民银行在同一件事上不止“栽倒”过一次。

据粗略统计,2021年以来富民银行累积的被罚金额已超过1000万元。

富民银行还因卷入“享车APP暴雷事件”被重庆市市场监督管理局点名。

2020年,富民银行与第三方服务平台“享车”合作推出的一款面向车主的消费分期贷款产品,称之为“加油贷”。据了解,车主通过享车平台申请“信用加油打折服务”,约定“先加油,后9折还款”。然而在实践后才发现,许多车主通过“享车”平台申请了“加油贷”,但在贷款发放后,享车平台未能如约向加油站支付油费,导致大量车主无法正常使用加油服务,但客户银行卡仍然被扣款,此后车主们陆续收到富民银行的催收消息,而富民银行则面临着高额的贷款逾期,数字很吓人,逾期率高达97%。

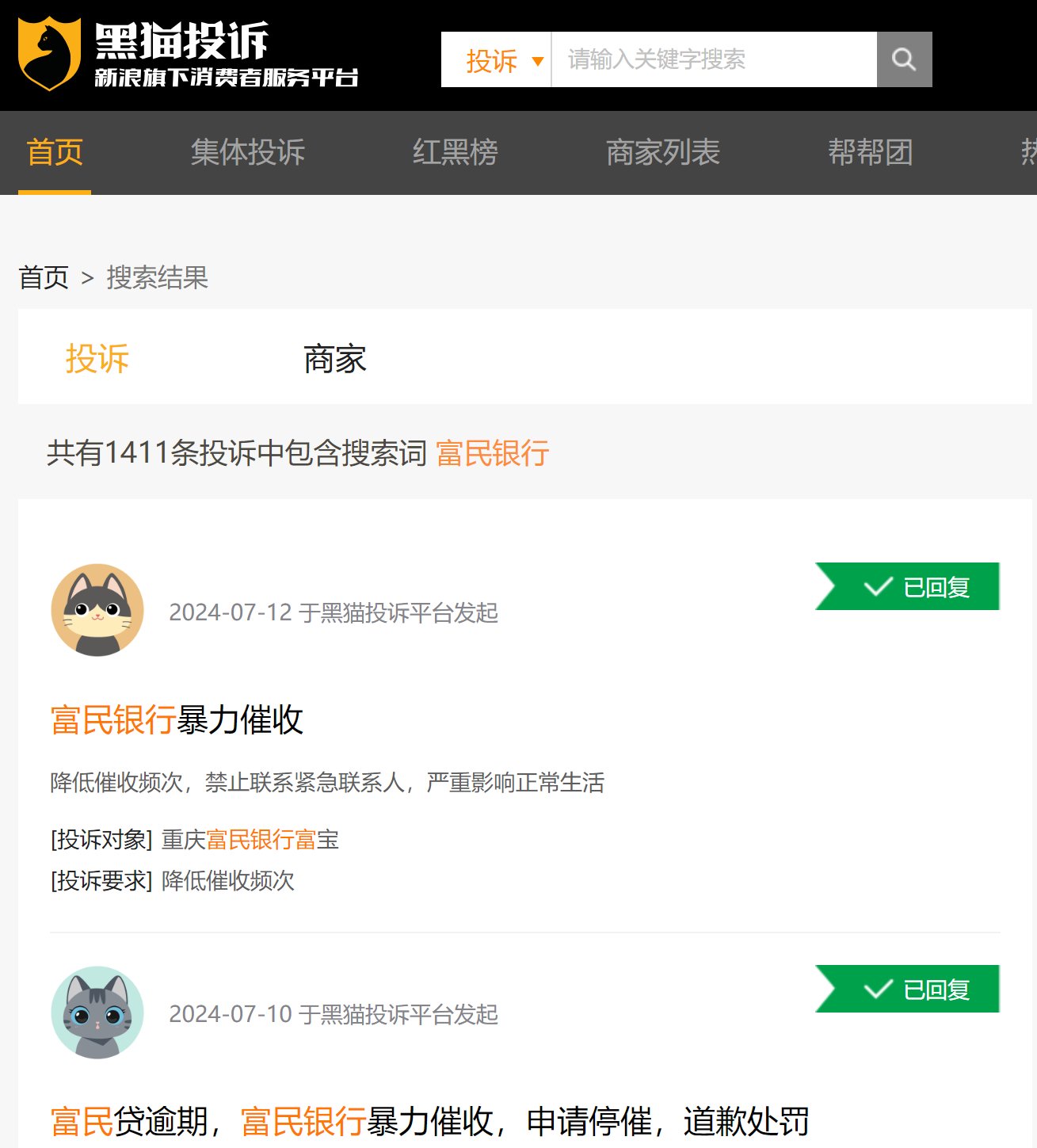

除此之外,在黑猫投诉平台上,涉及富民银行的投诉帖上千个,主要涉及贷款业务,包括暴力催收、放高利贷、泄露个人信息等。

不久前一位投诉者表示,“本人在洋钱罐借款为富民银行放款。富民银行联合洋钱罐平台违规收取担保费、权益费等各种费用,已超过国家规定借款综合利率24%的上限。”

赵卫星接棒后,富民银行还能重回荣光吗,尚需市场给出答案,我们拭目以待。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com