持股相对分散,但年内净值却大亏近40%,金元顺安旗下这只次新基金何以成为众矢之的?

Wind数据显示,截至7月9日,今年以来金元顺安产业臻选净值跌幅高达39%,而该只基金成立至今不足7个月。同时,该只基金今年上半年业绩排名倒数第一。

据了解,上述基金持仓策略主要是分散持股,重仓股以微盘股为主。管理该基金的基金经理曾有过亮眼业绩,但目前短期出现如此大的业绩回撤,这让众多投资者难以接受,有投资者甚至在基金销售平台提出“更换基金经理”的建议。

净值跌至6毛

成立于2023年12月19日的金元顺安产业臻选基金,截至7月9日净值已跌至0.62元,这让不少投资者和业内人士都意想不到。

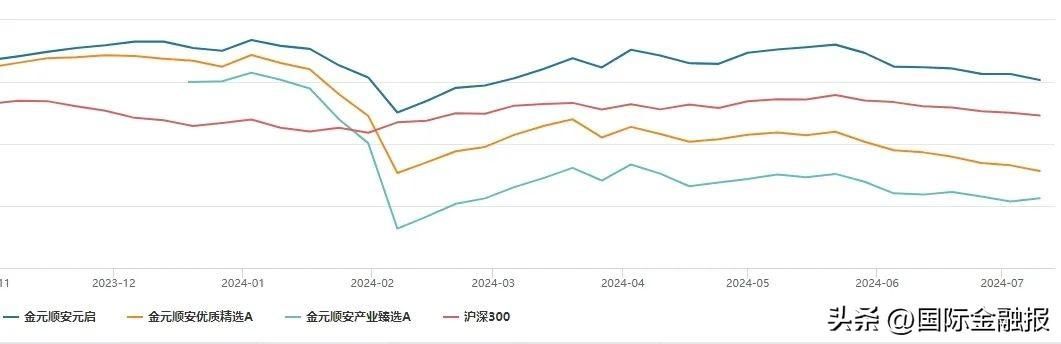

图片截自天天基金网

因为就在半年多以前,金元顺安产业臻选的基金经理周博洋管理的另外一只产品金元顺安优质精选,凭借着2023年的出色业绩吸引众多资金涌入,规模实现大幅增长,从2023年一季度末的0.44亿元暴涨至2023年四季度末的38.57亿元。

数据显示,金元顺安优质精选A的2023年年度净值涨幅为28.6%,大幅跑赢同期沪深300指数-11.38%的涨幅。然而,今年周博洋管理的多只产品业绩遭遇较大回撤,截至7月9日,金元顺安优质精选A年内净值涨幅为-33.61%,新成立不久的金元顺安产业臻选A年内净值涨幅为-39.07%。

周博洋管理的所有权益类基金和固收类基金中,仅金元顺安丰祥债券年内收益目前为正,其余基金年内净值出现不同程度的亏损,其中,金元顺安产业臻选还是上半年净值亏损最多的基金。

资料显示,周博洋于2014年加入金元顺安基金,有12年证券从业经历,目前管理着6只基金。与周博洋一同管理金元顺安产业臻选的还有基金经理闵杭,其于2015年加入金元顺安基金,有30年证券从业经历。

周博洋的投资业绩仅在一年内就出现了明显差异,这给众多投资者带来了不好的投资体验,也引起他们的强烈不满。有投资者在金元顺安产业臻选的销售平台下强烈建议“更换基金经理”,还有投资者认为,该基金应该变换风格来应对市场的调整。

“短期如果碰到业绩回撤巨大的基金应该立刻止损并规避。”某资深基金业内人士向《国际金融报》记者表示,基金净值下跌会很“快”,但涨回去并不简单,比如净值从1元下跌50%后是五毛,但从五毛涨回1元需要一倍的净值涨幅。

照搬微盘策略受挫

根据今年一季度末的数据,周博洋管理的金元顺安优质精选前十大重仓股持仓占净值比例较低,持股分散,且大部分都是市值在50亿元之下的微盘股。

去年因为微盘股大放异彩的行情,不少公募量化基金的业绩取得相对靠前的排名。金元顺安产业臻选似乎也被周博洋“照搬”了前述基金的微盘策略,一季度末前十大重仓股是持仓分散的微盘股,但该只基金并未收获理想的业绩。

由于流动性差、市场风格轮换、监管趋严等原因,微盘股在今年以来遭遇了多次大跌的“浩劫”,在此背景下,众多公募和私募量化基金在业绩上出现较大分化,去年上涨的量化基金今年业绩“大变脸”。一些公募量化基金及时调整选股策略,避免了更大幅度回撤,但仍然有部分仍处在回撤的漩涡中。

Wind数据显示,截至7月9日,大成动态量化、中银量化精选等多只量化基金年内净值跌幅超过30%。

周博洋倾向于微盘策略,可能与金元顺安基金曾靠微盘策略创下颇丰业绩有关。

作为一家小型公募基金公司,金元顺安基金能够被众多投资者熟知,源自2022年一只全面暂停申购的基金——金元顺安元启,该基金自2022年8月22日起就暂停了申购等业务,理由是为保证本基金的稳定运作,保护基金份额持有人利益。

此前,金元顺安元启的持仓策略便是分散持有多只小微盘股,并且在2022年和2023年均获得了排名靠前的出色业绩,由于基金无法申购也被众多投资者质疑,是否采用了量化策略。

去年11月时,金元顺安基金曾发文表示,金元顺安元启不是量化基金,而是由宏观驱动、大类资产轮动的主观投资基金。

不过,这一说法并未得到太多认可,有业内人士告诉《国际金融报》记者,在小型公募基金公司投研资源有限的情况下,很难覆盖行业分散的众多小市值公司,可能是量化选股策略。

也有业内人士认为,虽然没有明文表示是量化策略,但可能采用了相似的分散持股方法。

同时,还有业内人士指出,金元顺安元启被暂停申购之后,该公司可能也想打造“平替”产品,因此出现了产品业绩走势与该基金极其相似的金元顺安优质精选和金元顺安产业臻选。

Wind数据显示,截至7月9日,金元顺安元启、金元顺安优质精选、金元顺安产业臻选三只基金自今年年初以来,净值走势十分雷同。

图片截自Wind

警惕微盘股风险

过去三年,微盘股曾有过较好业绩表现。根据Wind微盘股指数表现,截至7月10日收盘,该指数近三年来涨幅为15.53%,跑赢同期沪深300指数-12.58%的涨幅。但该指数近一年涨幅为-14.38%,跑输同期沪深300指数-10.8%的涨幅。尤其是在今年年初,微盘股整体遭遇了大幅调整,今年1月2日至2月7日,Wind微盘股指数跌幅达到45.81%。

对于金元顺安基金而言,可谓成也微盘,败也微盘。那么,被大幅“下杀”的微盘股能否有机会再“翻盘”呢?

“微盘股策略的确是需要予以摒弃的。”鲸平台智库专家、独立宏观研究员张竹然在接受《国际金融报》记者采访时如是说。

张竹然援引投资大师格雷厄姆的经典名言“股市短期是投票机,而长期是称重机”,其表示,尤其是现代的市场,有效性已经足够强,是不是真金白银的优质公司,都会给你“称”出来的。如果股价长期是小市值的,除非是有重大利好或者是被一些资产评估机构给发掘出来,一般都不是太好的公司。

张竹然还表示,炒小、炒差是A股历来的传统,这和过往A股市场不够成熟有关,一些业绩差的公司反而会变成妖股,在短期内急速上涨,但也会很快下跌,甚至会进入一种“阴跌”模式,这种股票一旦套人,持股体验会极差。

中国企业资本联盟副理事长柏文喜告诉记者,虽然微盘股策略有其特定的投资价值,但同时也伴随着较高的风险。

“微盘股可能因为其小市值而展现出较高的成长潜力和投资回报率,但同时也可能因为市值小而导致股价波动较大,流动性较差。微盘股策略在过去一段时间内表现出色,但这种策略的超额收益主要来源于估值提升和交易收益,即在微盘股内部的高抛低吸。因此,是否摒弃微盘股策略,需要投资者根据自身的风险承受能力、投资目标和市场环境进行综合判断。”柏文喜表示。

谈及未来微盘股的投资机会,张竹然认为,随着监管部门加强规范和限制,量化策略最为倚重的微盘股现在没有了以往的机会,一些微盘股可能要面临被严打财务造假的风险。

柏文喜认为,微盘股在经历大幅下跌之后,可能会出现反弹的机会。这种反弹可能是对短期极端下跌走势的修正,由市场筹码之间的博弈和市场面流动性交易因素主导。然而,反弹的持续性和目标的可预期性需要从基本面估值因素进行分析,以判断其是否具有稳定和可靠的反弹潜力。

小公司陷权益难题

作为一家成立已有近18年的公募基金公司,金元顺安基金却始终停留在小型公募的行列。

Wind数据显示,金元顺安基金成立于2006年11月,截至今年一季度末,公募管理规模为294.66亿元。近十年管理规模虽然实现了稳步增长,但去年突破300亿元之后,今年因为业绩等原因规模又跌至300亿元之下。

由于公司规模整体偏小以及市场行情等原因,在竞争激烈的公募销售市场,也很难抢占较多份额。从2021年至2023年的新发基金规模来看,金元顺安基金年度平均新发基金规模仅在2亿元至3亿元区间。

从产品细分类型来看,金元顺安基金目前暂未有股票型基金这类产品,混合型基金产品规模合计仅34.5亿元,公司大部分产品规模来自债券型基金和货币基金。

就公司产品业绩回撤较大、权益类产品为何规模偏小等问题,《国际金融报》记者向金元顺安基金官方邮箱发送了采访函,但截至发稿,暂未有任何回应。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com