智通财经APP获悉,MetalsFocus发文称,虽然套保头寸可用于保障黄金生产商在金价较低期间的现金流,但在金价上涨期间也可能成为负债。展望未来,如果金价继续上涨,目前套保总头寸中相当大一部分将成为企业负债,对部分或全部套保合约进行滚仓或结清将成为更为普遍的现象。

2023年金价涨至创纪录高位推动黄金生产商的套期保值活动出现U型反转。在之前连续三年净减持后黄金生产商快速转向净增持套保头寸,使其套保头寸同比增加67吨,2023年底全球黄金生产商delta调整后的套保总头寸升至238吨,年增量创出2014年以来新高。开展套期保值的生产商尤其是澳大利亚矿企利用远期交货黄金较现货升水的有利时机,在一些情况下不仅增持套保头寸,还把已建立头寸的存续期从之前通常的两年延长至三年或四年。

套期保值被很多黄金生产商视为有益的操作,使其在生产经营过程中尤其是资本支出高的时段可以保障未来的现金流。但对一些生产商来说,套保也可以成为一种负债,对企业现金流产生负面影响,在一些情况下还可能影响项目的可行性。

矿企出于多种原因开展套期保值,其中最常见的原因是保障现金流。但是对项目尚处于开发阶段的中小型矿企来说,订立套保合约通常是使其项目能建成投产所需债务融资的一项必要条件。一般而言在项目建成产出首批黄金之前很久就要订立套保合约。取决于金价走势的变化,套保活动可以对黄金生产启动时的企业现金流产生正面或负面影响。如果金价上行,套保活动可以在金价低的时段提供对现货的溢价,但如果金价下行,矿企则不能在现货价格高于行使价之时,使其部分产量能以现货价格成交。

全球Delta修正套保对冲簿

数据来源:Metals Focus金属聚焦

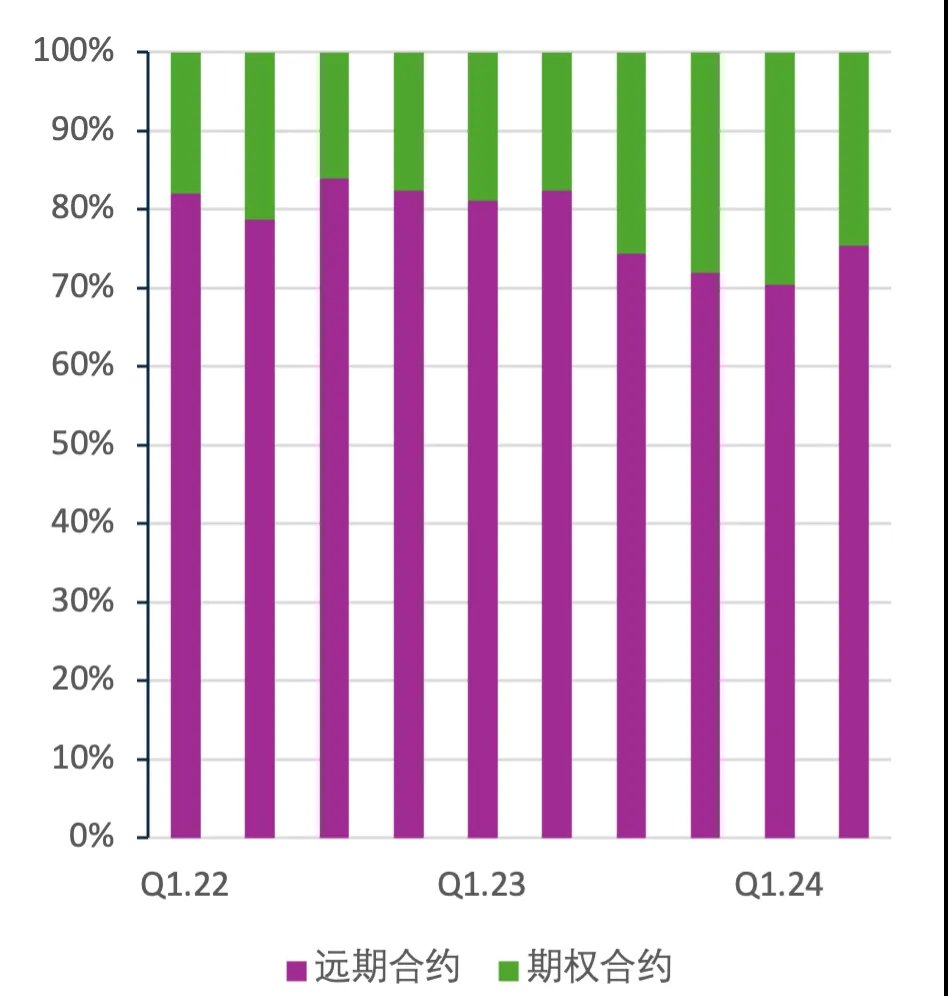

目前黄金生产商套保总头寸中的57%与债务融资挂钩,其中很多套保合约的行使价远低于目前的现货价格。2024年一季度的数据显示,远期合约行使价的加权平均值为1,940美元/盎司,较一季度末时的现货价格2,214美元/盎司低274美元。远期合约占一季度末套保总头寸的70%,覆盖生产商可至2027年底的黄金产量。

套保总头寸的其余部分为期权合约,覆盖生产商至2031年的黄金产量。买入的看跌期权行使价的加权平均值为1,868美元/盎司,较现货价格低346美元。事实上2024年一季度末时仅3%的买入看跌期权为价内期权,或称具有内在价值的实值期权。卖出看涨期权行使价的加权平均值为2,141美元/盎司,较现货价格低74美元。与买入看跌期权相比,41%的卖出看涨期权为价内期权/实值期权,有获利机会。

近月来合约行使价低于现货价格导致多种情境下出现不同的后果。为开发其位于加拿大的Magino矿山项目,2022年Argonaut黄金公司订立了总额达2.5亿美元的贷款融通协议,其中包括远期合约,其行使价的加权平均值为1,836美元/盎司,当时看该价格是有利的。然而到2023年四季度 Magino矿山宣布开始商业化生产时,该行使价已较季度现货黄金均价低141美元/盎司。这些远期合约覆盖至2026年黄金产量的一部分,即使在此之前现货价格可能会回落,仍可能会是企业的负债。

近期收购Argonaut公司后,Alamos黄金公司结清了覆盖2024年和2025年产量的远期合约,数量为17.94万盎司。为此Alamos公司区签订了一份黄金预付协议,基于远期价格2,524美元/盎司,以将于2025年交货的4.94万盎司黄金获得1. 16亿美元预付款。相应的Argonaut公司的套保头寸降至15万盎司,覆盖2026年和2027年的产量,使其套保头寸变得远为有利。

为开发位于澳大利亚的Karlawinda矿山项目,2019年Capricorn金属公司订立了总额达1亿澳元的贷款融通协议,其中包括覆盖2021年二季度至2025年三季度黄金产量20万盎司的远期合约,平均行使价为2,237澳元/盎司,作为强制性条件。因2022年矿山投产后产量强劲增长,贷款方同意对贷款协议进行修改,远期合约从2022年滚动延续至2025和2026年。虽然当时看该安排有利,但Capricorn公司之后部分结清了上述远期合约。2024年二季度该公司结清了覆盖5.2万盎司产量的远期合约,平均行使价为2,237澳元/盎司,取而代之的是覆盖5.2万盎司产量的买入看跌期权,平均行使价为3,432澳元/盎司。Capricorn公司为此支出了6,960万澳元,但使公司能从金价走高中获得更大利益。

套保对冲账簿组成

数据来源:Metals Focus金属聚焦

套期保值何以会成为黄金生产商的负债,Calidus资源公司是一个更为极端化的例子。位于澳大利亚的Warrawoona 矿山项目是Calidus公司的旗舰项目,2020年为开发该矿山达成的总额达1.1亿澳元的贷款融通协议其条件之一是,以平均行使价2,355澳元/盎司对12.5万盎司黄金产量进行套期保值。然而2023年一季度该矿山宣布开始商业化生产时,该行使价较澳元现货价格低400澳元/盎司左右。2023年该公司每个季度都因套保头寸产生损失,叠加总维持成本快速上升,同时可开采较高品位矿石的区域有限,2024年三季度公司进入破产管理程序,其中套保损失可能是重要原因。

在当前的高金价环境下,并不是只有中小型黄金生产商才会产生套保负债。根据2024年一季度报告,规模更大的生产商如科尔黛伦矿业公司、 埃尔多拉多黄金公司、奋进矿业公司等都因其黄金套保头寸产生了公允价值负债,金额分别为790万美元、1,020万美元和4,750万美元。为使套保合约对现金流的负面影响受到限制,这些公司就单次允许发生的最大套保金额设定了严格的限额。此外,据说大象从不遗忘,投资者也不会忘记矿企开展黄金套保的历史。虽然黄金矿企动辄持有以10亿美元计套保头寸的日子已过去很久,但投资者对矿企开展套保操作的反感犹存,这也会对黄金矿企持有套保头寸的数额产生影响。

24年一季度加权平均行权价格与金价

数据来源:Metals Focus金属聚焦

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com