2024年上半年,多数房地产企业仍保持亏损状态。北京商报记者统计发现,截至7月11日,A股共有25家涉房企业披露半年度业绩预告,有些房企连续亏损,有的房企则由盈转亏,亏损总额达到216亿—273亿元左右。仅有5家房企维持盈利状态,但即便是这些盈利房企,其业绩也普遍表现出显著下滑趋势。尤为引人注意的是,作为盈利房企中的老面孔,绿地控股的净利润下滑幅度惊人,与去年同期相比,其盈利从26.1亿元大幅下滑了92%。

业内人士分析称,由于房地产行业特殊的结转周期,2024年上半年的数据多为去年下半年签约,甚至是2022—2023年上半年的签约结转。2023年下半年至今的政策优化利好,将逐渐释放在房企下半年的营收报表中。届时,相关数据也将迎来转暖。

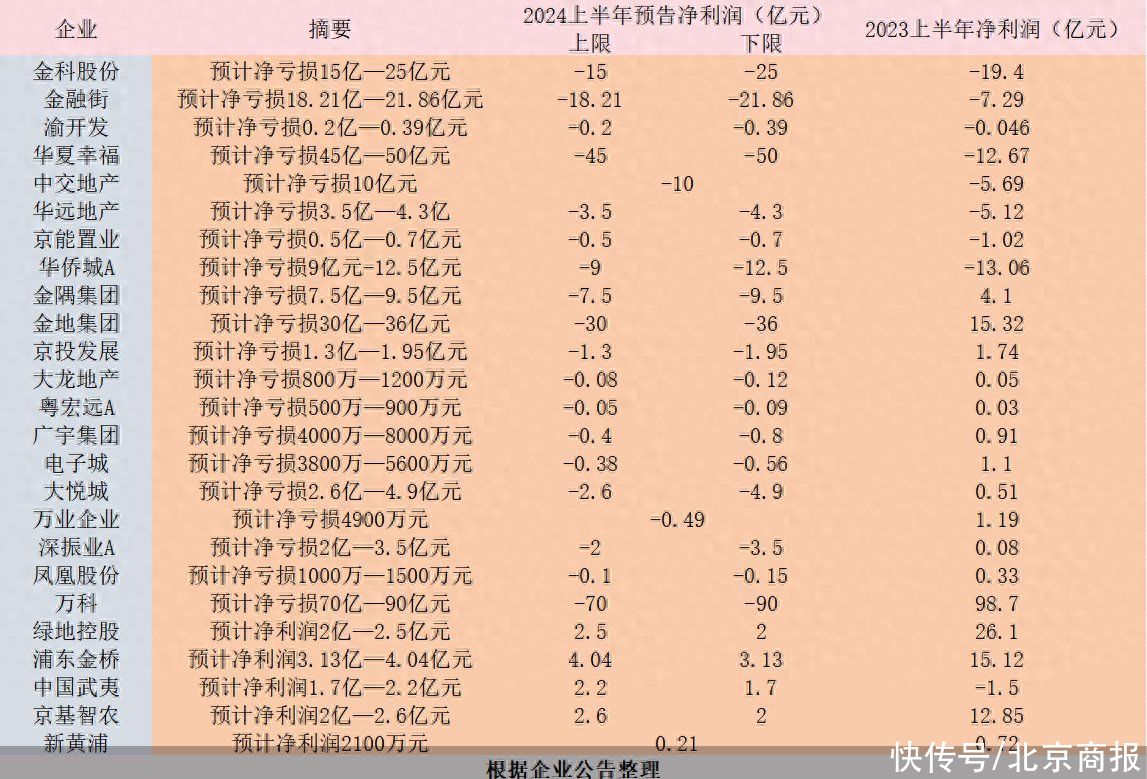

(图片来源:记者制图)

5家房企亏损均超10亿元

根据北京商报记者不完全统计,截至7月11日,A股共有25家涉房企业披露半年度业绩预告,其中预亏损企业数量高达20家,预亏损总额达到216亿—273亿元左右。

按照预亏损额度划分,20家房企大致分为三档。其中,预亏损额度10亿元以上(含10亿元)的房企共有6家,分别为中交地产、华夏幸福、金科股份、金融街、金地集团以及万科。

中交地产发布公告称,预计2024年上半年公司净利润亏损约10亿元,同比亏损扩大75.75%,去年同期亏损5.69亿元。

作为央企的中交地产,近几年“增收不增利”现象越发严重。2018—2022年,中交地产的营业收入实现了跨越式增长,从89.48亿元一路升至384.67亿元。但归母净利润却呈现出截然不同的趋势,在这五年间,其归母净利润分别为8.1亿元、5.43亿元、3.47亿元、2.36亿元以及0.34亿元。

2023年,中交地产由盈转亏,首次录得利润亏损。报告期内,中交地产实现营业收入324.68亿元,同比下降15.6%;归母净利润-16.73亿元,同比下降5020.59%。

与中交地产不同,华夏幸福则长期处于亏损状态。2024年上半年,华夏幸福预计净亏损45亿—50亿元,相较于2023年同期的12.67亿元亏损,亏损幅度急剧扩大294%。

对此,华夏幸福解释称,受公司房地产项目结转节奏等因素影响,公司上半年房地产结转项目较少,公司结转收入下降,从而导致了净利润下降。随着公司债务重组工作的持续推进,整体资金成本维持在较低水平,但债务存量金额仍然较大。同时,随着房地产存量项目竣备、交付、结转,导致可承载利息资本化的项目载体进一步大幅下降,当期利息资本化率极低,从而财务费用处于高位。

自2021年2月,华夏幸福首次发布债务逾期公告以来,其债务问题持续发酵,这也成为拖累企业业绩的重要原因之一。根据最新公告,截至2024年6月30日,华夏幸福《债务重组计划》中涉及的2192亿元金融债务通过签约等方式实现债务重组的金额累计约为1899.19亿元。

预亏损额度在1亿—10亿元之间的房企同样有6家,分别为京投发展、深振业A、大悦城、华远地产、金隅集团以及华侨城A。其中,华侨城A预计2024年上半年归属于上市公司股东的净亏损9亿—12.5亿元,也有很大概率亏损超过10亿元。

预亏损1亿元以下的房企最多,主要以中小房企为主,包括粤宏远A、大龙地产、凤凰股份、渝开发、电子城、广宇集团、万业企业以及京能置业。

对于房企利润普遍预亏的情况,易居研究院研究总监严跃进表示,此前多数房企在扩张期投入比较大,但随着近几年市场的调整变化,房企调整拿地扩张的节奏比较慢,对净利润会产生一定的影响。

地产结转的特殊性

业绩预报亏损之外,也有部分房企保持盈利。在北京商报记者统计的25家房企中,仅绿地控股、浦东金桥、中国武夷、新黄浦、京基智农这5家企业维持盈利状态。但即便如此,它们的盈利表现也普遍较2023年同期有所下降。值得注意的是,中国武夷成为此次统计中的特例,净利润实现了由亏转盈,而其余4家企业则面临净利润同比大幅下滑的困境。

绿地控股预计2024年上半年实现归属于母公司所有者的净利润2亿—2.5亿元,与上年同期相比,将减少23.6亿—24.1亿元,同比减幅90.4%—92.3%。

同时,绿地控股预计2024年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润0.6亿—1.1亿元,与去年同期相比,将减少18.2亿—18.7亿元,同比减幅94.3%—96.9%。

绿地控股将这一巨大利润落差归因于房地产业结转规模和基建产业营收规模的显著缩减,以及去年同期转让子公司股权产生了较大金额的投资收益。

值得注意的是,中国武夷是25家房企的特例,业绩表现较去年同期实现了由亏转盈,预计净利润将达到1.7亿—2.2亿元,较去年同期亏损1.5亿元相比,净利润提升达246%。

中国武夷虽然是唯一一家由亏转盈的房企,但其业绩表现颇具特殊性,受单一项目结转影响。

对于公司业绩扭亏为盈,中国武夷解释称,主要得益于北京武夷花园南区西地块住宅项目可结转的收入和实现的利润同比增加,以及汇率波动影响汇兑收益同比增加。查阅财报发现,2023年中国武夷的房地产业务总收入约为65.44亿元。其中,北京武夷花园南区西地块住宅项目营收达到了约60.15亿元,占据整体房地产业务营收的92%。

合硕机构首席分析师郭毅表示,中国武夷这一通过单一项目扭亏为盈的状况,也符合房地产行业特殊的结转周期。一旦有前期高利润项目结转,相关数据也将迎来大的变化。

下半年成利润指标扭亏关键期

从已披露2024年上半年业绩预告的情况来看,众多房企在业绩层面仍旧处于深度调整阶段。

严跃进称,这一调整有被动因素,也存在主动因素。受房地产行业特殊的结转周期影响,2024年上半年的结算项目,主要是2021年或2022年拿地的项目,当时土地市场还比较活跃,高溢价是常态。如今房地产市场下行,项目结转也多为“亏损”,这些都体现在业绩层面。另外,面对房地产行业的不确定性,部分房企基于谨慎原则,也纷纷选择对项目进行计提减值。

在严跃进看来,2023年下半年至今的政策优化利好,将逐渐释放在房企今年下半年的营收报表中。后续房地产市场恢复增长势头,那么对于之前已经计提资产减值损失的企业来说,它们可以将这部分已经计提的减值损失,按照实际情况和会计准则的规定,进行冲回处理。这种冲回操作,将直接影响企业的财务状况和经营成果。

随着各地楼市新政的发布,房地产市场普遍呈现出回暖迹象,诸葛研究院发布的重点城市新房市场报告显示,6月成交量“二连升”至年内小高峰,2024年6月重点监测的30城新建商品住宅成交面积为1282.46万平方米,环比上升21.2%。新房市场成交持续活跃,单月成交量达年内小高峰,一方面,6月房企加大促销及推新力度,刺激一波购房需求释放;另一方面,在利好政策的引导下,各地落地效应持续发酵,尤其是一线城市限制性政策的松动,给市场释放积极信号,助力成交持续上升。

中国城市房地产研究院院长谢逸枫分析称,2024年下半年,是房企利润指标扭转的关键,核心点在于项目结转周期。除此之外,房企现有楼盘的销售价格是否能保持稳定,亦将成为衡量企业下半年盈利状况是否回暖的关键因素。

北京商报记者 王寅浩 李晗

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com