“围魏救赵,困境自解,消费税改革被视作疏解房地产困境的重要抓手。”

文 / 巴九灵(微信公众号:吴晓波频道)

一个在学界、政界、法律界被讨论了30年的税种——消费税,忽然闯入了普罗大众的生活。

作为7月的政经大事,二十届三中全会即将召开,历届三中全会大都聚焦经济改革,对中国的发展起到决定性作用。

于是,研究机构们纷纷发布大会前瞻,合并同类项后发现,“消费税改革”成了业内共识,随后借由媒体吹风,信息的涟漪层层往外推进。

因自带“消费”一词,夹杂人性中对“税”的敏感,挑动了许多不明真相群众的神经,议论声四起。

一些有海外旅游有经验的朋友多多少少接触过消费税。

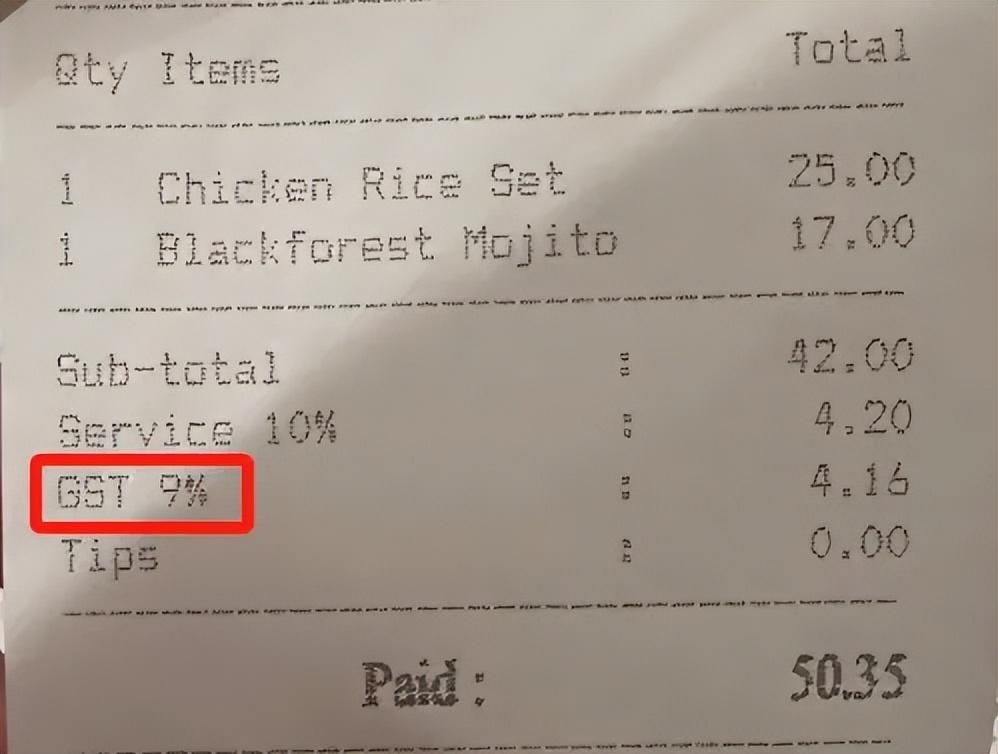

不久前小巴在新加坡出差就餐时,就发现账单多了4.16新币,明细上的类目隶属于“GST 9%”。

小巴一查,GST的全称是Goods and Services Tax,直译过来是商品及服务税,即对菜价和服务费征收了9%的税款。

2024年1月1日,新加坡政府宣布上调消费税至9%,2023年是8%,2022年是7%,放在国内,这怕是一个令人难受的增速。

图源:小巴拍摄

消费税与商业史一样古老,发展至今,截至2019年,消费税是经合组织38个国家中最主要的税收收入来源,占总额的将近1/3。

在我国,消费税排在增值税、企业所得税之后,是第三大税种,也是为数不多的万亿税种。2023年,国内消费税收入16118亿元,占全国税收总收入的8.8%。

*还有一部分消费税通过进口货物阶段征收,暂不算入其中。

那么,既然中国早有消费税,为什么我们的感知那么少,以及这次“消费税改革”,会带来哪些变化,比如像国外一样,在买单时“贴脸”征收吗?

今天我们试着用一篇文章的篇幅做一个小小解读。

“隐于大市”的消费税、

作为拥有14亿消费者的大国,我们对“消费税”的陌生,源于它在我国很多时候是一种“特别消费税”以及“起点税”。

所谓“特别”,是指它仅针对个别商品征收,而非像西方国家对全品类商品征收。

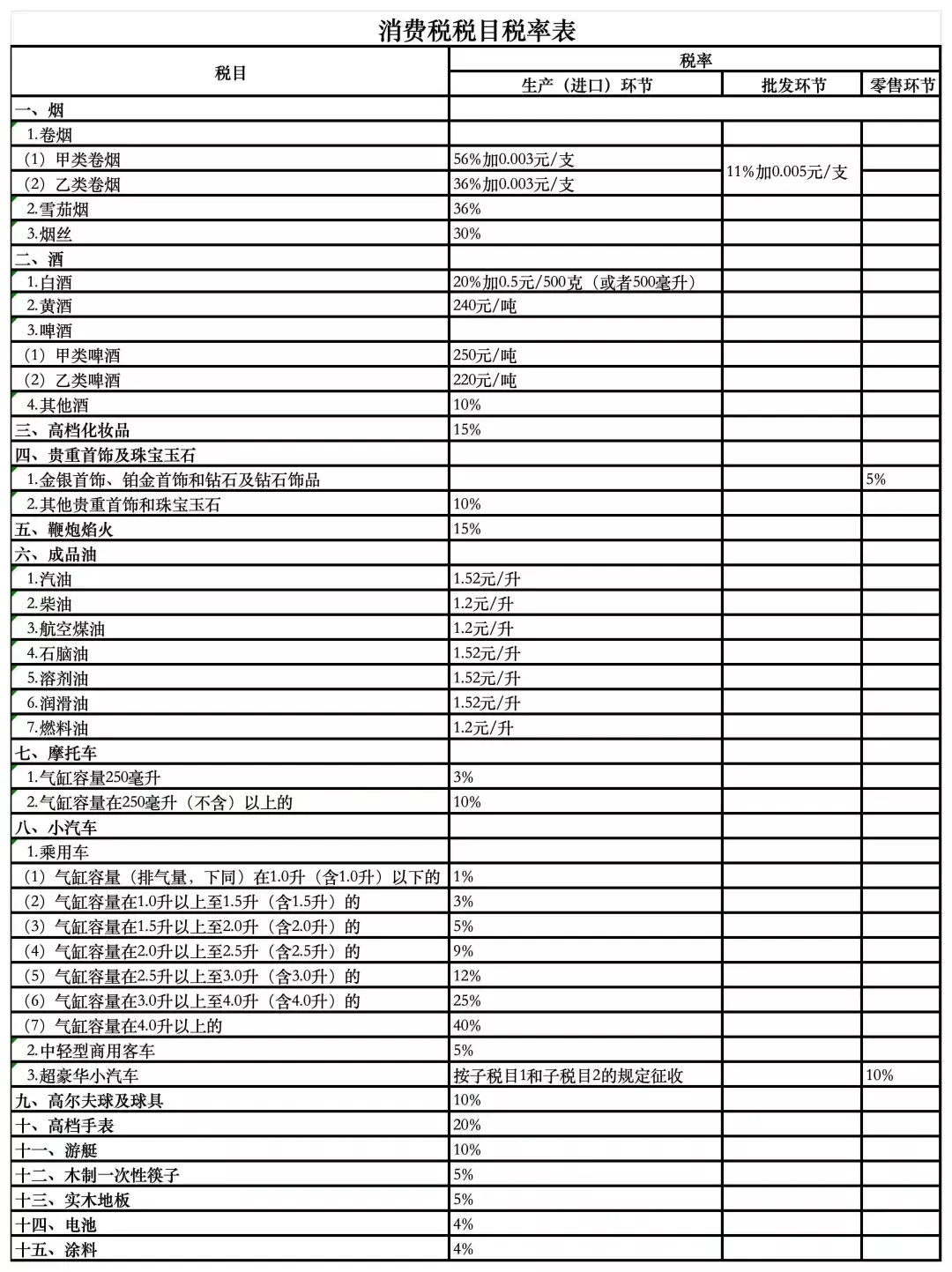

1994年,中国第一次出现消费税,包括花露水、洗发水、小汽车、烟草等在内的11类产品被征收了消费税。

三十年来几经调整,截至目前,涉及的类目共包含15大类。小巴简单总结了下,我们能直接或间接接触消费税的场景,主要分为以下三种:

第一,消费奢侈性商品,包括高尔夫球及球具、高档手表、游艇、化妆品、贵重首饰及珠宝玉石等,我们可以将其定义其为“炫富税”;

第二,消费对环境有影响或进行资源损耗的商品,包括汽车、摩托车、成品油、木制一次性筷子、实木地板、鞭炮烟火等,或可定义为“污染税”;

第三则是“健康税”,即消费对健康有害等商品,包括烟、酒等。

其中,汽车、烟酒贡献最高,达到总税额的95%以上。

上下滑动▲查看更多

所谓“起点税”,是指除了金银首饰、钻石及其饰品、零售价130万元以上的超豪华小轿车以外,我们的消费税并不是在消费或零售环节征收,又除了卷烟在批发环节征收外,其余消费税品目均在生产(进口)环节征收。

换言之,消费税大部分不会发生在最日常的生活中,即便有,也是以“价内税”的方式隐姓埋名,许多人可能在不知情的情况下,为消费税买过单。

“与时俱进”的消费税

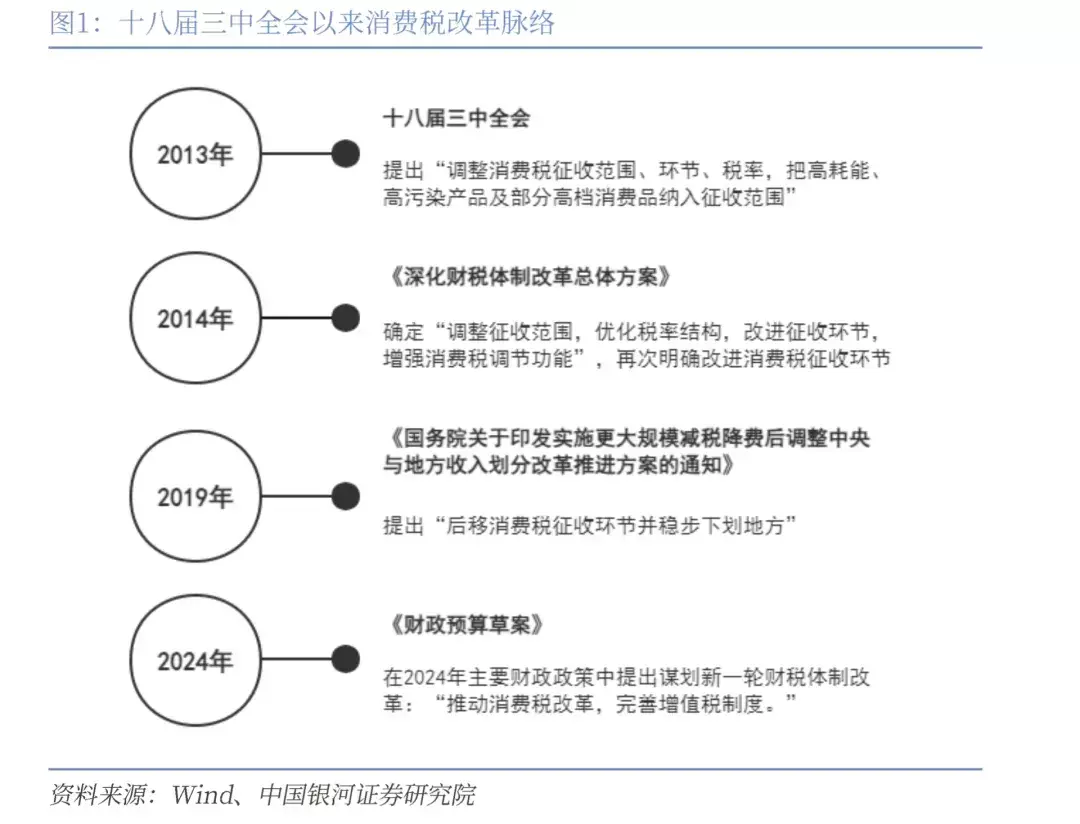

“消费税”与“改革”两个字放在一起,是在2013年十八届三中全会期间,11年来,相关的改革目标没有太大的变化,基本围绕三个方面展开:扩大(调节)征税范围、提高税率,征税环节后移,以及央地重新分配。

其中,第一条是围绕消费税的原始功能而来。

我国设立消费税的初衷,是限制部分消费品、调节收入分配以及调节消费品外部性。在财税术语中,这叫“寓禁于征”,因此禁、限制的目的大于征收。

而本轮改革,就将通过调节征税范围、调整税率,来限制或者解放某些消费行为。

例如,一直以来,消费税就力图限制高消费,尤其是奢侈品消费。但考虑到时代的进步,有的消费税明显妨碍了消费升级。

2015年,中国人到海外疯狂买奢侈品,化妆品海外代购风四起,当年海外旅游消费1045亿美元,中国游客境外人均消费额排名世界第一。

造成这一现象的原因,在于国内针对高档化妆品、贵重首饰等征收消费税。2014年,化妆品类目下,香水、口红、指甲油的税率高达30%,比鞭炮的15%、高尔夫球具的10%都要高。

彼时就有专家感叹“这种畸高的海外消费既是税源流失,也是中国零售行业的直接损失”。

其次,消费税可以倒逼部分行业和企业转型。

例如对大排量汽车、电池涂料、铅蓄电池等征收的消费税,都在当年引起了行业格局的改变。2016年针对铅蓄电池的消费税一出,当年中国电池产品出口额同比下降3.21%,工厂纷纷外迁东南亚。

消费税对白酒行业的影响也是立竿见影,2001年从量计税白酒消费税,直接重塑了白酒行业格局,许多企业们由此走上了高端化道路。

综合许多机构预测,新一轮消费税改革,将进一步拓展奢侈品的门类,剔除一些已经成为大众日用品的类目,再将较新的门类如高端服务业(会所和酒店等)纳入其中;此外,将更多高污染高耗能的行业纳入征收范围等。

若是如此,对普通大众的生活改变并不会太大,消费税依然是一种“隐形税”。

但第二项改革看点,即将消费税的“征收环节”从当前主流的生产环节下移到消费/零售环节征收,那将大大“拉近”与普通人的距离。

“慢速平移”的消费税

在零售或批发环节征收消费税,其实更符合消费税的属性,企业也能因此受益。

2011—2018年期间,全国重点税源企业贡献了平均90%的消费税收入。

如果在生产环节先征收消费税,意味着有的企业在销售完成前,需要先行垫付税款,挤占了企业现金。因此征收环节后移,相当于给企业减税。

一位石油央企的财税价格部门人士曾对财新表示,“成品油消费税在生产端即炼油厂征收,估计全国炼厂不超过300家,若改为零售端即加油站征收,则数量将多达10万多个”。

但很多时候,非不愿也,而不能也。

首先是征管技术的“不能”。

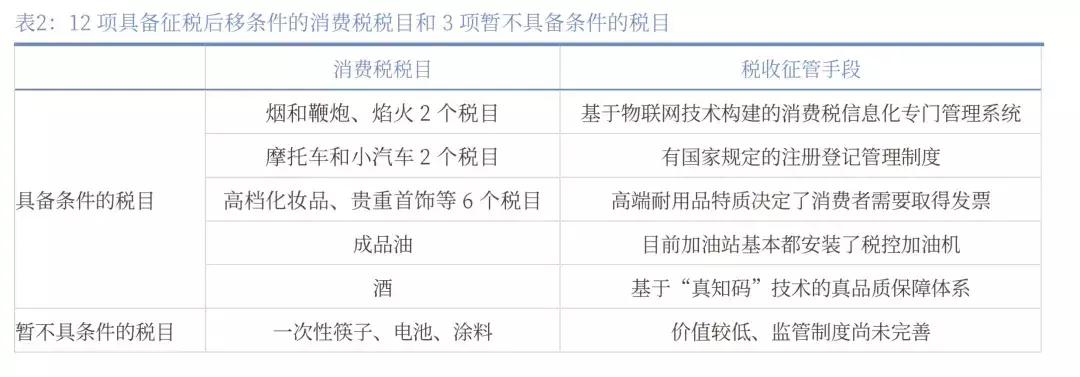

对于税务部门来说,适合在零售环节征收的消费品需要对纳税人“易监控”。1995年,金银首饰消费税在零售环节增收,是因为其生产、加工、销售企业必须在人民银行注册登记,税务部门可控制。其次,汽车销售可以通过上牌照来管控等。

不过,银河证券认为,随着互联网、大数据等技术的进步,对于消费税的征收将变得越来越便利。

银河证券分析认为,当前15个税目中,已有12个具备在零售环节实现征管可控的技术条件。

这在资本市场得到了认可。近日,税友股份连续三天涨停,市场认为,对征收环节的调整,将形成对各法人电子税务局系统进行重构的潜在需求,对承接相关业务的税友股份构成利好。

但技术的可能性不意味着推广的便利性。

不过,消费税征收环节下移,并不意味着生产环节在被“减税”后,厂商也会同步让利、降价,在某种程度上而言,这将提高产品的终端价格。

对消费者而言,看不见摸不着的消费税忽然变成了一笔硬支出,一定程度上会起到遏制消费的作用,如今理性消费渐成主流,而经济修复又有赖于激活消费。

因此贸然将消费税征收环节下移,需要多重权衡。

另一端阻力来自地方,术语叫作“税源贡献和税收收入的一致性”。

一般而言,税收收入归属的基本原则是,由企业在注册地交税。

如果将消费税的征收环节从生产端下移到零售端,那么会发生什么呢?

对外经济贸易大学教授郑榕曾举过一个典型案例。

她以2018年的卷烟产销为参考,发现如果出现征收环节的下移,那么云南省和四川省将呈现两个极端。

云南是产烟大省,与四川的差额达到-2530.09亿支,而四川的消费量大, 与云南的差额达到了659.59亿支。

如果征税环节转换,那么作为税源地,云南的税收将锐减,而四川的税收将激增,更糟糕的是,各省为了征税而积极扩大卷烟销量,那“寓禁于征”的效果将大打折扣。

放到汽车上也有类似的难题。

2023年,全国汽车产量排前四的省市是广东、重庆、上海、安徽,而从销量上看,排名前四的则是广东、江苏、浙江、山东。

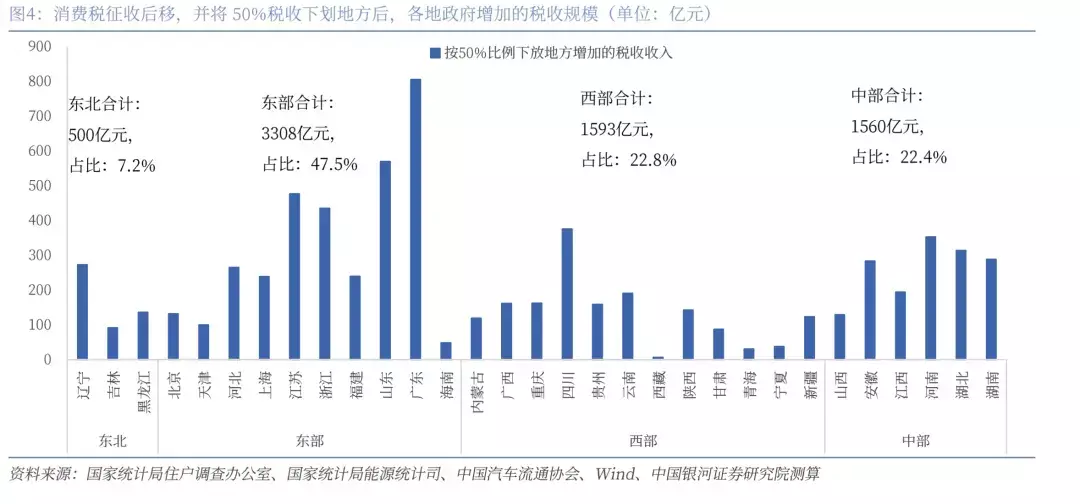

放眼全国更是如此,据银河证券测算,征收环节的下移,将利好经济发达、人口集中的区域,反之亦然。

例如,若将50%的消费税补充为地方税源,将分别增加东部地区合计3308亿元,中部地区1560亿元,西部地区1593亿元,东北地区500亿元的财政收入。

因此,征收环节后移看似是一个简单的直线平移,但实施时,要绕开许许多多的障碍,“望山跑死马”,消费税要跑向消费者,还要翻越许多座大山。

“成为C位”的消费税

然而,对整个财政体系以及当前的经济形势而言,消费税改革已经势在必行,只是速度和时间的问题。

2019年,在中央的文件中,首次提出“后移消费税征收环节并下划地方”。

后半句成了前半句加速的动力,也暗示着一项重大的变革——央地税收分成试点先行或自消费税始。

消费税是我国几大税种中,唯一没有实现“央地共享”的。

长江商学院经济学教授李伟撰文分析道,自“营改增”以后,地方政府的主要收入来源为三大类:

*所谓“营改增”即营业税改为增值税。原本营业税是地方的主力税种,都转为增值税由中央直接征收,当前以五五分成的形式下拨地方。

第一是与中央共享的税种,如增值税、企业所得税、个人所得税等。

第二是土地财政。按照规定,土地出让金是归地方政府全额拥有的,而地方政府又垄断了土地的供给,因此地方政府可以通过控制土地的供给量来影响土地的价格,从而尽可能多地从中获得资金。

第三是土地金融。地方政府和地方国企的很大一笔融资是通过将土地抵押给金融机构获得。在这样的情况下,房价越高,地价也就越高,地价越高,地方政府从中获得的借贷资金也就越多。

如今,第二项和第三项能为地方收入付出的贡献越来越有限。而消费税是为数不多破万亿的税种,金额上已高于个人所得税。

与此同时,国内消费税还处于上升通道。

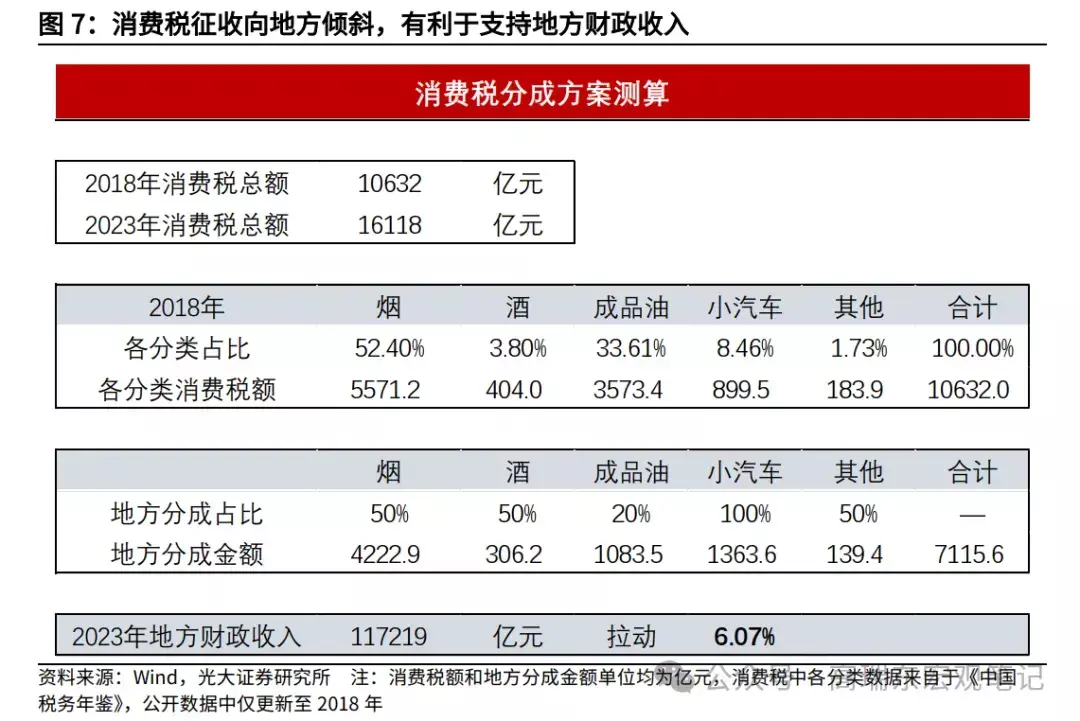

据光大证券测算,今年1—5月,国内增值税、企业所得税、个人所得税增长偏弱,累计增速分别录得-6.1%、-1.7%、-6.0%,相较之下,进口环节增值税和消费税累计同比增长1.5%,而国内消费税累计同比增速高达7.2%。

他们进一步假设,占消费税大头的如烟、酒和其他分类的消费税,中央和地方分别按50%分成,成品油由于由央企生产和销售为主,因此分地方20%,小汽车消费税100%划转地方——以2023年的数据测算,将增加地方税收7115.6亿元,占2023年地方财政收入的6%。

继续往下展望,若消费税能成为地方财政的重要来源,有可能重塑改革开放四十多年来,对地方政府面貌和风格的重塑。

所谓改革,往往变革的是一件事物起作用的方式,在这个过程中,钱的流向决定政府的动作。

在当前的税制下,大部分重要税种都是起点税,也是生产建设税,这塑造了一个个经典“生产建设型政府”。

同土地财政决定了地方政府对房地产的无限热情一样,增值税、企业所得税塑造了地方政府“热衷招商引资”“重生产、轻消费”的主要形象。

今年1—5月,工业增加值增速连续高于社会消费品零售总额,从某种程度上,依然是传统导向在发挥着作用,由此发生的类似“供需失衡”“产能过剩”等问题在历史上也屡见不鲜。

那么如果税收核心变成了消费税,而消费税的征收环节又与消费地绑定时,政府的角色会发生哪些变化?

首先,公共服务有望取代生产建设,被一些地方政府列为首要目标。

其次,政府的目光也将不再看重短期利益,会细水长流地绞尽脑汁增加常住人口。

由于“人口流入”,除了在个税之外,还有望成为消费税的主力,政府会更关注民生需求。

对人的关注,也会鼓励政府转变对企业、尤其是解决大部分就业的中小企业的态度,过去地方政府倾向于“抓大放小”,只盯着产值,现在要盯着就业,那么必然会塑造更公平的营商环境。

实际上,从淄博到哈尔滨,在一些以“文旅兴城”的地方,“以人为本”的服务已经初现端倪,而未来,它们有望收获来自消费税的回报。

换言之,消费税的终极改革,或能引导地方政府从一个严肃甚至有点颐指气使的“监工+房东”成为一位和蔼和亲、细节周到的餐馆老板。

这是消费税改革所能描绘的长远蓝图,但短期来看,更多人将之视作纾解房地产困境的重要抓手,毕竟,地方财政的困境大多与房地产有着无法分割的联系。

若能通过消费税改革围魏救赵,那么困境自解,这大概是其被赋予厚望的另一重原因。

谁能想到,小小账单里的一行小字背后,蕴含着深刻的社会变革,当它被当作垃圾飘扬在风中时,其背后又将有多少不为人知的轰烈。

参考资料:

1.《消费税调整》,王长勇,2006.04

2.《消费税改革将分三步走》,财新网,2014.08

3.《专家指烟草还有增税空间 为控烟每包均价可至59元》,财新网,2023.11

4.《许善达:税收归属与税收来源的一致性》,经济50人论坛,2008.03

5.《消费税改革如何支持地方财政》,光大证券,2024.06

6.《消费税改革的战略深意》,银河证券,2024.06

作者 | 和风月半 | 责任编辑 | 徐涛

主编 | 何梦飞 | 图源 | VCG

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com