南财理财通课题组 陈子卉,薛茹云

据南财理财通课题组不完全统计,31家已开业的理财公司中,26家建设了官方网站、30家建立了微信公众号、27家开设了视频号。目前大部分理财公司的微信公众号和视频号被用作产品推介、理财产品信息查询及投资者教育,公众号基本都保持着周更频率,发布在售产品清单、理财知识科普、专家对话、定期经济数据点评等相关内容。

在此基础之上,随着理财公司开始探索直销渠道的建设,其运营相对成熟、拥有一定私域流量的官网、微信公众号及视频号也逐渐开始为自建的直销渠道导流。拓展直销渠道让理财公司拥有了更多的主动权,其中上线直销APP通常被视作直销环节中最重要的一环——客户与理财公司可以直接建立销售关系、理财公司可以自主掌握客户数据。

截至7月5日,据南财理财通课题组不完全统计,已有8家理财公司上架了理财直销APP。股份行理财公司中有信银理财、华夏理财和招银理财(IOS系统),城农商行理财公司中有青银理财、杭银理财、宁银理财、渝农商理财和苏银理财,国有行理财公司暂未上线直销APP。其中,除了招银理财直销APP较早在IOS系统上线,截至目前未展示和售卖理财产品以外,其余七家理财公司的直销APP均有产品在售。

直销APP上架产品以“低波稳健”为主,R4及以上产品未突破“临柜”限制

当前,理财公司的销售渠道以母行渠道和第三方银行代销渠道为主,直销渠道仅为辅助,且直销渠道销售金额占比偏低。据《中国银行业理财市场年度报告(2023年)》,截至2023年末,17家理财公司开展了直销业务,2023年全年累计直销金额0.26万亿元。

理财公司的直销销售渠道主要为线下直销柜台和理财直销APP,据课题组了解,包括部分合资理财公司在内的多家理财公司都已开设直销柜台,而直销APP的推进却并不容易,甚至连一些头部理财公司都暂未上线自营直销APP。目前,仅信银理财、华夏理财、招银理财(IOS系统)、青银理财、杭银理财、宁银理财、渝农商理财和苏银理财8家理财公司已上架直销APP。

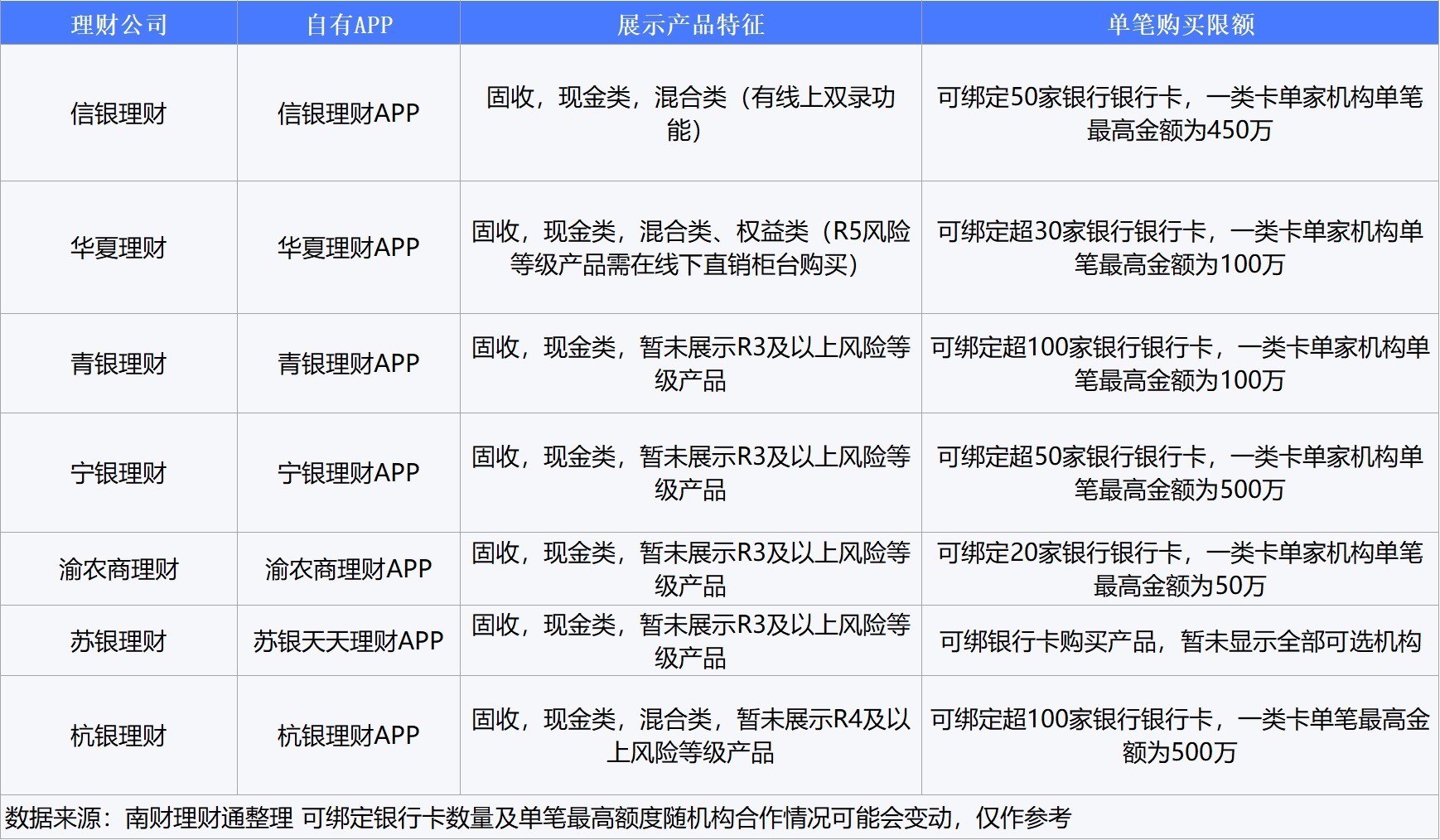

南财理财通课题组通过梳理理财公司直销APP的产品展示、单笔购买限额及其他特色功能三个主要方面,测评目前已上线且有产品售卖的7个理财直销APP建设情况。

1、产品展示

目前理财公司直销APP货架中主要为低波稳健产品,产品风险等级主要为中低风险,投资性质主要为固定收益类。直销APP中通常未展示理财公司全部可售卖产品,绝大多数城商行理财公司直销APP未展示R3及以上风险等级产品。由于可售产品的风险等级基本与产品投资性质所对应的风险水平相吻合,在产品展示分类时,直销APP通常会以产品投资周期的长短作为主要分类依据。

股份行理财公司的直销APP可售产品类型相较之下更为丰富。除固定收益类产品和混合类产品外,华夏理财直销APP还会展示权益类理财产品。

需要注意的是,据《理财公司理财产品销售管理暂行办法》第二十六条,除非与非机构投资者当面书面约定,评级为四级以上理财产品销售,应当在营业网点进行(“以上”含本数)。课题组发现,中高风险、高风险等级产品在直销渠道也未突破“临柜”限制,需要通过在理财公司的线下直销柜台签署相关文件后才能在线上直销渠道购买。

不过,理财公司的直销柜台相比于银行网点,显然数量相对极少且主要集中于一线城市,对投资者而言“临柜”的难度更高了,因此部分理财公司选择不在自营APP上展示四级以上风险等级产品。

2、单笔购买限额

从转账支付板块看,理财公司直销APP基本可支持大额购买。大多数直销机构均支持银行直连及线上交易支付服务,在银行直连方式下,一类卡单笔最高限额可到500万元(这一数值可能会变化)。除银行直连系统外,还可以通过汇收付绑定其他银行银行卡,不过额度相对较低,单笔限额由几千至几百万不等,普遍为2万元。

3、其他特色功能

在其他特色功能方面,除常见的资讯板块外,上述7家理财公司直销APP均设有电话客服,其中信银理财和青银理财还设有APP线上客服。

此外,信银理财和宁银理财开通了净值查询功能可以查询非售卖产品信息;杭银理财开设了定投专区、合格投资者线上认证功能和理财持有证明功能。

直销渠道发展掣肘:获客成本超每客500元,前期投入大、持续运营难

虽然借鉴公募基金渠道拓展经验、建设直销渠道对理财公司而言是另起炉灶的新战略方向,但直销渠道拓展的投入短期难以覆盖、直销APP拓展新客成本较高且效果并不明显等因素仍制约着直销渠道的进一步发展。

一位头部理财公司相关人士向课题组表示,理财公司不能通过第三方互联网平台引流到直销APP,内部评估直销APP引流量偏低。

从获客成本来看,一位股份行理财公司资深人士表示,相较线下渠道,线上获客渠道太高。随着互联网流量见顶,理财公司线上获得一位新客实际付出的成本大概在500~600元。

“虽然城商行近两年发力直销渠道的机构增多,但是更多还处于试水状态,探索互联网拓客方式,为以后积攒经验。短期来看的确难以平衡成本,建立直销APP还是出于适当放眼长远的考量。此外,在线上推广中,直销渠道会尽量避免集团存量客户重合,推动新客下载APP。”一位城商行理财公司人士表示。

同时,上述股份行理财公司人士指出,由于财富管理和资管机构的基因有所不同,理财公司的服务能力首先应体现在渠道服务的能力上,应当努力提高为一线工作人员服务的能力。

与代销渠道相比,直销渠道建设成本较高,前期投入费用较大且后期需持续运营维护,短期收益较低。不过从长期来看,直销渠道建设有利于减轻理财公司对母行和第三方渠道的依赖,增强自身销售实力,更好地开展投资者陪伴以及更深层的投顾服务。南财理财通课题组认为,理财公司作为独立资管机构,在自身实力允许的范围内应提前布局直销赛道,实现多方位销售渠道覆盖,完善自身渠道能力。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com