观点指数 物企对外合作频繁,世茂服务开拓工业园区赛道本期,多家物企与外界开展合作,以提升数字化能力、增强业态或项目拓展优势等。其中世茂服务以合作取代之前收并购的方式布局新业态,联手麦动控股探索福建区域的工业园区物业服务市场。

外拓成果丰富,京城佳业成高校物业“新势力”期内,物企外拓节奏也有所加快,润华物业、招商积余、合景悠活等均取得了丰富的外拓成果。观点指数观察到,医院和学校业态的项目比例较上个报告期有所上升。

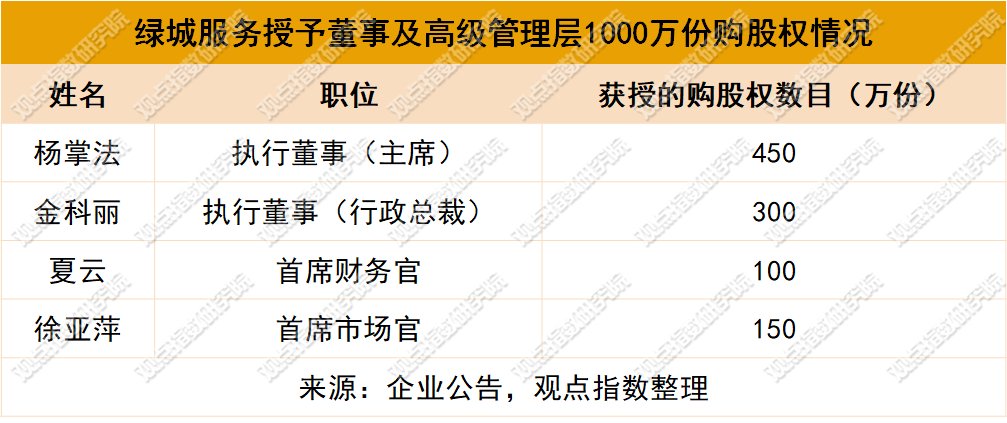

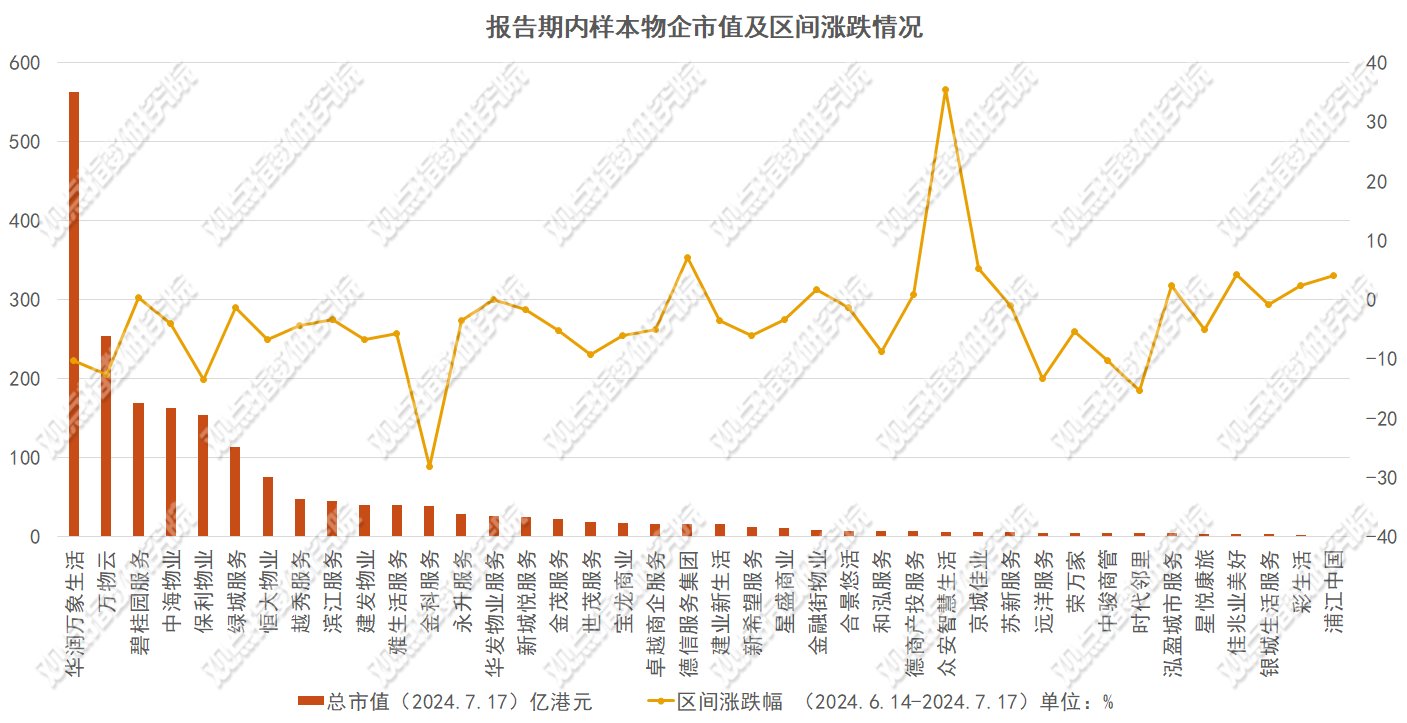

绿城服务公布股权激励计划,物管股延续上期下跌态势6月26日,绿城服务祭出股权激励计划,向若干董事、公司高管及集团雇员授出7124.26万份购股权,业绩解锁目标超过之前给出的业绩增长指引,即2024年核心经营利润增速不低于15%。二级市场上,本期物管股延续上期下跌的态势,观点指数重点观察的样本企业的平均区间跌幅约为3.41%。

物企对外合作频繁,世茂服务开拓工业园区赛道

本期,世茂服务、珠江城市服务、绿城服务及新大正等多家物企与外界开展了合作,主要目的包括提升数字化能力;增强业态或项目拓展的优势;推动无人技术与城市服务融合发展以及探索无人零售场景落地等。

其中,世茂服务选择与麦动控股旗下的福建麦动产业运营服务公司签署战略合作关系,并合作成立泉州世麦物业服务公司,共同在福建区域开拓工业园区物业综合服务市场。

据观点指数观察,世茂服务物业管理涉及住宅、城市综合体、高校、医院等类型。过去几年,世茂服务以收并购方式在学校和医院等业态拓展取得显著的成效。例如其2020年以6.15亿元收购浙大新宇51%股权,至2023年末浙大新宇已成为中国学校物业的头部企业,在全国985高校的覆盖率达到33%,服务14个高校附属园区,涉及师生200万。

另外,世茂服务于2021年以9964万元受让了吉立物业70%的股权,目前吉立物业在长沙三甲医院的市占率超过30%,成为湖南区域医院后勤服务的龙头。

本次世茂服务布局工业园区物业市场选择与麦动控股旗下公司合作而非收并购,观点指数认为,一方面较为成熟的工业园区物业服务企业数量少,可遇不可求;另一方面,物企重视高质量发展,收并购过程中会谨慎、全面平衡标的的质量、价格、盈利能力及战略协同等,因而不易达成交易。而合作无须复杂的资本运作,还可以实现资源共享与风险共担,是更优的选择。

实际上,合作对象麦动控股的园区招商实力突出。该公司成立于2012年,截至2023年底,服务的对象包含国央企、上市企业在内的50余家工业产业开发企业,累计招商园区项目125个,累计招商入园企业6900家,累计招商282亿元,入园企业累计固定投资突破500亿元。

此外,从合作动态可以看出,城市服务也在加快向数字化、绿色化、智能化的方向转型。

7月5日,珠江城市服务与广州文远知行科技有限公司签署《全面战略合作协议》,计划探索无人技术与城市服务融合,扩大无人驾驶车辆在不同业态场景的投放推广等。珠江股份进一步称,未来,还将积极探索无人化、智能化技术在商业楼宇、住宅、产业园区、综合体育场馆等项目的落地应用。

据观点指数了解,永升服务旗下霖久科技、美中环境此前还与太的科技进行战略签约,三方计划基于Tide Cloud环卫大模型平台,在环卫运营实时管控、运营分析、数据研判、调度规划等应用场景开展深入合作,共同推动环卫智慧大模型应用的落地,并于2024年在永升美中城市服务各项目逐步落地,首批计划完成20个项目平台的上线。

观点指数认为,近年来城市服务业务面临收入增长放缓,盈利能力难以提升的困境,当前以数字化作为底层设计,或将提升服务效能,助力业务增长。

外拓成果丰富,京城佳业成高校物业“新势力”

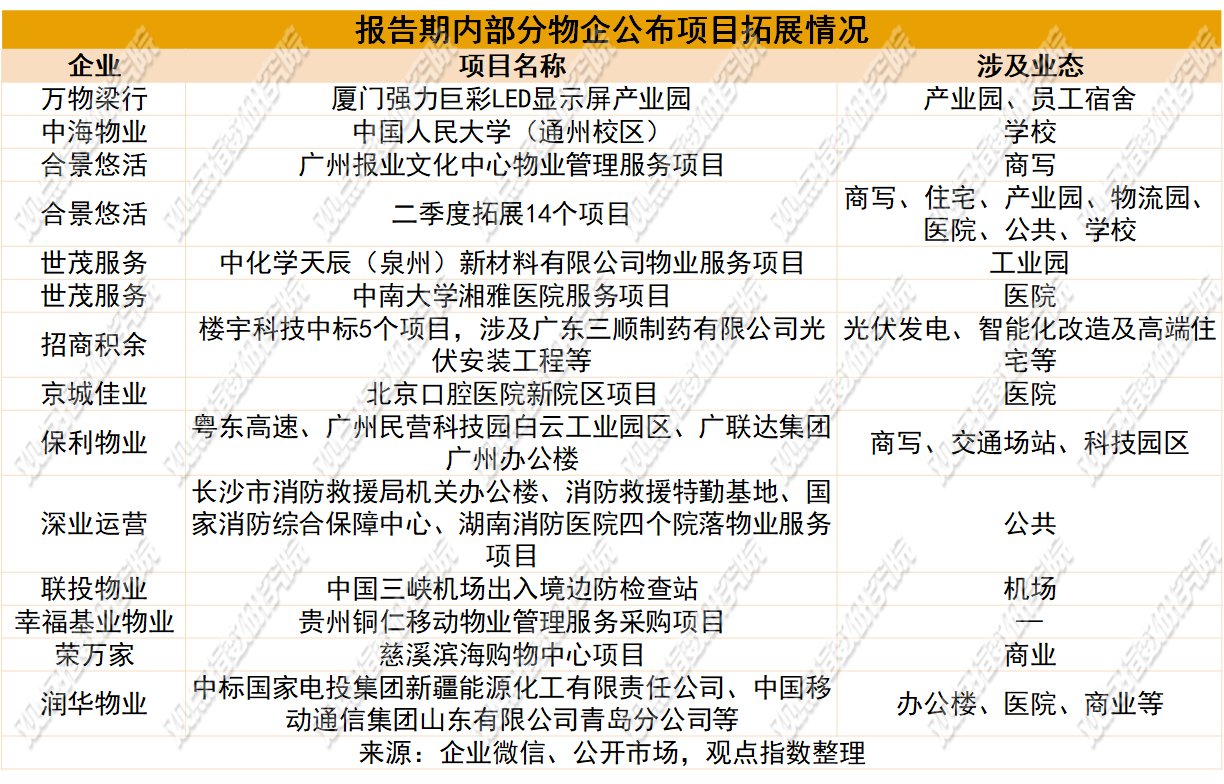

报告期内,多家物企外拓节奏加速,以润华物业、深业运营、世茂服务、保利物业、招商积余及合景悠活为主的物企取得了丰富的外拓成果。据观察,医院和学校物业拓展较上个报告期更为普遍。

其中,招商积余旗下楼宇科技不仅在学校、住宅赛道先后成功中标香港中文大学(深圳)校区上园及下园社康中心装修改造项目等。还在智能化、能源管理赛道多点开花,中标了广东三顺制药有限公司光伏安装工程项目、中国铁建天河区牛利岗北街168号AT020811、AT0208108地块项目智能化工程等项目。

而珠江城市服务7月8日公布了二季度市拓情况:新签96个续签项目,新增管理面积430万平方米,增量及存量合同总金额约为3.6亿元;涉及公园、医院、政府机关、写字楼、医疗配套等城市非住业态。相较今年一季度,该公司中标21个服务项目,管理面积增加64万平方米,增量及存量合同总金额约为2.2亿元。二季度实现了裂变式增长。

不过,其母公司珠江股份发布了2024年半年度业绩预亏公告,预计归属于上市公司股东净利润约为-850万元至-500万元;主要系持有的股票二级市场股价下跌造成。

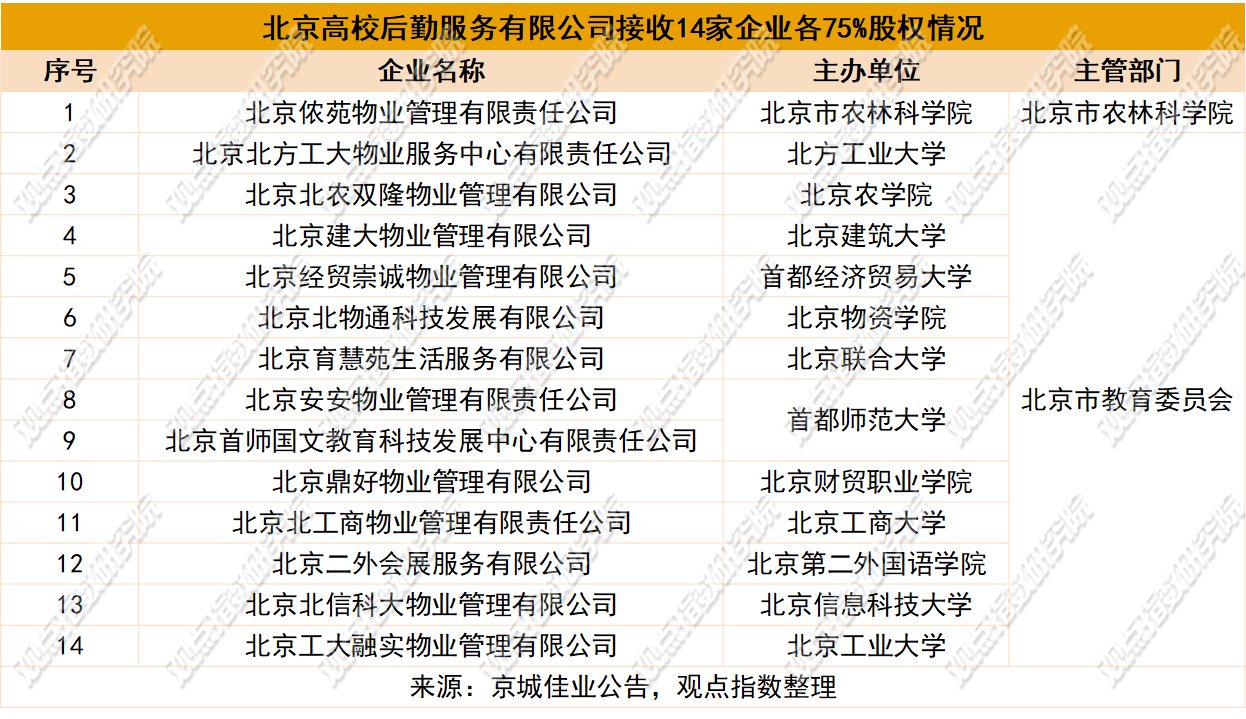

报告期内,项目拓展最大的赢家或是京城佳业。根据该公司6月21日披露的公告,其大股东北京城建集团已成立北京高校后勤服务有限公司,接收了14家目标高校后勤公司各75%的股权,并委托京城佳业进行管理。

公告还提到,北京城建集团承诺在三年内通过资产重组、股权置换、业务调整等方式解决同业竞争问题,这将助力京城佳业一跃成为高校后勤领域的新势力。

据观点指数了解,京城佳业截至2023年末的合同在管面积为4330万平方米,在建面积约4140万平方米,在政府公建、军队后勤保障、科研院校等方向业态的在管面积规模均超过百万平方米。

观点指数认为,这一事件可以视作学校后勤服务社会化的不断深入,学校物业服务市场正在呈现新的发展机遇。

绿城服务公布股权激励计划,物管股延续上期下跌态势

6月26日,绿城服务股权激励计划公布,该公司董事会向若干董事、公司管理管理层及集团雇员授出合计7124.26万份购股权,占公司总股本的比例为2.3%,每股行权价3.494港元。其中四位高管共获授1000万份。

公告显示,购股权分为三期解锁归属,自授予日起满1/2/3年(即2025年6月26日/2026年6月26日/2027年6月26日起),对应的解锁比例分别为33%/33%/34%。

具体的解锁要求为:2024年/2025年/2026年公司核心经营利润相较2023年的增速分别不低于20%/40%/60%。据悉,2023年绿城服务实现核心经营利润为12.96亿元,也即该公司2024-2026年核心经营利润至少要达到15.55亿元、18.14亿元、20.74亿元。

值得一提的是,绿城服务本次激励的业绩解锁目标超出了之前给出的业绩增长指引,即2024年核心经营利润增速不低于15%,也反映出绿城服务下定决心要促进未来业绩增长。

但二级市场对此反映较为冷淡。报告期内,绿城服务股价下跌1.34%,总市值由期初的119.9亿港元下滑至113.26亿港元。自年初至2024年7月16日,绿城服务股价的区间涨幅为25.27%;同时,市值也由年初的92.95亿港元大幅上升。

期内,港股物业板块还迎来年内第二家上市成员——西安经发物业,不过受到整体行情以及自身明显短板的影响,该公司上市首日便破发,收盘价较发行价跌超10%。

除此之外,本次西安经发物业募资额的53.8%计划用于选择性收购提供城市服务及物业管理服务的企业。此前泓盈城市服务也提到,募资额的29.2%将用于寻求战略性收购,以扩大业务范围等。目前行业内对“规模”型收并购已趋于理性,一些收并购主要集中在餐饮、环卫、科技类公司上,旨在补强现有业务。

数据来源:Wind,观点指数整理

二级市场上,本期物管股延续上期下跌的态势,观点指数重点观察的样本企业的平均区间跌幅约为3.41%。其中,金科服务跌幅最大,为28.09%;众安智慧生活涨幅最大,为35.42%。

截至7月17日收盘,华润万象生活、万物云、碧桂园服务市值位列前三,但均较报告期初有所下降,分别至562.64、253.94及169.49亿港元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com