友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

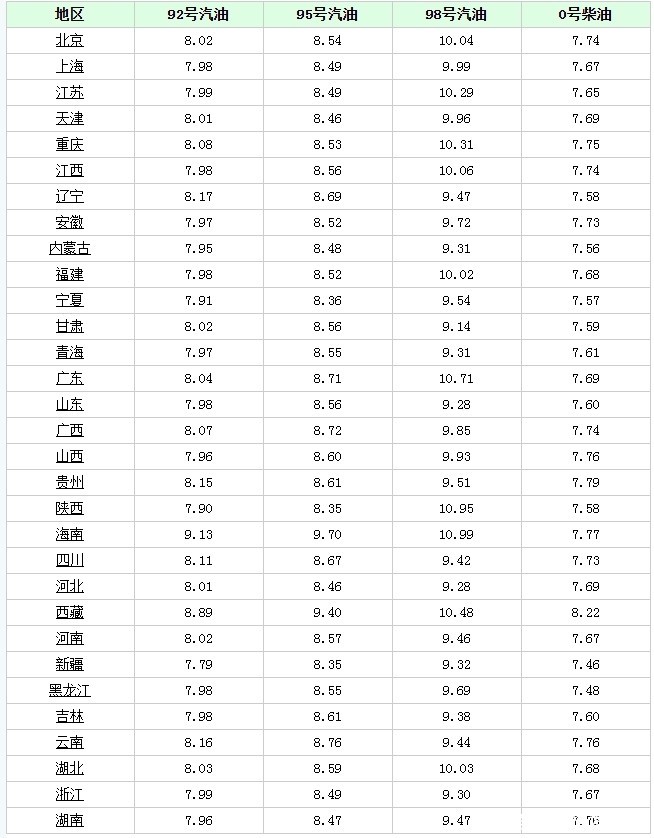

油价“风向突变”!7月10日调整后92号汽油价格,豆粕惨遭重创!

31

0

相关文章

近七日浏览最多

最新文章

标签云

豆粕

原油

期货

期货市场

国债期货

指数

华夏

证券投资基金

基金经理

etf

美联储

国际油价

供应链管理

红枣

布伦特原油

菜籽油

独立日

卓创资讯

豆油

用车成本

螺纹钢

特朗普

知名企业

美国商务部

汽车制造商

唐纳川普

特斯拉公司

汽油

汽柴油

成品油

国内油价

油价

俄罗斯

乌克兰

痛苦抉择

乌拉尔石油

石油

中国

关税

美国

俄副外长

天然气

欧佩克

俄石油

俄罗斯乌拉尔

石油输出国组织

柴油

全国加油站

乌军

俄军

导弹

防空系统

援乌承诺

唐纳德特朗普

沙特

炼油厂

中国石油

印度

莫斯科

92号汽油

欧盟

哈马斯

opec

大宗商品

美元

纽约商品交易所

屠企

沃尔玛

零售业

科恩

鲍威尔

经济顾问

加拿大总理特鲁多

央行

美联储主席

金价

美股

高盛

现货黄金

刘易斯鲍威尔

美国总统

降息

日股

日韩股市

谈判桌

通货膨胀

美债

温彬

黄金价格

金价走势

财政赤字

特朗普集团

埃隆_马斯克

埃隆马斯克

国际金价

加征

纽约联储

美国经济

货币政策

超配

熊市

中国股市

新兴市场

加息

基点

通胀数据

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

美元指数

解读

四年半

联邦

花旗

大数据

板块

半导体

中概股

英伟达

kris

美国政府

逆回购

原油价格

成品油价

美国原油

国际原油价格

燃油

隆众

美油

布油

原油期货

国际原油

车用

零售价

美汽油价格

波音公司

伊斯梅尔