21世纪经济研究院研究员 吴斌

全球降息大潮的声势已经肉眼可见地壮大。

过去一个月,美联储、英国央行、澳大利亚央行等继续维持利率不变,但加拿大央行和欧洲央行已经拉开G7央行降息大幕,很早便降息的巴西央行继续小幅降息25个基点。

(数据来源:各央行官网、21世纪经济报道)

事实上,加拿大央行和欧洲央行(涵盖德国、法国、意大利)降息意味着超过半数的G7国家已经走上转向之路,除去“另类”的日本央行,接下来英国央行、美联储迟早也会降息,全球央行货币政策转向大潮已经声势渐起。

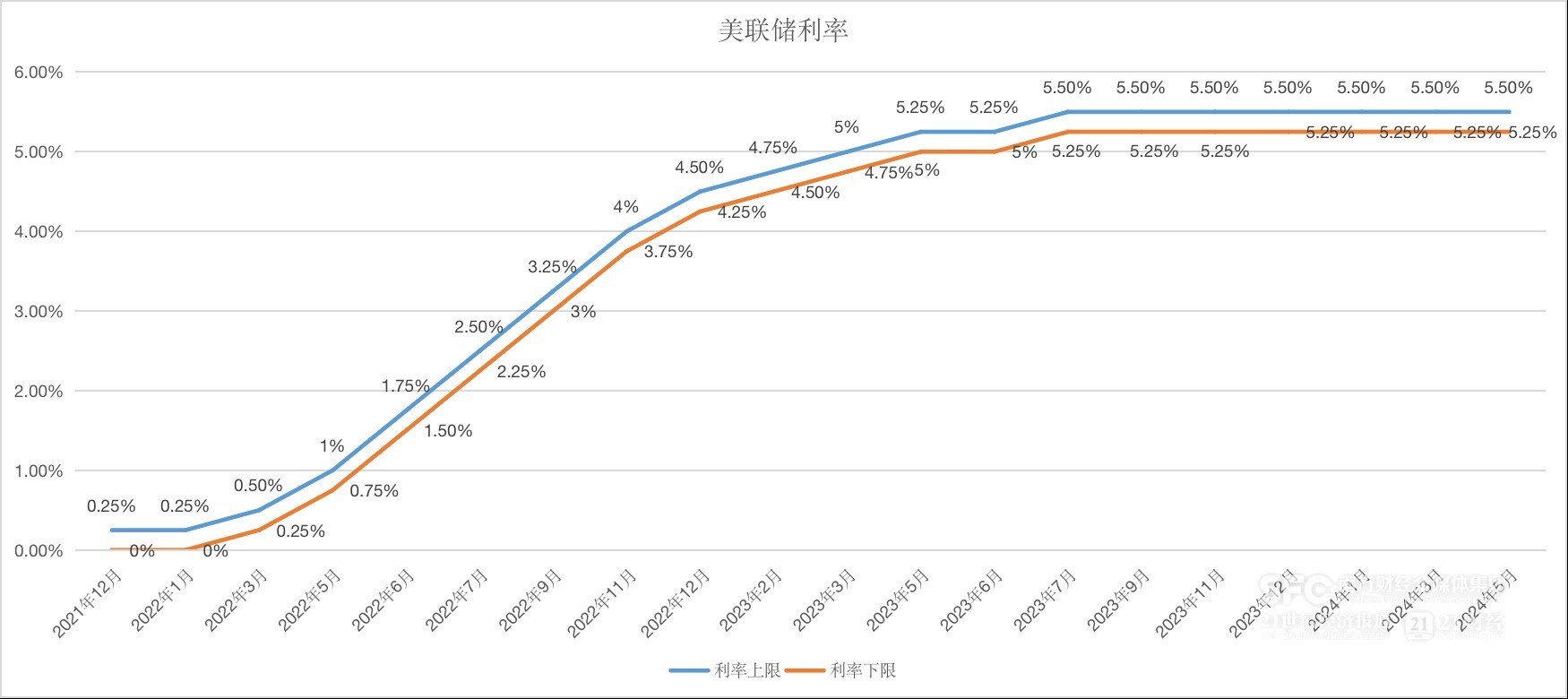

美联储货币政策“愈鸽还鹰”

在一系列经济数据的冲击下,美联储仍未获得降息所需的信心。

5月2日,美联储公布利率决议,宣布维持联邦基金利率目标区间在5.25%至5.50%不变。在谈到通胀风险时,美联储主席鲍威尔并没有提到加息的可能性,只是表示如果需要,政策将保持不变。

(数据来源:美联储、21世纪经济报道)

美联储重申了去年12月以来的一贯表态:“过去一年通胀已放缓但仍然高企”,但补充称“近几个月降通胀缺乏进一步进展”。另一个变化是,美联储表示实现就业和通胀双重目标的风险“在过去一年已经变得更加平衡”,这句话使用的是过去时态,而之前声明用的是现在时“正在变得更加平衡”。

在5月初美联储“鸽声阵阵”的主基调背后,实则隐藏着一双双“鹰爪”。5月22日,美联储公布的5月会议纪要显示,官员们普遍认为,如果通胀数据继续令人失望,利率可能会在更长的时间内保持在较高水平,一些政策制定者甚至谈及了在需要时进一步加息的意愿。回过头看,鲍威尔彼时的“鸽声”在很大程度上掩盖了鹰派官员的声音。

与此呼应的是,最新非农报告也给近期美联储降息预期升温泼上了一盆冷水。6月7日,美国劳工统计局公布的数据显示,美国5月季调后非农就业人口增加27.2万人,远高于市场预期的18.5万人。美国5月失业率意外升至4%,为2022年1月来新高。通胀晴雨表5月平均时薪环比上涨0.4%,同比增长4.1%,高于市场预期的0.3%和3.9%。

在美国强劲的非农报告公布后,曾坚持预计美联储7月会议“首降”的花旗集团和摩根大通最终改变了立场。如今花旗认为美联储可能要等到9月才会采取行动,摩根大通则预计联邦基金利率区间在11月之前不会发生变化。

花旗首席美国经济学家Andrew Hollenhorst表示,我们正在将首次降息最可能的时间点从7月推迟到9月。尽管劳动力市场和经济似乎都在放缓,但上月“令人惊讶的强劲就业增长”可能会让美联储保持原有立场,等待更多有关经济活动冷却和通胀放缓的数据。与此类似的是,摩根大通首席美国经济学家Michael Feroli也认为,近期就业增长势头表明,美联储降息需要的“更广泛的劳动力市场疲软”可能需要三个多月才能实现。

在数据依赖模式下,美联储的货币政策路径仍未明朗,未来需要等待更明确的经济信号才能坚定走上降息之路。

加拿大央行打响G7降息第一枪

在美联储降息时点仍不明朗之际,加拿大央行已经率先行动。

6月5日,加拿大央行如预期将利率下调25个基点至4.75%,为四年来首次降息。不过,加拿大央行将继续实行量化紧缩,使资产负债表正常化。

(数据来源:加拿大央行、21世纪经济报道)

2020年初,加拿大央行在短短两个月内降息150个基点至0.25%。随后,在通胀大潮来袭的影响下,从2022年3月开始,加拿大央行又连续加息10次,一直到去年7月才停下脚步,此后利率长时间维持在5%不变。

在加拿大央行率先打响G7降息第一枪背后,今年年初以来,加拿大的通胀放缓速度快于预期,4月CPI已放缓至2.7%,核心CPI已降至1.6%。因此,加拿大央行表示,已经对通胀率朝着2%的目标迈进更有信心,如果趋势继续下去,进一步降息是合理的。

不过,未来降息速度仍存在不确定性,加拿大央行是否会在7月继续降息成为关注焦点,通胀等数据至关重要。从现在到7月利率决议之前,还有两份通胀、就业和零售数据报告以及4月GDP数据可供参考。加拿大央行表示,将继续关注经济中的需求和供给、通胀预期、工资增长和企业定价行为。

7月是否降息将取决于接下来的经济数据。加拿大央行行长麦克勒姆在利率决议后的新闻发布会上表示,如果经济继续像预期的那样广泛发展,通胀压力减轻,那么有理由预计将进一步降息。一方面,我们不希望货币政策过于严格,超出让通胀回到目标水平所需的程度。另一方面,如果过快降低利率,可能会危及之前取得的抗通胀成果。

加拿大央行率先降息也有助于让其他央行放心,他们也可以在美联储之前降息。麦克勒姆明确表示,尽管加元可能面临下行压力,但加拿大的利率政策不需要与美国亦步亦趋。加拿大作为美国最大贸易伙伴之一,认为利率政策出现差异不是大问题。

随着全球各国央行陆续采取降息行动,这很可能也将给美联储带来压力。美联储此前已经误判通胀,加息行动姗姗来迟。如果这次降息过迟又引发经济衰退,将再度引发外界的批评。

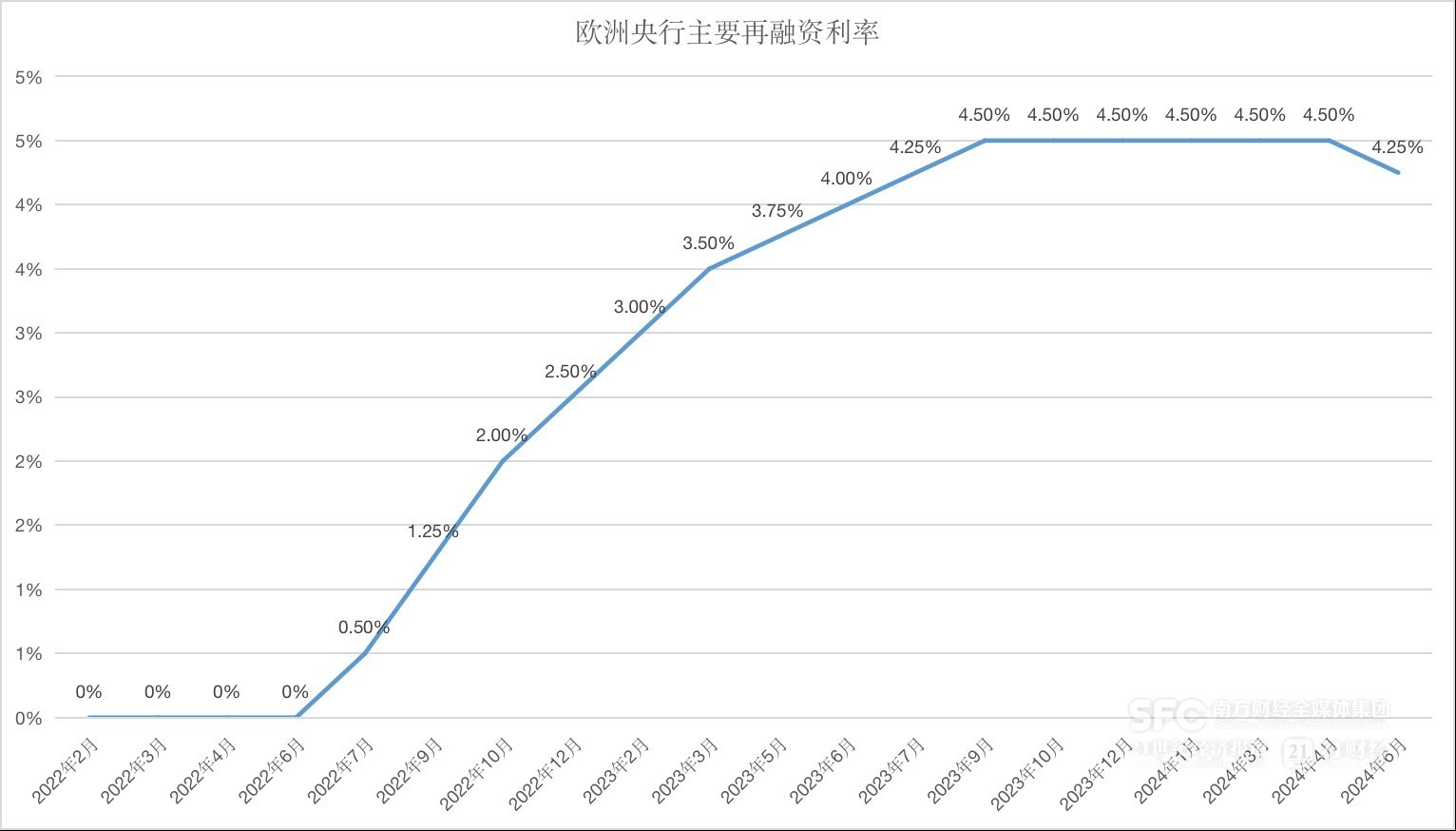

欧洲央行“鹰派”降息意味深长

在加拿大央行打响G7降息第一枪后,6月6日,欧洲央行也加入降息大潮,宣布将主要再融资利率、边际贷款利率和存款机制利率分别从4.50%、4.75%和4.00%下调25个基点至4.25%、4.50%和3.75%。欧洲央行表示,根据对通胀前景、潜在通胀动态和货币政策传导强度的最新评估,在维持利率稳定9个月后,现在缓和货币政策限制程度是适当的。

(数据来源:欧洲央行、21世纪经济报道)

在降息的“鸽派”外表下,欧洲央行实则藏着一副“鹰爪”,欧元兑美元不跌反涨,10年期德国国债收益率也走高。欧洲央行行长拉加德甚至表示,央行正在消除一定程度的限制,但无法确认是否正在进行降息进程,未来几个月或将面临坎坷。欧洲央行官员几乎排除了在7月再次降息的可能性。

在欧洲央行6月会议前,欧元区抗通胀进程已经出现反复。欧盟统计局数据显示,由于服务业通胀顽固,5月欧元区调和CPI同比增速从4月的2.4%反弹至2.6%,超出市场预期的2.5%。剔除食品和能源的5月核心通胀从2.7%反弹至2.9%,也超出市场预期。

虽然拉加德5月宣布通胀“得到控制”,但最近的一系列数据表明价格压力持续存在,这促使投资者和经济学家将欧洲央行2024年降息次数的预期削减至两到三次。对于未来的货币政策,欧洲央行强调会继续“遵循基于数据和逐次会议的方法来确定适当的限制水平和持续时间,不会预先承诺特定的利率路径”。

这也意味着,尽管欧洲央行祭出首降,但距离真正的宽松还为时过早。正如欧洲央行首席经济学家Philip Lane所言,由于工人工资持续强劲增长,服务业通胀棘手,欧洲央行必须在整个2024年保持限制性政策。在限制范围内,可以适当下调利率。“明年,随着通胀明显接近目标,然后确保利率下降到与目标一致的水平,那将是一个不同的讨论话题。”

尽管欧洲央行已经“转向”,但也上调了通胀预测。欧洲央行将2024年欧元区通胀预期从3月的2.3%上调至2.5%,2025年的预期从2%上调至2.2%,2026年的预测维持在1.9%。经济方面,欧洲央行将2024年GDP增长率从3月的0.6%上调至0.9%,2025年GDP增长率从1.5%下调至1.4%,2026年GDP增长率维持在1.6%。

此前市场一度担心欧洲央行的激进降息可能会让欧元兑美元跌至平价,但如今欧洲央行“鹰派”降息已经让欧元压力大幅减轻。拉加德表示,通胀向2%目标放缓的时间将晚于此前预期。“预计今年余下时间通胀将在当前水平附近波动,然后明年下半年将朝着我们的目标回落。”

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com