一季度的最后一天,我国经济为资本市场展示了一份令人满意的“成绩单”,作为重要经济先行指标,制造业PMI终结连续5个月处于衰退区间的颓势,超预期上行至50.8%。虽然由于PMI是环比数据,存在一定春节低基数效应的影响,但结构上大盘股的持续占优、五大需求的景气提振、资金面的向好预期都值得关注,整体与总量经济高度相关的大盘股和A股核心资产或迎来景气提振。A50ETF基金(159592)跟踪指数布局A股龙头白马,当前时点或已迎来配置窗口期。

一、PMI回升:供需两端改善,大型企业高景气延续

随着国家统计局公布的最新数据,2024年3月中国的采购经理指数(PMI)呈现出一系列积极的信号,显示出中国经济在春季的复苏势头。特别是在季节性因素的影响下,制造业和非制造业PMI均实现了超预期的回升,为市场注入了信心。3月PMI数据的三大亮点包括:

亮点一:供需两端的改善

首先,从产需视角来看,3月份的PMI数据显示出供需两端均有所改善。制造业PMI为50.8%,较上月上升1.7个百分点,重回扩张区间,显示出制造业活动的压力得到了缓解。特别是生产指数和新订单指数的显著回升,分别达到52.2%和53.0%,表明企业生产活动加快,市场需求不足的问题得到了边际上的改善。这一积极变化得益于政策推动和复工复产的加速,也为制造业的稳定增长奠定了基础。

亮点二:大盘股高景气或延续

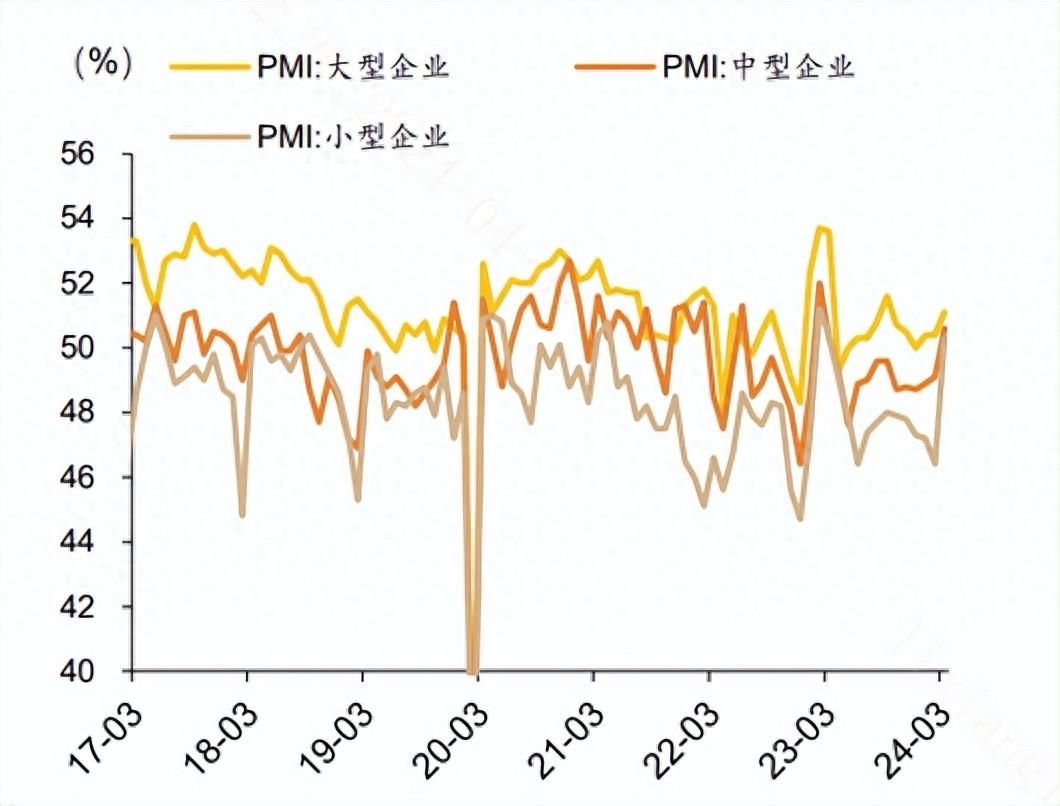

其次,从企业结构来看,大、中、小型企业的分化程度有所减弱,大型企业占优格局延续,但小型企业的景气度出现了显著的回升。3月份,小型企业的PMI达到了50.3%,是12个月以来首次升至扩张区间。整体大、中、小型企业景气度分别为51.1%、50.6%、50.3%,前值分别为50.4%、49.1%、46.4%。可见,大型制造企业溢价连续两个月处于扩张区间,在经济弱复苏的格局下,大型企业凭借市场份额的稳定性和相对较强的管理能力,实现了超越经济整体的复苏。此外,大盘股作为A股核心资产,与总量经济的相关性较高,伴随二季度行业中观数据可见度的提升,业绩确定性更高的白马龙头绩优股有望占优,A50ETF基金(159592)布局A股核心超大盘股票,迎来配置窗口。

图:大型企业3月PMI景气度持续领先

(信息来源:德邦证券)

亮点三:建筑业和服务业的景气度回升

最后,非制造业PMI的回升也值得关注。3月份,建筑业PMI回升至56.2%,服务业PMI回升至52.4%,显示出非制造业领域的经济活动也在加快。建筑业的景气度回升与天气转暖、基建项目开工加速有关,同时也得益于各省份重大项目清单和国债项目的逐步落地。服务业的回升则与春节假期后的消费恢复有关,显示出服务业的内生动力正在逐步增强。

3月份的PMI数据体现出经济复苏的积极图景。供需两端的改善、大盘股高景气的延续,以及建筑业和服务业景气度的回升,共同构成了中国经济春季复苏的三大亮点。随着一季度GDP增速可能超预期,中国经济的稳定增长仍需政策的持续支持和市场信心的共同维护。

二、需求回暖:五大需求景气提振

随着全球经济逐渐从疫情的阴影中走出,五大需求领域——海外需求、政府需求、居民商品消费、居民服务消费和住宅,正展现出景气回暖的迹象。

(1)海外需求:出口市场的复苏

海外需求的回升为中国经济注入了一剂强心针。3月份制造业PMI新出口订单指数升至51.3%,这是自去年4月以来首次回升至荣枯线上,显示出外需市场的回暖。越南电子产品及其零配件的出口增长,以及全球智能手机出货量的预期增长,都表明了全球电子市场的强劲势头。此外,我国港口集装箱吞吐量的同比增长,进一步验证了外贸活动的活跃。

(2)政府需求:基建投资的稳步推进

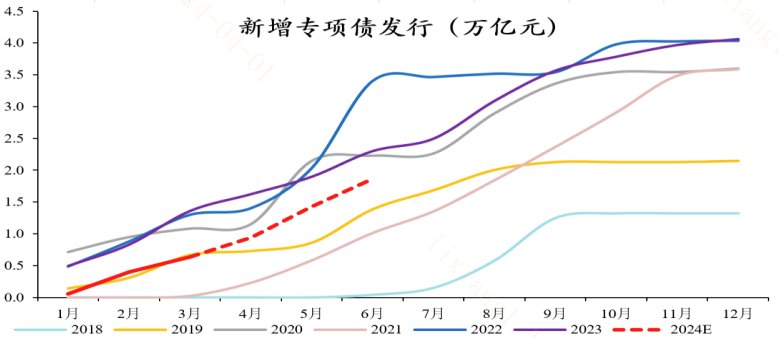

政府需求方面,虽然3月份政府债券发行和城投融资的数据显示增长并不迅猛,但固定资产投资新开工计划总投资额的下降趋势有所放缓。这表明政府在基建投资方面的支持力度正在逐步显现,为经济增长提供了稳定的支撑。

图:26个省市披露4月/Q2新增专项债发行计划2292亿/9259亿

(信息来源:华创证券)

(3)居民商品消费:汽车市场的观望与家电的增长

居民商品消费领域呈现出分化的局面。汽车市场受以旧换新政策落地的期待影响,消费者观望情绪加重,导致3月车市增长乏力。然而,家电行业却呈现出不同的景象,4月空冰洗排产总量的同比增长,显示出家电市场的旺盛需求。

(4)居民服务消费:餐饮与出行的波动

服务消费领域,餐饮业的景气水平较低,而市内出行和国内航空出行在春节后有所回落。尽管如此,随着疫情防控措施的逐步优化和消费者信心的恢复,预计服务消费将迎来新一轮的增长。

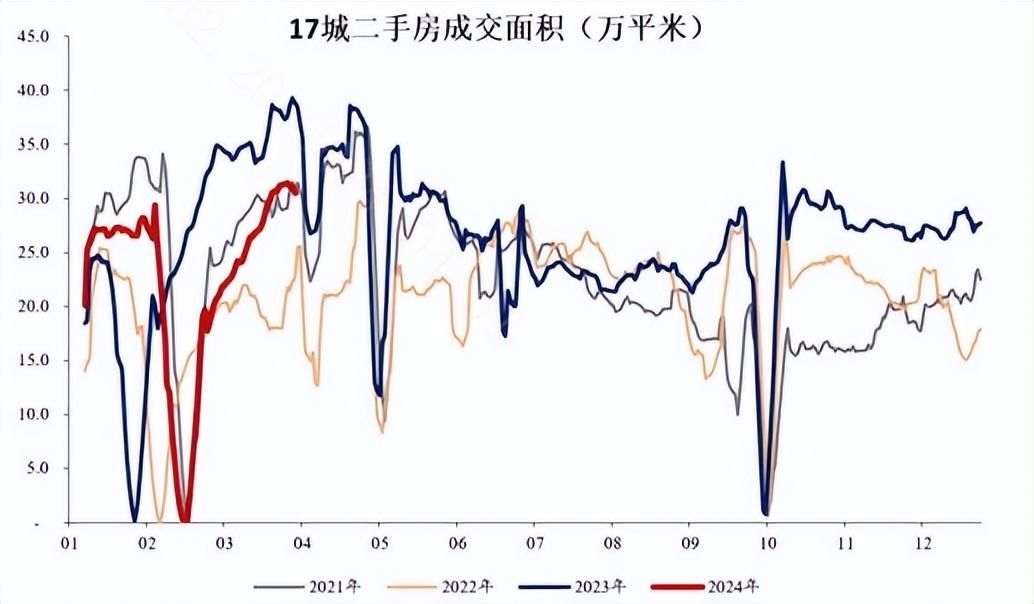

(5)住宅:新房销售的环比回升

在住宅领域,新房销售成交面积环比出现回升,显示出房地产市场的一定回暖迹象。尽管与去年同期相比仍有差距,但这一变化为房地产市场的稳定提供了积极信号。

图:二手房成交面积高于春节前

(信息来源:华创证券)

总体来看,五大需求领域正逐渐走出低谷,呈现出回暖的趋势。海外需求的回升、政府需求的稳步推进、居民商品消费的分化、服务消费的波动以及住宅市场的环比回升,共同构成了经济复苏的积极信号。未来,随着政策效果的进一步显现和市场信心的逐步恢复,我国经济有望迎来更加稳健的增长,与总量经济相关度较高的A股核心资产-A50ETF基金(159592)值得重点关注。

三、资金面向好:美联储降息预期强化,绩优白马有望迎增量资金

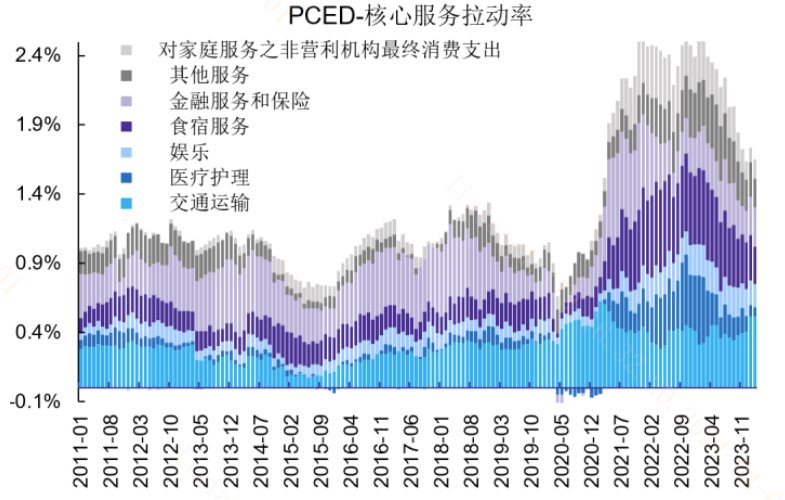

3月29日,美联储“最青睐的”3月个人消费支出(PCE)通胀数据发布。名义和核心PCE通胀的环比增速均为0.3%,同比增速分别为2.5%和2.8%,这基本符合市场预期。此外,1月份的名义PCE通胀增速环比数据也从0.3%小幅上修至0.4%。这些数据表明,尽管年初通胀压力有所回升,但整体上价格的缓和趋势并未改变。

从通胀的结构来看,服务价格环比增速从1月份的0.65%放缓至0.26%,居住成本环比增速虽有0.47%,但同样出现了放缓的迹象。商品价格方面,同比继续维持通缩状态。这些变化反映出通胀压力有所缓和,尤其是服务业和居住成本的增长放缓,美联储降息预期边际强化。

图:美国PCE通胀核心服务增速仍在缓和

(信息来源:银河证券)

展望未来,美国3月就业报告将至,劳动市场的缓慢放缓状态可能会继续,而薪资增速的变化将在中期内影响服务通胀的韧性,美联储降息节奏值得继续跟踪。美联储降息预期若边际强化,外资回流A股市场的趋势有望延续。白马龙头股指的是那些在各自行业中具有领先地位、业绩稳定、盈利能力强的上市公司。这些公司往往拥有较高的市场份额、强大的品牌影响力和良好的盈利记录,符合投资者长期投资和价值投资的理念。

总结来说,作为重要经济先行指标,制造业PMI终结连续5个月处于衰退区间的颓势,超预期上行至50.8%。虽然由于PMI是环比数据,存在一定春节低基数效应的影响,但结构上大盘股的持续占优、五大需求的景气提振、资金面的向好预期都值得关注,整体与总量经济高度相关的大盘股和A股核心资产或迎来景气提振。A50ETF基金(159592)跟踪指数布局A股龙头白马,当前时点或已迎来配置窗口期。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com