文 / 电才

成立十年以来,小红书当过流量新贵,也被嫌弃经营过于克制。

在过去两年,小红书的市场评价经历了大起大落。

2022年,小红书用户规模翻番,与流量增长相背的是,当年商业化营收仅增长了20%。

再结合小红书经常被提及的“站内种草、站外下单”,小红书一度被认为是专业做流量嫁衣10年。

众所周知,像小红书、B站、知乎、豆瓣这样以内容为主要耕耘模式平台,其商业化之路都走得磕磕绊绊,但是在2023年,小红书又成功翻红。

01 小红书,成功翻红

小红书的翻红,属意料之外,情理之中。

原因也好理解,董洁、章小蕙等人的直播带货,成功重新验证了小红书的电商能力,小红书证明自己拥有除广告外的“第二个轮子”。

最近,小红书还被传23年有望录得5亿美元净利润,远超23年年初时预计的不到5000万美元利润。

小红书并不是没有踏入过“中国电商班”。

“小红书福利社”曾经是美妆圈“便宜且正品”的代表,福利社用户还是小红书最最忠实的一批粉丝。但自营福利社的选品、采购、入仓等环节的投入都很高,为了摊薄这部分成本,得有靠谱的成交量来兜底。就像京东自营越来越庞大,就是因为规模效应越来越广;小红书福利社的成交量,却只局限于部分小红书的用户当中。

重开电商,这一次小红书的差异化之处并不是销售额,而是高客单价背后的用户购买力。

新榜的数据显示,2024年2、3月份,几个较为出彩的女明星单场直播总销售额并不高,观看量最多的胡可直播间,一场销量300余万元,伊能静、张俪的直播间可以达到千万上下,不过对于抖音和淘宝的带货来说“不值一提”。

然而,小红书直播的客单价很惊人,我们举例的这几个主播客单价都在200-400元,甚至有人计算过董洁的客单价将近600元。

没有对比就没有“伤害”,快手方面曾披露过一组数据,快手电商的客单价为50-60元、抖音90元、淘系120-150元、京东200元。在消费领域,一直有句看似戏谑实则让市场深信不疑的结论,消费力的排名是女性>小孩>老人>狗>男性。小红书上这部分进行高客单价消费的用户,大多数都是年轻女性,加之短期内也复制不出来另一个小红书,所以小红书的商业化能力,开始重新被审视。

02 持续增长,还需粮草

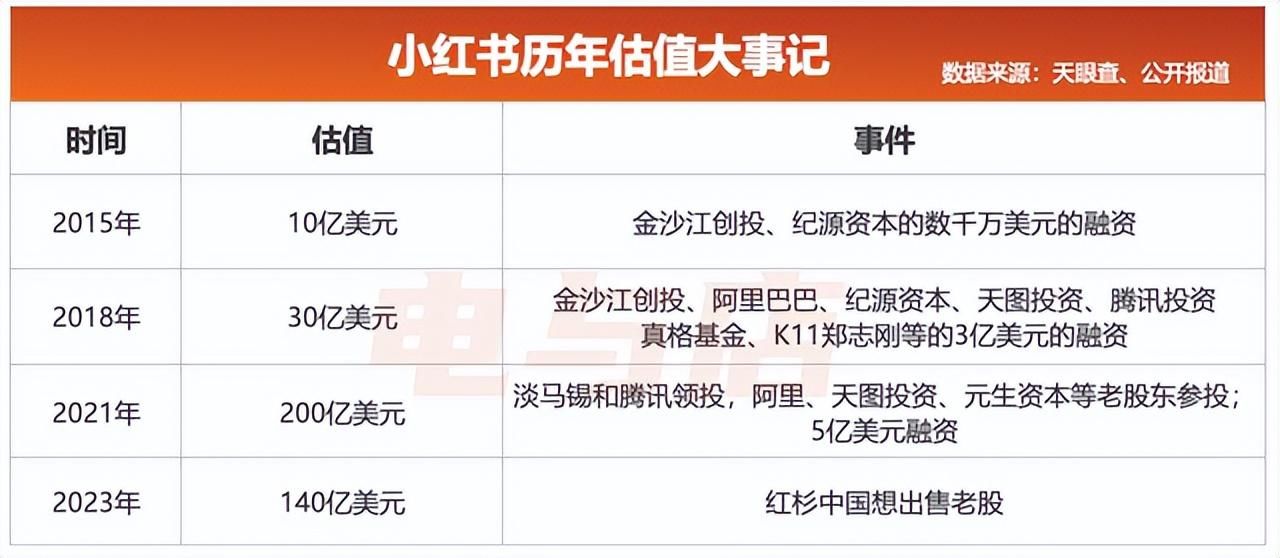

重新找到增长方向后,还不能着急“半场开香槟”,因为小红书的估值并未随着业绩的增加而增长。

2021年底最后一轮融资后,小红书估值达到投后200亿美元。据业内投资人士透露,去年小红书的估值水平在100亿至160亿美元之间。

按理说,小红书是国内最有潜质发展成Instagram的公司,Instagram在2022年有433亿美金的广告营收,估值早就超过了千亿美元,小红书为什么在翻红后,身价并没有市场预期随之增长?

除了整个资本市场的大环境外,自身的发展“耐”也受到过质疑,有市场声音认为,小红书想把增长这一仗打到底,还没有完全备好“粮草”。

·履约

在触达消费者的方面,电商早已进入了拼服务的篇章,拼多多、抖音电商两个后来者,近几年接连履约上“下苦功”。一位接近小红书人士告诉电与店:“小红书还停留在撮合成交的阶段,正努力突破履约问题”。去年开始小红书对履约进行了提升,例如和与丰巢展开了履约的合作,但也仅仅是在物流和配送服务补齐短板。目前小红书在履约上,似乎并没有太多过人之处。甚至有市场人士评论,小红书的电商板块,上游缺少供应链纵深、下游缺少支付体系、履约能力。

·商家服务

有资深营销人士对电与店表示,小红书需要像阿里妈妈、巨量引擎和磁力引擎一样,完善自己数据分析、服务商体系等基本盘。小红书的灵犀平台在去年底发布了升级计划,不过整体表达比较含糊,例如“品牌既可以更清晰地了解市场需求,又能够实现对种草价值的效果度量”。

具体到实操上,国内知名美妆代理机构的市场部负责人对电与店表示,目前释放出的端口都是基础操作,包括前一阵子小红书提出的“种草有数数据联盟”业内还是观望较多。特别是衡量小红书投放效果时,业界还是在自己计算曝光成本和互动成本,再进行自我优化。想推新品牌时,小红书指引也不是很明确,说实话,有时候我们也很难分出销售额是来自抖音还是小红书。

·抓手

在商业化语境下,除了“人带货”的模式外,小红书目前没有更多、更强的抓手去做增长,还有业内人士认为,“人带货”这个抓手,也不是很牢靠。

一位供职过多家电商的资深产品经理对电与店表示,小红书去年确实让人眼前一亮,但是对于电商业务,小红书急需加强,复制N个董洁、章小蕙的能力。想复制董洁章小蕙,则需要专业的小红书电商服务商,现在的服务商们做小红书业务基本还是“顺带手”。

该人士进一步指出,女明星的小红书直播间仍然是小众的,直播一天销售额3、500万对他们来说并不赚钱。假设这些品牌佣金达到20%,一场直播10小时,不算退货率大约能赚100万。为了这场直播团队可能会准备十天半个月,100万也就是覆盖团队工资。有时候这些女星可能是小红书邀请来直播的,平台还得搭钱,所以许多服务商才会“顺便”做做小红书。

去年底,“2024小红书WILL商业大会”已经强调要进一步打造开放、连接的商业产品,完成用户与产品、服务的双向布局。可见打好增长这一战,小红书已经意识到,需要有勇、有谋、有粮草。

03 搜索虽好,却分不到更大预算?

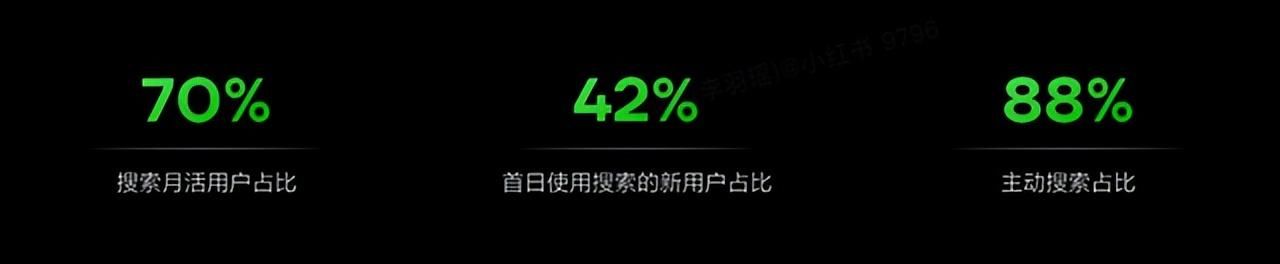

从去年底开始,小红书力推自己的搜索广告价值。小红书CMO之恒也对外公布一组数据:小红书上,每天有1亿活跃用户,有3亿次的搜索。每个月有2.6亿活跃用户,有1.2亿人在小红书站内直接问问题——在哪儿买?多少钱?求链接。

小红书搜索不仅是用户下单的最后一站,同时也是消费决策的第一站,因为小红书在搜索上的专业性和深度是传统搜索引擎难以比拟的。特别是传统平台死磕关键词竞价时,小红书可以不断沿着品牌相关词、类目词乃至机会词,发现一些新的消费场景,让品牌的生意规模有新的扩张方式。这也是小红书的“价值蓝海”,入局品牌较少,目前搜索流量的转化效率更高。

也有电商资深操盘手对电与店表示不同的声音:“小红书的搜索商业化,面对消费者过于内敛,面对商家的配置也不够”。

例如近年抖音电商针对于搜索引流,一直在优化“看后搜”,面对用户,简单直接地拿出了小蓝词等方式进行二次种草,加快用户的决策周期。但小红书搜索在用户端目前还没有配备强有力的收口。一位小红书的广告代理商曾透露,这两年大家更倾向于把钱投在可以更直接看得到转化效果的平台上,所以我们只在初期去小红书上投些“线索”,一旦觉得种草差不多了,就立刻换平台做带货转化。

面对商家,小红书不久前推出了“搜索直达”,相较以往,搜索直达串联了多个客资收集场景,可以帮助品牌提升有效留资数。目前品牌方可以通过小红书有效识别出潜在消费人群,进行精准触达,从而吸引意向客户留资。不过现在的品牌对“搜索留资”有多种诉求、转化目标繁多,小红书“搜索直达”的易用程度还有待验证。

业内不否认小红书搜索的价值,搜索虽好,但品牌看到小红书搜索的转化收口、效果衡量等要素还没补齐时,搜索还是难以分得品牌给的更大预算。毕竟能够直接驱动大量转化的投放,才是品牌最需要的。

04 买手电商,有先发优势,也有后期短板

去年放弃自营电商,ALL IN买手电商后,小红书将买手电商主要分为垂直专业型买手与极致经验派买手。

好消息是,这两派买手在小红书的先发优势都很明显,可以迅速形成站内的买手氛围,用户会有“找买手来小红书”的感知,愿意在小红书站内完成消费,真正解决以前“站内种草、站外下单”的“痼疾”。

特别是小红书CMO之恒介绍的小红书屡次提及的“人群反漏斗”营销逻辑,可以先找到卖点匹配的核心的人群,在核心人群中形成口碑,进而再去拓展相关性人群。买手们就可以专心探索卖点,用相对小的成本测出营销通路,适合“单打独斗”的买手电商发展。

小红书CMO之恒

特别是个人创业者想做买手,在小红书也更有机会。小红书社区的价值观,是以单篇、有用的笔记价值为导向,而非达人多少为导向,它能无限放大UGC内容的价值,普通人在这样的平台更容易被看见。

不足的是,买手电商后期有很明显的短板,即小红书很难问买手电商要规模。

买手的兴趣和专注局限于特定领域、品类,容易导致选品面狭窄、销量受限。诚然,标准的大通货唾手可得,消费者会缺乏贴合细分场景、细分需求的商品。然而“非大通货”的商品,不是每个人的刚需,对应的体量不会太高。

另外,在买手电商的链条里,货源问题也很现实,很多买手只在选品中心的图片上见过货品,这和抖音挂橱窗、微信中的代理差别不大。同理,许多买手的履约和售后责任不好划分,所以小红书未来势必要对买手店商进行规范和调整,引入更多有差异化标品组合,才可能帮助买手捅破传统收益天花板。否则最后比的还是流量和买手带货花头,背离了小红书去中心化的导向。

目前小红书的明星买手直播间与传统带货的差异,几乎都是售卖高单价、能体现独特品味的商品。有MCN机构负责人直言“小红书更适合高价小众产品,我们一般都会推一些高毛利,小众有特色的产品”。

所以,相比于许多平台已经开始让品牌安心经营,小红书提出的“买手电商”,现阶段更像是吸引品牌和个人商家入局的“营销手段”,让他们有意愿在小红书上复制其他平台的直播和自播,毕竟小红书的用户购买力毋庸置疑。而分蛋糕的前提,是要先做一个“大蛋糕”。

05 小红书是好学生,但不在尖子班

对于社区的商业化,资本市场很纠结,一开始以停留时长来论高低,后来以用户体量来评估,最后发现,不得不基于传统模式,用能反映在报表上的GMV、营收等规模来简单换算。

在传统模式下,小红书最近的增长势头确实很让市场欣慰,在B站、知乎等不盈利的社区里,总有一个出挑的苗子出现了。

小红书虽然是社区模式下的“好学生”,但是还够不到尖子班的标准。

在电商行业里,最近几年进入尖子班的同学,都有不俗的规模化实力。例如阿里的GMV早已超过8万亿、拼多多去年的GMV也超过4万亿元、大力发展全域兴趣电商的抖音电商去年GMV也突破了 2 万亿,就连尖子班的“守门人”快手电商成交额也破万亿。

2024年,尖子班的同学带领全行业在“卷”低价,电商本身就是个“以价换量”的生意,商家甘愿配合平台的价格要求,是希望通过低价保量,卡位自己的市场份额。

从小红书内部人士了解到,2024年小红书也为自己设置了激进的商业化收入目标。在美妆、护肤、母婴、时尚穿搭、家居、珠宝首饰等赛道全部撒网。我们相信小红书有实力做到“量价齐升”,拓展规模。但在全品类下,例如快消家清、食品饮料、3C、家电、宠物、培训、教育等赛道,小红书会直面成熟对手的有力竞争。

现在的电商环境,甚至可以用 “刺刀见红”来形容。所有平台都拼命做闭环、做生态内的品效合一;所有品牌也都在找效果广告投放、达成最大转化;所有消费者都要求好价格好服务。后来者小红书“时间紧、任务重”,去年的翻红不能仅止步于热闹的平台生态,最终仍然需要锚定经营效果。快速补课、破解规模化天花板、杀入电商尖子班,才是小红书抬高身价的重要砝码。

06 电与店主编老电观点

小红书过去的成功在某种意义上说明,独特的种草文化是冲出重围的充分必要条件。当然在小红书经营文化上也能明显嗅到“克制”,这也让不少投资人既欢喜又着急。

近两年,小红书的估值和上市的话题一直没停过,老电客观认为,如果单纯只有种草社区,小红书合理的估值在 50亿 美元左右。显然小红书的诗和远方不止是种草,发力买手电商和加大商业化之后,双轮驱动下的小红书合理估值在 120 亿美元左右,还要去补足电商、商业化与社区内容平衡的课题。

其实上市与否对当下的小红书而言只是仪式或节点,我们更在意的是在整个互联网生态中小红书的位置和走势。

这两年,国内这几家平台巨头都向小红书抛过橄榄枝,对这几家平台巨头而言,把小红书的“超级用户”纳入囊中,无论是对资本市场还是业务转化增长都有十足潜力。过程并不是一帆风顺,要么是董事会不同意,要么价格没谈拢,要么毛文超和翟芳没想清楚并入巨头后的价值和意义究竟在哪?更不甘心只做流量嫁衣。

显然发力买手电商和升级商业化后,小红书把自己放在了巨头的对立面。接下来可以看得见的路径是,借鉴阿里妈妈 、巨量引擎们升级自己的种草广告营销系统,同时类似数据、搜索战术性的工具产品大概率还会持续不间断地出现,目的也是把自己内循环的广告交易系统闭环上。

在2023 年 12 月举办的“万物皆可种”商业大会,让小红书迎来了高光时刻,可以预见2024 年的小红书无论从用户规模、达人数量、品牌商家、GMV,还是商业化会迎来前所未有的高度,不过小红书的2024注定是有史以来挑战最大的一年。如果说考核日活月活用户规模,那是小红书和过去的自己较量。显然2024 年的竞争将会正面与阿里、京东、拼多多、抖音电商们的竞争。

不过商业的美好就在于此,你永远不知道下一个对手从哪个赛道用什么方式跑出来,来到巨头面前正面交锋,幸运的是小红书是其中的一个。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com