5月12日晚,豫园股份(600655)发布“关于终止2023年度向特定对象发行A股股票事项并撤回申请文件的公告”称,“综合考虑当前资本市场环境、公司发展规划、维护现有股东利益等因素,经相关各方充分沟通、审慎分析后,公司决定终止2023年度向特定对象发行A股股票事项,并向上海证券交易所申请撤回相关申请文件。”

三成再融资用于“补流及还债”

提及这次再融资,还需追溯到一年多之前。

2023年3月3日,豫园股份第十一届董事会第三次会议审议通过了“关于2023年度向特定对象发行股票的相关议案”,拟发行股票数量不超过116997.9274万股。

彼时,豫园股份披露的再融资金额为80亿元,募投项目有5项,分别是拟投资26.1796亿元的“珠宝时尚线下销售渠道及品牌拓展项目”、4.56亿元的“珠宝时尚电商销售平台建设和供应链平台升级项目”、21.7617亿元的“文化商业零售扩建项目”、3.4987亿元的“集团数字化建设项目”和24亿元的“补充流动资金及偿还银行借款”。

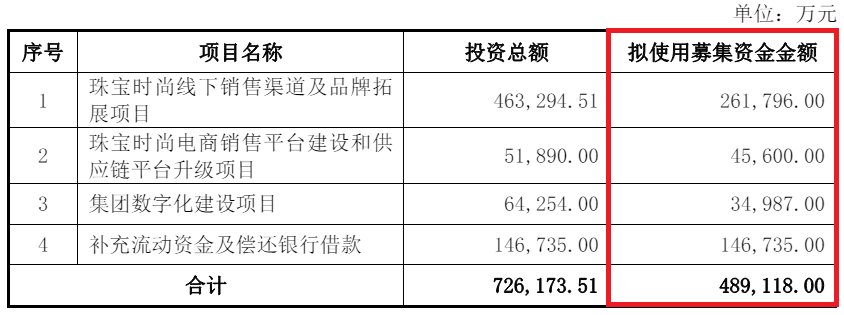

三个月后,即6月2日,豫园股份调整了再融资方案,拟发行股票数量变成不超过77998.6182万股,募集资金从80亿元降至48.9118亿元,募投项目从5个降至4个,分别是拟投资26.1796亿元的“珠宝时尚线下销售渠道及品牌拓展项目”、4.56亿元的“珠宝时尚电商销售平台建设和供应链平台升级项目”、3.4987亿元的“集团数字化建设项目”和14.6735亿元的“补充流动资金及偿还银行借款”。

两个再融资方案对比可以明显看出,豫园股份剔除了21.7617亿元的“文化商业零售扩建项目”,“补充流动资金及偿还银行借款”的再融资数额虽然下降,但是占比和首个方案一样,依旧保持在总募资的30%左右。

此后,上交所对豫园股份向特定对象发行股票申请文件进行了审核,并形成了审核问询问题。

没多久,即2023年8月5日,豫园股份再度披露了定增融资的修订方案,募集资金从48.9118亿元降至42.50亿元,募投项目还是4个,但各个项目融资都有所下降,其中,“珠宝时尚线下销售渠道及品牌拓展项目”降至22.85亿元、“珠宝时尚电商销售平台建设和供应链平台升级项目”降至3.90亿元、“集团数字化建设项目”降至3亿元、“补充流动资金及偿还银行借款”降至12.75亿元。

从融资结构上来看,12.75亿元的“补充流动资金及偿还银行借款”依旧占豫园股份两次修订后的再融资总额的三成,由此可见其重要性。

对于“补充流动资金及偿还银行借款”项目,豫园股份的解释是该项目实施后,公司主营业务保持不变,公司资本实力将明显提升、资产结构进一步优化,将有效提升公司的抗风险能力。

两次修改定增方案,募资从80亿元降至42.5亿元,降幅逾46%,结果到最后还是终止,究竟是何原因呢?

“现综合考虑当前资本市场环境、公司发展规划、维护现有股东利益等因素,经相关各方充分沟通、审慎分析后,公司决定终止2023年度向特定对象发行A股股票事项,并向上交所申请撤回相关申请文件。”豫园股份在公告中如是说。

或存一定短期偿债压力

资料显示,豫园股份是中国资本市场的“老八股”之一,1992年9月在上交所挂牌上市,公司从日用百货起步,发展至豫园商圈业务,现成为上海市文旅地标之一。

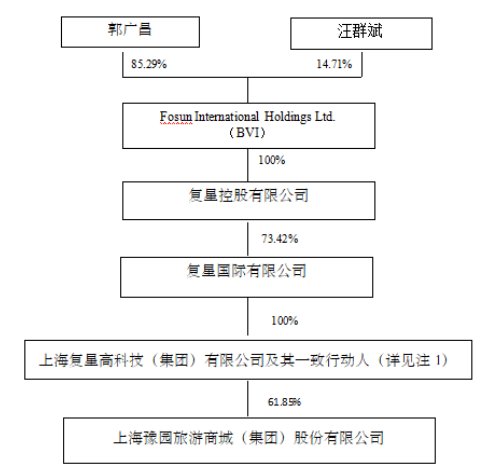

2002年,复星集团通过股权转让,获得豫园股份20%的股权,成为豫园股份第一大股东;2018年7月,豫园股份完成重大资产重组,复星集团和黄浦区国资委注入复合功能地产业务,“复星系”持股比例提升至68.53%。

豫园股份2023年年报显示,公司控股股东为上海复星高科技(集团)有限公司,实际控制人是郭广昌。

但是,豫园股份2023年的业绩可不好,公司去年营业收入虽然达到581.47亿元,同比增长15.83%,但是归母净利润仅有20.24亿元,同比下降了45%。

更重要的是,豫园股份2023年的扣非归母净利润是亏损的,为-4.51亿元。

光大证券表示,豫园股份2023年业绩低于此前预期,主要是由于房地产业务收入结转进程低于此前预期。

进入到2024年一季度,豫园股份的营业收入继续增长,为172.21亿元,同比增长12.56%,但是归母净利润还是继续下降,为1.80亿元,同比下降43.48%;扣非归母净利润为0.81亿元,同比下降70.47%。

开源证券认为,豫园股份2024年一季度的业绩承压主要系财务费用同比增加以及投资收益减少所致,“我们认为,公司珠宝板块持续增长,‘产业运营+产业投资’双轮驱动,贯彻‘东方生活美学’战略,新兴消费赛道布局可期。”

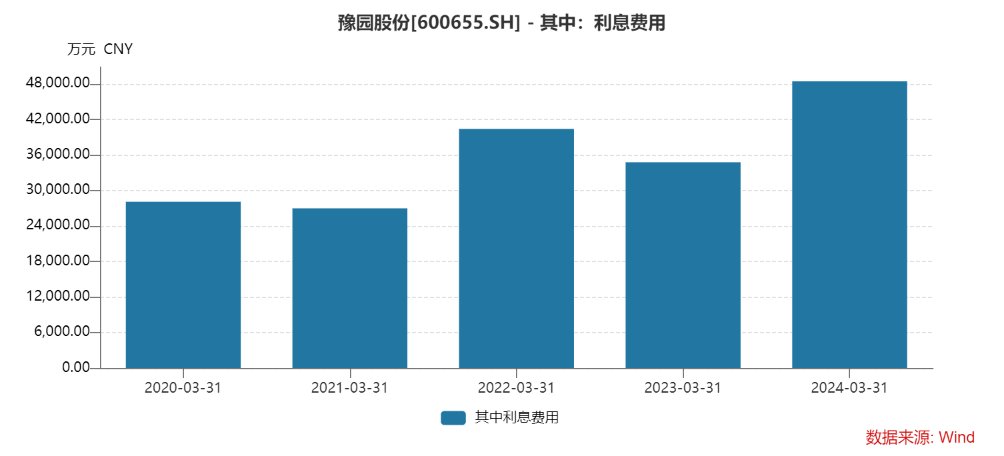

2024年一季度,豫园股份的财务费用约为5.70亿元,其中利息费用达到4.84亿元,而该公司一季度的业绩才仅为1.80亿元。

比起业绩下降更让豫园股份“心烦”的可能是其现金流与负债,由于此次再融资的终止,这种“心烦”可能要继续下去。

2023年,豫园股份的资产负债率为68.03%,到了2024年一季度增至68.31%。

Wind数据显示,截至2024年一季度末,豫园股份的流动比率为1.24、速动比率为0.55、保守速动比率为0.27、现金比率为0.20,或存在一定的短期偿债压力。

这从豫园股份2024年一季度财报中或可一窥端倪,公司货币资金为108.45亿元、交易性金融资产为16.41亿元,但是其短期借款为108.48亿元、交易性金融负债为57.39亿元、一年内到期的非流动负债为97.59亿元、应付短期债券为21.37亿元、其他流动负债10.02亿元。

另外,豫园股份还有184.25亿元的长期借款。

负债高企、业绩下降、再融资终止,对于豫园股份来说,资金压力显而易见,下一步又该如何降低负债、提高业绩、增加现金流呢?

考虑到房地产项目和投资收益的不确定性,华福证券下调了豫园股份的盈利预测,预计2024-2026年营业收入分别为645.54亿元、702.34亿元、765.15亿元(前值2024-2025年预期646.45亿元、708.81亿元、),归母净利润分别为26.30亿元、28.15亿元、31.56亿元(前值2024-2025年预期31.49亿元、32.22亿元)。

截至5月10日收盘,豫园股份的股价为5.98元,公司市值约为233亿元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com