豆粕市场:在豆粕市场,目前,国内豆粕现货呈现震荡偏弱的走势,从最新机构数据了解,目前,在沿海油厂方面,山东、江苏、广东以及天津地区,43%蛋白豆粕现货报价在3410~3460元/吨,环比前一日下降10~20元/吨左右!

目前,豆粕现货呈现震荡下行的走势,市场多空交织明显,行情偏弱偏弱震荡,具体分析如下:

外盘方面,国际大豆CBOT维持震荡的走势,一方面,在北美方面,美豆种植节奏加快,天气条件相对稳定,市场对于炒作干旱天气的题材偏少;另一方面,南美地区大豆收割基本收尾,受此前南里奥格兰德州过量降水影响,大豆集港难度较高,大豆购销节奏缓慢,部分咨询公司下调巴西大豆产量,此前机构预估受降水影响,大豆产能或将下调200~300万吨!

目前,由于CBOT大豆报价高位震荡,巴西大豆贴水维持高位,进口大豆入港成本较高,此前,机构预测6月船期,国内大豆进口完税成本或将徘徊在4198元/吨左右,这对于国内现货市场有较强的支撑!

在国内方面,近期,进口大豆陆续入港,油厂大豆库存持续增加,开工率也大幅提升!据数据了解,截止5月27日,港口大豆库存在741余万吨,相比5月20日增加2.75万吨。

国内油厂方面,据机构数据了解,油厂开工率持续提升,5月27日样本油厂开工率在61.49%,大豆压榨量进一步增加,部分机构预估,本周大豆压榨或将达到218万吨以上,豆粕库存水平持续增加,上周,国内油厂库存达到了76万余吨,环比增幅超22%!

但是,在需求方面,近期,豆粕现货成交相对冷清,下游市场多以刚需补库为主,尤其是,豆粕供应趋势宽松,市场观望心态偏强,购销情绪略显悲观!

个人认为,由于成本支撑,豆粕现货下调空间有限,但是,国内豆粕供强需弱的压力逐步加剧,市场或将维持震荡偏弱的格局,重点关注外盘市场的变化以及国内油厂开工率的变化!

玉米市场:近期,国内玉米现货进入震荡的阶段,市场下行压力陡增,具体分析如下:

据了解,本月,产区玉米价格重心偏强,山东以及东北深加工玉米报价持续走高,这主要受基层售粮节奏收尾,余粮减少,持粮主体集中在贸易商,而受贸易商囤库成本,阶段性玉米供应缩量!而需求方面,受粮源供应偏少,企业库存持续消耗,市场对于玉米供应前景仍有担忧,补货需求增加,这也支撑了现货玉米本月中上旬偏强的走势!

然而,最近几日,玉米市场上涨承压,市场情绪略有转差!一方面,华北以及黄淮地区,小麦进入集中开收的阶段,受新麦上市增加,部分渠道商有腾库玉米的操作,玉米上量增加!另一方面,新麦开秤价偏低,各地粮库陆续开始新麦,从市场反馈来看,山东、河南等地,直属库以及地方性粮库,新麦挂牌收购价普遍在1.23~1.25元/斤上下,而新麦基层装车价普遍不足1.2元/斤,新麦与玉米价差不足,小麦存在饲用的优势,部分饲料企业进行小麦收购增加,这也加剧了玉米市场看跌的情绪!

叠加,国内恢复进口玉米邀约拍卖,南方销区仍以进口玉米替代为主,虽然,国内海关限制进口玉米调入保税区,但是,南方销区进口玉米仍有一定性价比,这也加剧了市场悲观的心态!

因此,基于市场多方因素,玉米现货或将进入涨跌拉锯的节点,价格震荡的趋势或将显现,不过,随着新麦收割告一段落,渠道腾库收尾,市场供应趋势逐步减少,玉米市场中长期仍将偏强运行,但是,由于新麦价格一致,玉米后市不易过度看涨!

成品油市场:按照年内成品油调价的日历,5月30日0时起,各地加油站执行新一轮调价的行情!

据了解,本轮计价周期内,原油市场“低开高走”,但是,受美联储会议纪要“偏鹰”,市场对于美联储提前降息的预期被打压,国际油价冲高回落,此前,原油市场连续4日下降!但是,本轮计价周期最后3个交易日,国际油价逆势上涨,而且,价格重心明显上移!

支撑国际油价上涨的逻辑,主要受美国新一期个人消费者通胀数据即将发布,市场普遍预估,美国通胀压力或将进一步缓解,这有利于提振降息的预期。叠加,市场对于全球能源供应偏紧的担忧转强,新一轮OPEC+减产或将大势所趋,而北半球能源消费步入旺季,市场看涨情绪转强!

因此,基于市场多空博弈,据机构数据分析,本轮计价周期第10个工作日,国内汽柴油价格预估下跌40元/吨左右,油价调整幅度不足50元/吨,今晚24时,油价或将以搁浅调整落幕,各省市加油站92号汽油价格执行上次调价后的水平!

展望后市,由于国际原油市场偏强的预期,下次油价调整时间为6月13日24时,国内汽柴油价格或将出现逆势上涨的走势,92号汽油价格或将普遍涨入“8元时代”……

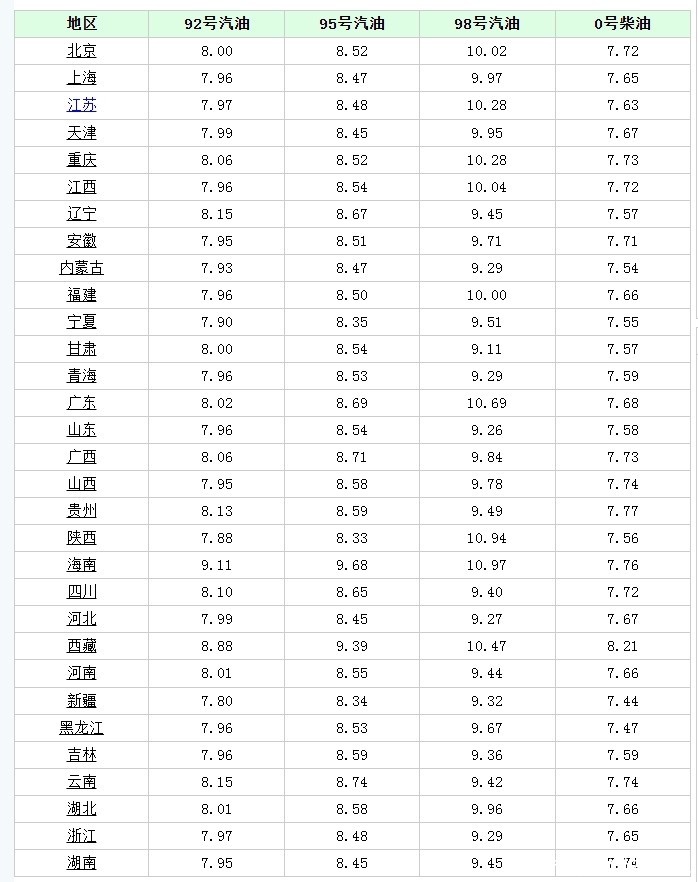

附:5月30日各省市加油站92号汽油价格

本文完,感谢阅读!随手点赞,给个关注,关注,关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com