近日,明基医院集团股份有限公司向港交所主板提交上市申请,中金公司、花旗为其保荐人。申报材料显示,明基医院控股股东为台湾上市企业佳世达科技股份有限公司,其为一家横跨信息技术产业、医疗事业、智能解决方案及网络通讯事业的全球科技集团。

据了解,明基医院集团旗下目前拥有南京明基医院、苏州明基医院两家民营营利性综合医院,并投资广西贵港东晖医院。招股书显示,最后一轮股权交易后,明基医院估值为3.75亿美元。

与诸多“流血”上市的民营医疗机构不同,明基医院的业绩表现相对稳健,关键运营数据亦呈现良好势头。但明基医院能否藉此说服投资者以真金白银“投票”,仍属未知之数。

业绩稳中向好 毛利率持续提升

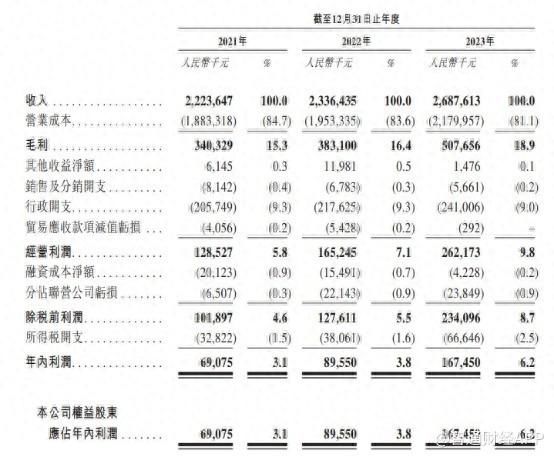

从近年业绩来看,明基医院已连续三年正向盈利,且经营业绩逐年提升。招股书显示,于2021年度、2022年度、2023年度,公司实现营业收入分别约为22.24亿元、23.36亿元、26.88亿元(单位为人民币,下同);同期,年内利润分别约为6907.5万元、8955万元、1.67亿元,其中2023年净利增速达到86.49%,增长十分显著。

得益于公司的运营能力和精细化的管理体系,明基医院的毛利率持续提升,由2021年的15.3%增长至2023年的18.9%。

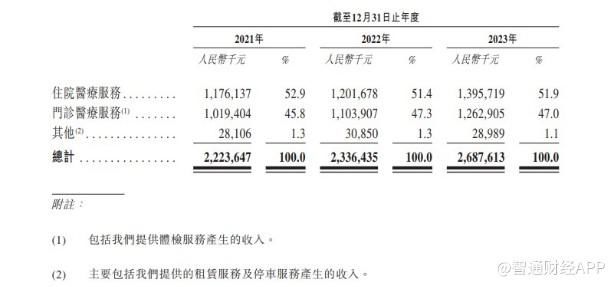

按照治疗过程划分,明基医院的医疗服务分为住院医疗服务、门诊医疗服务两大类,前者在报告期内贡献的收入分别为11.76亿元、12.02亿元、13.96亿元,占比分别为52.9%、51.4%、51.9%;后者的收入为10.19亿元、11.04亿元、12.63亿元,占比分别为45.8%、47.3%、47.0%。

目前,明基医院已拥有和运营的南京明基医院和苏州明基医院均为医保定点医院,南京明基医院于2008年开始运营,2022年成为江苏省南京市首家获得三甲评级的民营医院;苏州明基医院2013年开始运营,为三级综合性医院。

截至2023年底,南京明基已建立起多个重点专科和特色学科,包括1个国家临床重点专科胸外科、1个江苏省临床重点专科医学影像科、1个江苏省临床重点专科建设单位泌尿外科,以及16个南京市医学重点专科。苏州明基则是中国国家级胸痛中心、房颤中心认证单位,以及国家级防治型卒中中心。

按照运营主体划分,由于运营时间更早,南京明基医院的整体收入明显高于苏州明基。2021-2023年,由南京明基带来的收入分别为14.42亿元、23.36亿元、26.88亿元,占集团收入比例为64.8%、62.2%、63.5%。

截至2023年末,明基医院旗下两家医院总运营面积约38万平方米,总注册床位1850张,医生团队超900人。2021年至2023年,其平均床位周转天数分别为9.4天、9.2天及8.2天。2023年,公司的门诊就诊次数超200万人次,年住院手术量超20000例。

从经营数据的变化可以看出,2021年至2023年期间,公司的住院人次、住院手术量、门诊人次等均取得稳步增长,同时平均床位周转天数的下滑也显示出住院服务效率明显提升。

民营医疗市场渐成“红海”

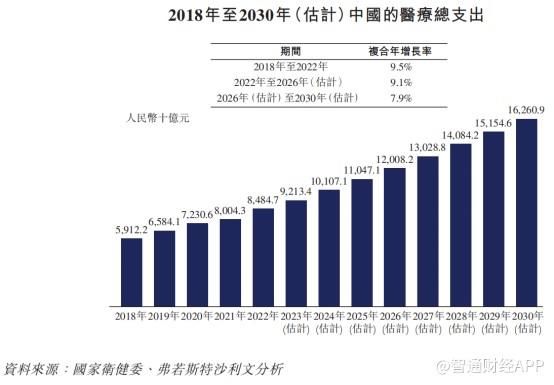

受居民经济水平的提升、健康意识的增强、人口老龄化日益加剧等因素驱动,近年来中国的医疗服务市场持续稳健增长,医疗总支出由2018年的59,122亿元增至2022年的84,847亿元,2018年至2022年的复合年增长率为9.5%。

长期以来,中国的医疗体系以公立医疗机构为主体,民营医疗机构是公立医疗体系外的有效补充,其往往具有地区发展不平衡,模式发展不统一、经营决策自主、收费高等特点。

然而,随着人口老龄化问题带动医疗需求快速增长,近年来中国医疗体制的负担也愈发沉重。在公立医疗体系运转相对复杂、扩张受到限制的情况下,民营医疗因其灵活性、创新性和市场化的优势正具有越来越重要的地位。

不过,值得注意的是,目前我国医疗行业已进入红海阶段,根据弗若斯特沙利文的数据,民营医院的数量由2018年的20977家增加至2022年的25230家,同期,公立医院的数量则由12032家略降至11746家。在本就竞争激烈的市场中,民营医疗还需与同行争抢为数不多的市场份额,这无疑会为民营医疗机构带来更大的经营压力。

对此,明基医院在招股书中指出,其本次IPO募集的资金将主要用于规模扩张、提升服务质量与布局海外市场方面。

按照扩建计划,南京明基医院二期专科楼正在建设中,预计于2024年竣工并增开600-800张床位,南京明基医院特需中心预计于2027年动工,2030年完工,增开400-600张床位;

苏州明基医院则预计2026年完成妇幼中心三期建设,将新增床位500张,预计2029年完成康复长照中心建设,将新增300张床位。照此粗略计算,明基医院旗下两家医院将在未来六年间新增床位合计最少约1800张床位。

明基医院透露,计划继续在全国及越南及马来西亚等东南亚地区通过收并购来扩大当地市场,但目前并无具体目标。

此外,凭借佳世达集团在信息技术产业以及智能解决方案领域的优势,集合智能医疗、智能服务和智慧管理的「三合一」医院运营管理系统亦是明基医院的亮点之一。未来,公司计划持续推进互联网医院建设,并引入更多AI技术的使用,如AI语音机器人、AI辅助诊断等。

若从基本面来进行评估,明基医院业绩表现较为强劲,已经实现自我造血,其运营数据也显现出良性增长迹象,未来业绩增长已然具备一定的确定性;但从市场层面来分析,相比起业内已经登陆二级市场的爱尔眼科、通策医疗、达安基因等“前辈”,明基医院并无眼科、口腔等公认高毛利高增长的热门领域布局,同时又受限于行业本身患者认可度不高等发展限制,其未来前景未免显得有些“想象力不足”了。

在港股民营医疗个股普遍估值不高的情况下,明基医院若成功上市,短时间内或难成为投资者关注的重点。对明基医院而言,其后续股价走势依然要看公司如何寻找到更多成长预期。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com