友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

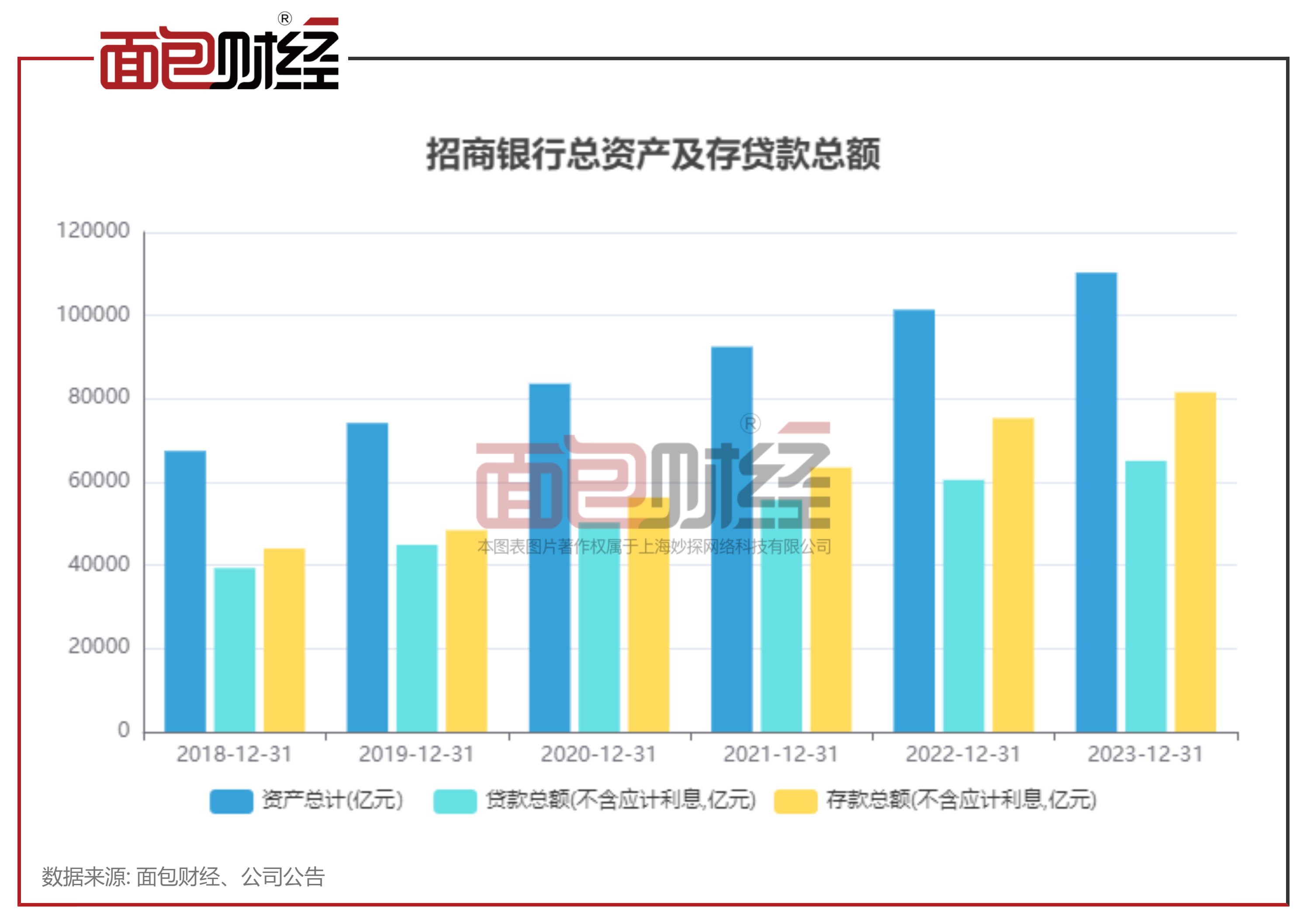

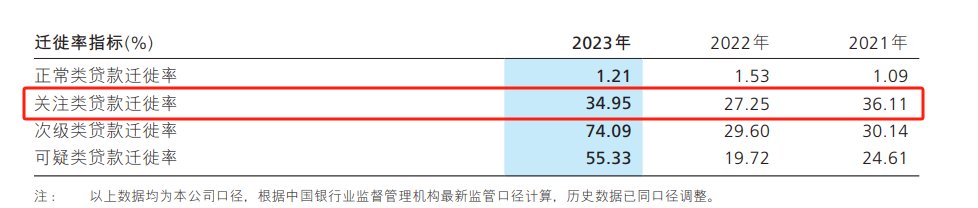

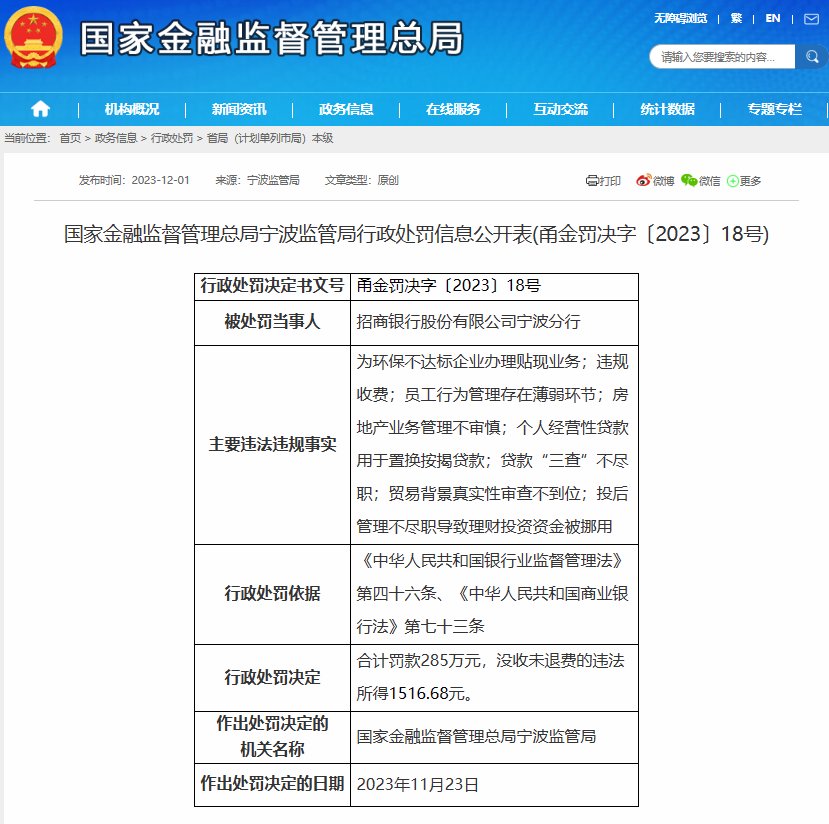

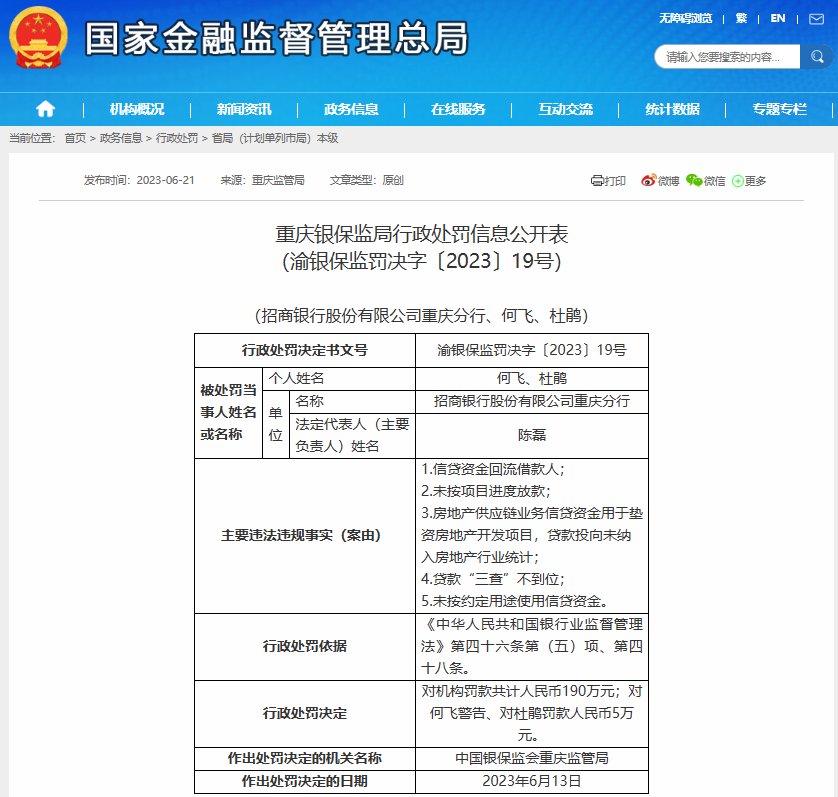

招商银行:营收近十年来首次下滑,净手续费及佣金收入大降10.78%

47

0

相关文章

近七日浏览最多

最新文章

标签云

农商银行

万军伟

期货市场

不良贷款率

a股

信用卡

银行信用卡

贷款

招股书

港元

宁波银行

基本每股收益

资本充足率

南京银行

中信银行

招商银行

银行

中信

ipo

农商行

杭州银行

金融债

邮储银行

消费金融

中小银行

小微企业

净资产收益率

加权平均

板块

周茂华

银保监会

信贷资金

净息差

厦门市

房地产

金融服务

深交所

北京商报

招股说明书

广东

微众银行

华泰证券

理财产品

青岛银行

银行理财产品

消费贷

贷款额度

知名企业

新型房贷产品

招行

股价

分红

净收入

人均薪酬

霸总

短剧

金融风险

银证

工行

平安银行

月薪

工资

薪酬水平

王良

按揭

转按揭

存量

债券

短期融资券

银行间

投资收益

财经

光大证券

归母净利润

股份

存款利率

国有银行

中信建投证券

中国银行

交通银行

工商银行

农业银行

活期存款

储蓄存款

基金经理

金融界

北向资金

美股

主力资金净流入

中信证券

贵州茅台

北汽蓝谷

央行

逆回购

基金管理人

中国铁建

债券基金

公募基金

基金

贴息

旧车

旧换新

汽车置换补贴

澳洲

苹果

矿石

澳大利亚

中国财团

奔驰

新车

朋友圈

二手车

房贷

邮储

农行

保险费

养老贷

个人养老金

刑拘

放贷者

武汉市

民间借贷

以贷养贷

非法经营罪

柳韵

降智

降价房

电视剧

以法之名

征信

磐石

污点

中介

花呗

分期乐

银行卡

app

手机免密支付功能

降息

放水

信息量

货币政策

宏观经济

住房公积金

公积金

潘功胜

存款

期货

网贷

炒黄金

公积金贷款

住房

中央汇金公司

etf

信贷

分支行

国有行

监管通

消费贷新政

助学贷款

罚息

手机

汽车

受贿

骆毅

80后

四川省

金融

银行业

商业银行

lpr

ab贷

癌症晚期患者

沈鹏

黑网贷

网贷平台

柜员

融资

政府

化债

不良资产

车贷

极越员工

套房

刘连舸

受贿罪

违法

月供

还款额

房贷利率

办公厅

中国人民银行

银监会

租房

毕业生

中国银行业协会

时代周报

保险

上海财经大学

国际

行政处罚决定书

信托

新时代

中国人寿

中国人寿保险

王迪

迪马

资管

偿付能力

天眼查

市场营销

京东

人民银行

金融产品

股市

金融监管

威海市

大闸蟹

济南

绿色金融

农发行

中联重科

股票

普惠金融

合作社

三农

实体经济

山东

中储粮

蓝莓

云南

果农

中国农业发展银行

上海电气

兴业银行