友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

新股消息 | 慧算账二次递表港交所 为中国最大的中小微企业财税解决方案提供商

14

0

相关文章

近七日浏览最多

智通财经APP获悉,据港交所6月14日披露,慧算账控股有限公司(慧算账)第二次向港交所主板提交上市申请,中信证券为其独家保荐人。公司曾于2023年6月30日向港交所主板递交上市申请。

招股书显示,根据弗若斯特沙利文的资料,按总收入计,慧算账于2021年至2023年各年均为中国最大的中小微企业财税解决方案提供商。慧算账经营所在市场高度分散,仍处于数字化的早期阶段。按收入计,公司于2023年的市场份额为0.5%,是第二大竞争对手的近五倍。公司提供包括会计、发票、税务合规及综合财务管理在内的AI赋能财税解决方案。

慧算账正借助AI的变革力量帮助中小微企业取得成功,作为中国中小微企业财税解决方案行业的开拓者,公司率先使用自有的机器学习模型,这是公司核心财税SaaS系统智能财税程序的关键组成部分。在庞大的模型参数集的指导下,这种直接触达客户的方法促进公司解决方案效率及准确性的不断提高。于2024年1月至3月的最近一期纳税期间,订阅公司基于SaaS的解决方案的中小微企业客户的全自动交付率已达至86.6%。

得益于客户满意度及业内卓越的品牌知名度,慧算账于2023年获得79.4%的客户留存率,高于行业平均值。公司已建立覆盖全国的服务网络,从而提高营运效率及助力客户取得成功,凭借是g的销售及营销举措以及卓越的品牌知名度,SATP系统于2023年服务 672085家中小微企业。按2023年直接服务的中小微企业数量(达到211158 家)计,公司是中国最大的中小微企业财税解决方案提供商。

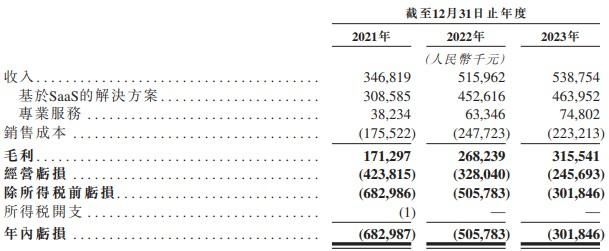

财务方面,于2021年、2022年以及2023年,慧算账实现收入分别约为3.47亿元、5.16亿元、5.39亿元人民币;年内亏损分别约为6.83亿元、5.06亿元、3.02亿元人民币。

另据招股书披露,公司亦面临来自拥有不同业务模式的公司的竞争,包括来自免费或反竞争的低价服务提供商或提供公司并未提供的功能的提供商所带来的日益增加的挑战,而以前已就公司的服务付费的客户反之可能选择使用公司竞争对手的免费服务。该等竞争因素可能降低公司的收入及盈利能力,并削弱公司获取及挽留客户的能力,从而可能对公司的业务、经营业绩及财务状况造成重大不利影响。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com