友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

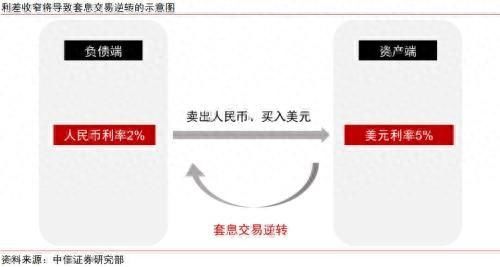

中信证券研究:央行二三季度存在降准和降存款利率的可能性

54

0

相关文章

近七日浏览最多

最新文章

标签云

美债

纸币

金价

白银

美元指数

货币

黄金

欧元

特朗普

关税

标普500指数

降息

央行

加息

基点

美联储

货币政策

美联储主席

美股

鲍威尔

中概股

英伟达

日元

IMF

美债收益率

美元

人民币汇率

英国央行

印度央行

黄金储备

印度

离岸人民币

a股

万军伟

期货

北向资金

中国

周茂华

英特尔

亚马逊

螺纹钢

中国银行

大宗商品

原油

日本央行

楼市

cpi

房价下跌

中国人民银行

金融

中国货币

活期存款

商业银行

金融机构

养老再贷款

贷款

债券

放水

信息量

宏观经济

潘功胜

金融政策

目标任务

中央政治局会

住房公积金

公积金

存款

吴清

李云泽

外汇

通胀数据

人民币贬值

中央汇金公司

etf

定存利率

降息周期

定期存款

银行存款利率

金条

购金

国际金价

现货黄金

外滩金融峰会

赤字率

财政政策

市场报价利率

牛市

韩国

伊朗

俄罗斯

穆罕默德

德黑兰

伊斯兰

基金

财政部

国债

债券市场

外汇储备

存量房贷利率

融资

白名单

存量房

逆回购操作

通货膨胀

存贷款利率

商业性

汽车保险

房屋安全

房屋保险

人民币

纽约

cnh

下行

卢布

拉夫罗夫

俄罗斯央行

纳比乌琳娜

美国

武器化

金砖国家

俄罗斯总统普京

台湾

摩托车

和平统一

美好的愿望

法币

金圆券

马来西亚

基准利率

美国政府

伯克希尔

巴菲特

全球央行

加密货币

交易所

欧洲央行

谷歌

chro

标普

指数

理财产品

存款利率

恒丰银行

股票

股价

大摩

disney

espn

高盛

中金公司

创业板指

票面利率

短线

板块

王青

地方债

香港

人民银行

国际金融

美元贬值

美元汇率

权重股

通威股份

公募基金

主力资金净流入

洪都航空

房地产

大盘

小盘股

瑞银

熔断

中信建投

国联证券

乐歌股份

归母净利润

跨境电商

比尔盖茨

盖茨

减持

医保

金融风险

高通胀

抵押贷款

俄联邦储蓄银行

lpr

保险

银行理财产品

中国证券报

银行

中国央行

收益率曲线

净息差

中小银行

农商行

工商银行

钱生钱

蚂蚁

一线城市

国债期货

定期存款利率

特种兵

时代周报

南京银行

储蓄存款

长沙银行

国有银行

财经

美团

腾讯

兴业银行

app

交通银行

中信银行

金融科技

房贷利率

光大银行

渤海银行

个股

中信证券

大唐电信

银证

卡顿

券余额

股市

股票账户

中国铝业

港元

自由现金流

国家发改委

长安汽车

新能源

长安

上海证券交易所

中国证监会

基金管理公司

上交所

华夏基金

招商证券

深交所

信托

金融界

迈瑞医疗

证券投资基金

基金经理

华夏

基金管理人

毛利率

保荐机构

应收账款

华泰证券

贵州茅台

白酒

茅台酒

茅台

中信

信息安全

锦龙股份

券商

中信建投证券

国泰君安

华泰

五粮液

水井坊

茅台集团

贵州