·概 要 ·

本篇专题是我们团队关于低利率环境下的大类资产配置系列研究的第六篇,我们将聚焦黄金的投资价值。过去十几年,黄金价格走势和美元实际利率的相关性非常高,但是2022年以来,二者走势明显背离。美元实际利率大幅上行、并且之后居高不下,而黄金的价格反而大幅上涨,背后的原因是什么?黄金价格为何脱钩美元实际利率?黄金未来是否还能够回到美元实际利率的定价框架下?当前驱动黄金价格走势的核心变量是什么?本篇专题对这些问题做一些思考。

1

从长周期来看,黄金是和“纸币”竞争的。因为黄金的稀缺性由大自然来保障,所以黄金是“普适”的天然货币,而纸币往往会出现人为的超发。所以上世纪70年代以后,随着纸币和黄金脱钩,纸币的发行量受到的约束越来越少,超发现象越来越频繁,全球纸币对黄金出现了趋势性的大幅贬值。

过去十几年中,黄金价格走势与美元实际利率高度负相关。这一方面是因为在全球货币体系中,美元占据主导地位,美元可以作为全球纸币的一个重要代表;另一方面,也是因为随着全球化的深入推进,全球主要经济体的经济周期越来越趋于一致,美元和其他纸币背后的经济周期也越来越一致。所以美元实际利率反映的是持有纸币所能够带来的实际回报率,当实际回报越高,人们持有黄金的动机就越低;当实际回报越低,人们持有黄金的动机就越高。所以黄金价格和美元实际利率是比较明显的负相关关系。

然而从2022年以来,黄金价格已经逐步脱离了美元实际利率的“锚”。2022年以来,美元实际利率大幅上行,黄金价格反而下跌幅度有限,之后黄金价格还大幅反弹。今年以来,美元实际利率居高不下,黄金价格反而继续大涨。黄金价格和美元实际利率出现了明显的背离。

2 黄金走强:或与美元基本面关系不大

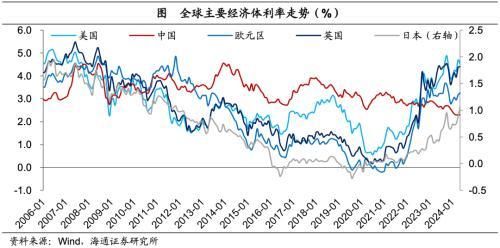

黄金价格为何和美元实际利率背离?其实和美元本身的基本面关系可能并不大。当前美元名义利率处于2007年以来的最高位,实际利率也处于08年金融危机以来的最高位,这反映了美元货币能够提供的回报率是不低的。当前美元指数也处于2002年以来的高位区间,这说明从相对和绝对水平来看,美元本身并不算弱。

从货币超发的角度看,2020年的时候,美元的超发是比较严重的,当时美元实际利率大幅下行,黄金价格大幅上涨。而2021年以来,美元超发的程度整体是在下降的,今年以来美国联邦财政赤字率也在下降。而且,如果美元仍然大幅超发,美元预期的实际利率一般会下降,而当前美元实际利率却在高位维持。

整体来说,黄金价格和美元实际利率背离,或许难以用美元的基本面来解释。

3 定价新变化之一:全球货币体系的分化

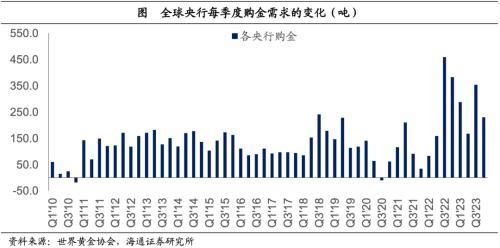

从最近两年的黄金需求来看,全球央行购金是最主要的需求来源。和2020-2021年的平均购金量对比,2022-2023年全球央行平均购金量提高了707吨,是最大的需求增量。全球黄金珠宝需求带来的购金量仅仅增加405吨,科技领域用金需求反而下降了13吨,金条金币和黄金ETF的购买需求下降了364吨。

全球货币体系的分化,或是全球央行购金的重要推动力。在全球百年变局的演变下,货币体系逐步分化。各央行在配置外汇储备时,不仅会考虑外币资产、尤其是美元资产能够提供的回报率的高低,还需要考虑外币资产的安全性问题。尤其是2022年上半年俄罗斯部分外汇储备被西方经济体冻结,这也增加了多元化配置外汇储备的紧迫性。因为外币资产的安全性,和国际关系、地缘风险的相关性越来越高。

4 定价新变化之二:经济周期的分化

黄金价格和美元实际利率的背离,或许也和全球经济周期的分化有关。前面已经介绍过,黄金和全球纸币构成竞争关系,在过去全球主要经济体的经济周期相一致的情况下,美元基本面对全球经济基本面的代表性就较强。而如果全球经济周期出现分化,美元基本面对全球基本面的代表性就会明显下降。

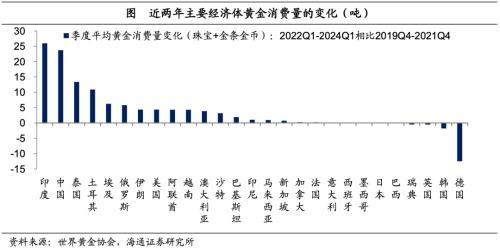

例如,最近两年埃及、伊朗、土耳其等经济体居民的购金行为明显加快,主要是因为这些经济体面临较大的汇率贬值或通胀的压力,而美元外汇的管理又较为严格,居民部门购买黄金对冲汇率或通胀的压力,推升了黄金的需求。

往前看,全球货币体系的分化或继续,支撑全球央行的购金行为,再加上全球经济周期的分化,黄金的价格仍有一定的支撑。这两个因素导致美元基本面对黄金价格的影响相对弱化。而且全球已经开采出的、以及已经探明还未开采出的黄金存量共有27万吨,而每年的黄金需求量不到5000吨,占比不到2%。所以黄金是一种“流通盘”相对较低的资产,边际上的黄金需求上升,对黄金价格的影响就会较大。

风险提示:经济和政策的不确定性因素,国际环境的变化

梁中华S0850520120001

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com