友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

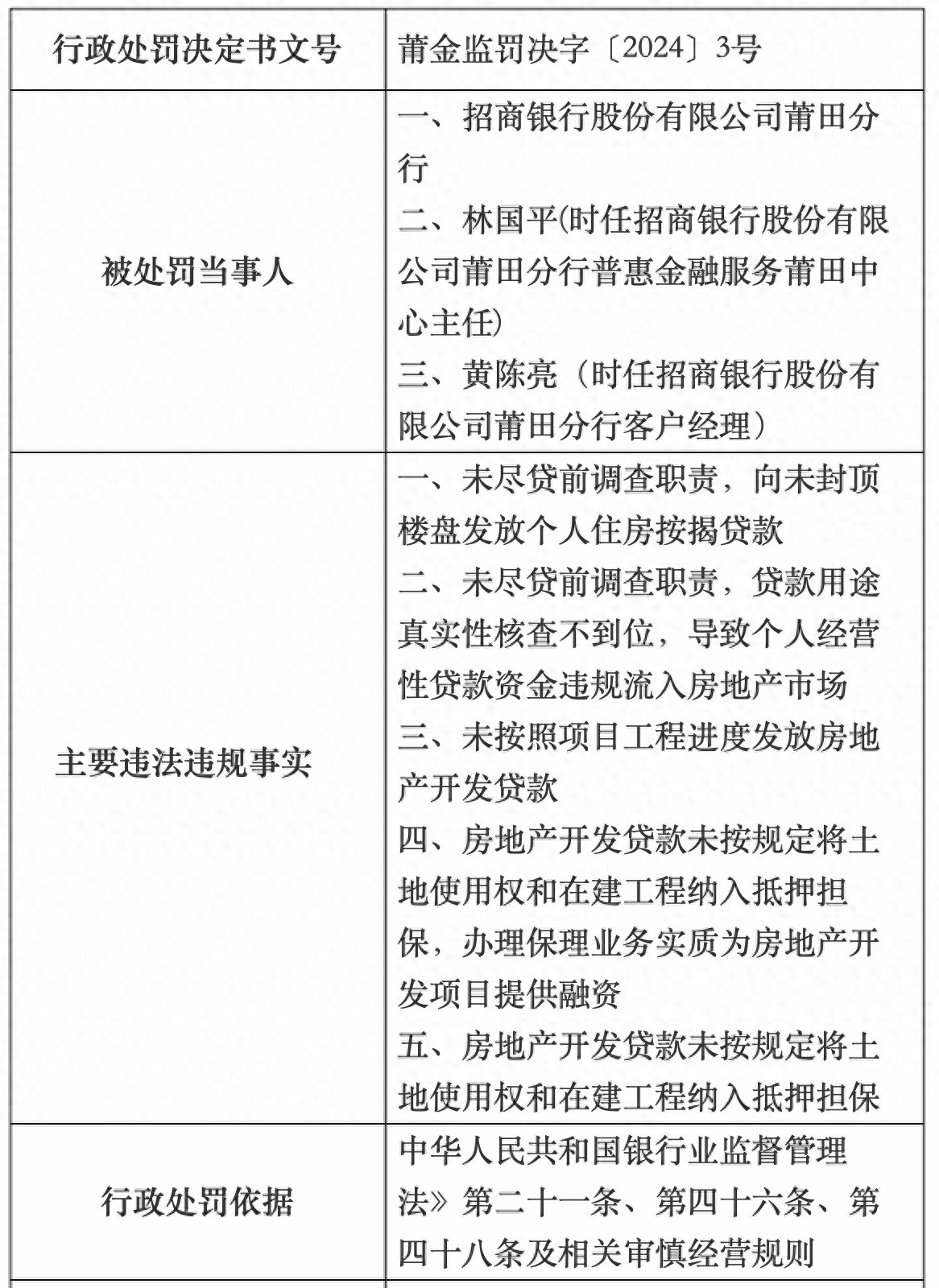

个人经营贷违规流入房地产,招商银行收百万罚单

35

0

相关文章

近七日浏览最多

最新文章

标签云

时代周报

康师傅

农夫山泉

应收账款

太阳能电池

gpu

华能国际

中国太保

债券基金

基金

董明珠

中超

归母净利润

超市

娃哈哈

食物中毒

联合早报

新加坡

字节跳动

百胜中国

品牌影响力

肯德基

华莱士

知识产权

刘嘉玲

净息差

存款利率

南京银行

本科

卓创资讯

电动汽车

毛利率

ipo

新能源

股价

app

imax

股权转让协议

游戏

沙特

巴黎

奈雪

美团

中国民航

无人机

蟒蛇

野生动物

动物园

福建

动力电池

宁德时代

电气工程

科创板

爱马仕

gucci

prada

莉莉丝

ios

手游

拍卖

租赁

四合院

北京市

房地产

交易

房产

上市公司

股权转让合同

悦府

流拍

物业

过火

住宅楼

高层洋房合院别墅

伊川

农商行

万柳书院

户型

海景房

精装修

生源

高考

尖子生

衡水系

升学率

贷款

债权

北京

罗生门

抵押担保

建设部

保交房

住房

别墅

泰禾

现房

信达

黄其森

a股

沪深

成交额

创业板指

上证指数

证券板块

半导体板块

郑洪

住建部

陆克华

副部长

重庆市委

安徽省委常委

王炸

豪宅

李嘉诚

李泽钜

长实集团

北京楼市

转行

售楼处

炒货

985

宇宙第一

倪虹

国新办

宋其超

增值税

财政部

财政

房地产企业

商品住房

存量房

购房

保价

楼市

涨价

保利地产

住宅项目

一线城市

限购

限贷

深圳

普宅

民生

二手房

买房

过户

法拍房

租约

租客

交房

新房

二房东

美国

军训

军校

作家

司马南

胡锡进

越南

诈骗

香港

刘氏

刘维

南极

麦当劳

板块

我爱我家

主力资金净流入

洪都航空

人民币汇率

指数

霸总

短剧

信用卡

招商银行

金融风险

银证

工行

招行

平安银行

月薪

工资

薪酬水平

王良

按揭

转按揭

存量

债券

短期融资券

银行间

投资收益

财经

光大证券

股份

中信银行

银行

中信

不良贷款率

银行信用卡

国有银行

中信建投证券

中国银行

交通银行

工商银行

农业银行

活期存款

万军伟

储蓄存款

基金经理

金融界

北向资金

美股

中信证券

贵州茅台

北汽蓝谷

央行

逆回购

基金管理人

中国铁建

邮储银行

公募基金

中国石油

非执行董事

金融服务

柜员

融资

政府

化债

不良资产

民间借贷

网贷平台

lpr

车贷

极越员工

套房

刘连舸

受贿

受贿罪

违法

月供

还款额

房贷利率

租房

小莉

售楼部

首付款

精神病

广州市

存量房贷利率

个人房贷

商业银行

贷款人

基石

东北雨姐

欠款人

催收公司

房贷

商贷

基点

商品房

河北省

若干措施

住房消费

住房公积金

公积金贷款

基准利率

征信

上海

李建平

银监局

人民银行

股市

消费贷

信贷资金

新型房贷产品

银行业

商业性

文旅

影视

莱茵体育

战略合作协议

潘功胜

断供率

邢礼

把柄

前途无量

林强1964年

网贷

负债人

农行