清明节假期期间,国际有色金属期货价格普涨。截至2024年4月5日收盘,LME铜、铝、锌、铅分别累计上涨2.96%、3%、4.92%、5.32%,国际铜价再度创出去年1月以来新高,铝价亦达到去年4月以来新高。

A股方面,4月8日,“含金铜量”最高的中证细分有色指数(000811)开盘继续冲高涨超2%,冲击6连阳,盘中价续创年内新高!

细分有色指数成分股方面,白银有色(601212)涨超7%,山东黄金(600547)、四川黄金涨超3%,紫金矿业(601899)、云南铜业(000878)、西部矿业(601168)、中金黄金(600489)涨超1%,赤峰黄金(600988)、洛阳钼业(603993)涨超2%,铜陵有色(000630)、中国稀土、西部矿业均有不同程度上涨。

ETF方面,4月8日,全市场“含铜量”最高的有色50ETF(159652)一度涨超2%,冲击6连涨,交投继续巨幅放量,盘中溢价频现。开盘5分钟成交额已超1000万元,截至发文,Wind数据显示有色50ETF(159652)盘中再获净申购近1000万份!

图片来源:Wind

值得注意的是,有色50ETF(159652)已连续5日获资金巨量净申购超7500万元,近20日吸金超1.1亿元。资金借道ETF布局有色金属板块意图明显。

图片来源:Wind

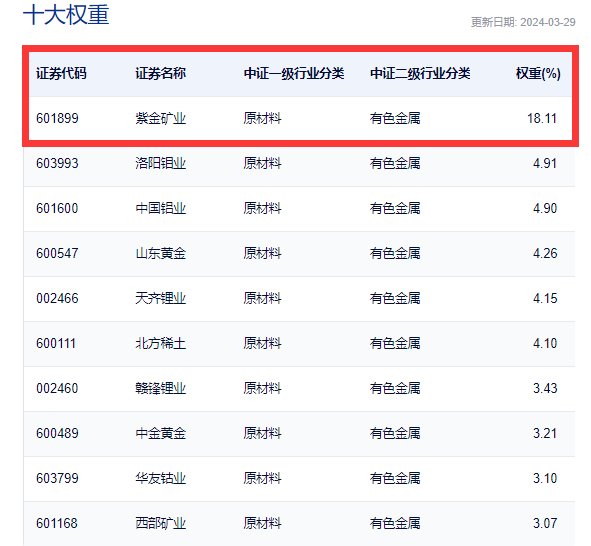

数据显示,有色50ETF(159652)标的指数(中证细分有色指数)为全市场铜、金含量最高的有色指数,其“含铜量”达26.06%,“含金量”达18.23%。

有色50ETF(159652)标的指数头号重仓股紫金矿业(SH601899) 为有色50ETF(169652)第一大重仓股,占比高达18.11%!

【央行连续17个月增持黄金】

国内央行3月末黄金储备7274万盎司,2月末为7258万盎司,为连续第17个月增持黄金储备。

周五现货黄金上涨1.5%至2323.24美元/盎司,本周累计涨幅超过4%,也是金价连续第三周实现周线上涨。

【兴业证券(601377):金铜价格逼空式上涨,资源品估值这样看】

兴业证券在《金、铜价格逼空式上涨》一文中表示,近期以金、铜为代表的大宗商品呈现快速上行态势。即便美国经济数据不断超预期,甚至美联储降息预期也逐步弱化,但黄金仍一骑绝尘,本质上我们认为这轮金价上行核心反映的是对美元信用体系的对冲,降息在某个时点助推了金价上涨,但就如2023年那样,无论美联储降息与否,金价在全球央行持续购金行为下仍呈现中枢不断抬升之势,黄金的货币属性主导了此轮金价长周期上行当前黄金股估值相对合理,金价上行将进一步助推股价修复。(来源:兴业证券《金、铜价格逼空式上涨》)

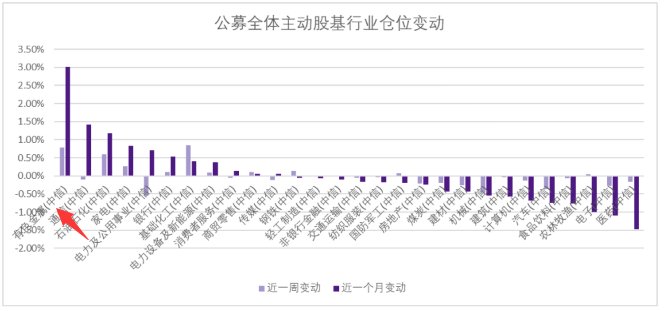

【机构悄然加仓有色】

数据显示,从公募基金仓位变化上看,有色金属近1个月为加仓最多的板块。

【长江证券(000783):贵金属迎主升浪,铜铝开启涨价元年】

长江证券最新观点认为,美国通胀数据温和、联储鸽派表态,促使美债下行,这在全球工业经济已然触底的当下,有助于催化铜铝上行,2024年有望成为铜铝涨价元年。

贵金属方面,长江证券认为,降息预期主升延续,商品站稳 2200 美元/盎司,点燃权益加速修复行情。(来源:长江证券《贵金属迎主升浪,铜铝开启涨价元年》)

【铜价:高盛认为年底获将涨至10000美元】

3月份以来,全球铜价持续走高,3月16日,国际铜价(LME铜)一度上破至9000美元/吨关口;截至当前,国际铜价依然超过8700美元/吨。

高盛认为,铜市场正处于一个重要的季节性拐点,精炼铜市场在第二季度库存水平将逐步走低。在国内需求强劲、供应持续受限的情况下,铜市场将逐步转向供应短缺格局,持续供应短缺将支撑铜价,预计2024年底铜将涨至每吨10000美元!可再生能源和电网投资强劲,带动铜需求大幅改善。

【铝价:供应偏紧,支撑上涨】

高盛指出,与铜类似,全球铝市场也将从第二季度开始转入持续的供应短缺阶段,今年全球铝市场将出现724万吨供需缺口的预期,这一趋势将支撑伦交所铝价今年年底达2600美元/吨:

首先,今年迄今为止,国内铝市场的走势最为强劲。高盛预计,国内一季度铝需求或同比增长11%,与铜市场类似,主要受到太阳能和电网投资的强力支撑。

其次,除德国外,欧洲现货铝需求出现回暖。南欧和东欧大多数下游领域的去库存已经结束,订单量正在增强。这已经反映在欧洲铝升水价格上,升水从12月的低点已经上涨了近40%。

【牟一凌:资源品将会变成最好的投资】

民生证券策略首席牟一凌在3月30日最新观点认为,未来中国经济总量增长的亮点是制造业,这意味着,制造业相关领域(克强指数成分股)是好的投资,而资源品将会变成最好的投资。

挂靠实物属性的资源品链依旧是我们的首要推荐:铜、煤炭、油、资源运输(油运、干散等)、贵金属和铝。

【新财富首席邱祖学:踏空铜价是最大风险,金价仍将长牛】

有色金属行业新财富首席邱祖学认为:二季度价格进入主升浪,踏空铜价是最大的风险。

供给端:冶炼加工费TC/RC大幅下挫,铜矿紧张传导到阴极铜紧张正在加速,预计4、5月将成为国内阴极铜减产的基调,铜价将在二季度开启价格主升浪。需求端:国内需求预期较低,节后开工旺季来临,电力设备+热交换铜管需求旺盛,同时海外供应链重构带来了巨大增量市场,需求将持续改善。

同时,邱祖学认为金价仍将长牛。此前市场普遍预期联储将进入降息周期,强劲的就业和仍在高位的通胀,使得联储表态依然偏鹰派,但金价正对于鹰派观点脱敏,金价持续上行,判断金价进入上行的起点。(来源:民生证券《实物崛起,周期降临》)

从指数层面看,截至3月14日数据,仍以同指数下规模最大的 有色50ETF(159652) 标的指数(细分有色指数)为例,不论是今年以来还是近一年,细分有色指数表现都高居全市场同类有色指数第一。

看好未来贵金属及大宗工业金属周期回归,同指数下规模最大的有色50ETF(159652)备受关注。数据显示,截至2024年3月28日,中证细分有色金属产业主题指数(000811)前十大权重股分别为紫金矿业(601899)、洛阳钼业(603993)、中国铝业(601600)(601600)、天齐锂业(002466)(002466)、北方稀土(600111)(600111)、山东黄金(600547)、赣锋锂业(002460)(002460)、华友钴业(603799)(603799)、中金黄金(600489)、西部矿业(601168),前十大权重股合计占比超53%。

有色50ETF(159652),场外联接(A类:019164;C类:019165)

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。中药ETF属于中等风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。800ETF、有色ETF属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于国证生物医药指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

领和讯Plus会员,免费看更多独家内容:8大财经栏目,最新最热资讯干货独家行情解读,快人一步掌握市场投资风向。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com