绿色信贷作为各类绿色金融产品中最核心、规模最大的品类,近年来规模一直保持高速增长。上市银行近日发布的2023年报显示,2023年末,国有大行、股份行继续发挥绿色贷款主力军作用,绿色贷款盘子越来越大,总规模达到20余万亿元。同时,一些地方性中小银行也在绿色贷款领域实现较快增速。

业内人士认为,绿色贷款产品同质化严重、与“绿色”产业和“转绿”产业的实际融资需求存在较大资金缺口;企业信息披露不充分,银行难以获得企业“绿色成色”的准确信息,“漂绿”“洗绿”现象仍存在。这些问题的解决需要多方共同发力,推动绿色信贷走实走深,真正凸显绿色发展底色。

增长保持高速

绿色贷款在我国绿色金融体系中占据至关重要地位,是实体经济绿色低碳发展的重要资金来源。根据已披露的上市公司2023年报,多家银行2023年末绿色信贷余额创历史新高,增速显著快于贷款整体增速。

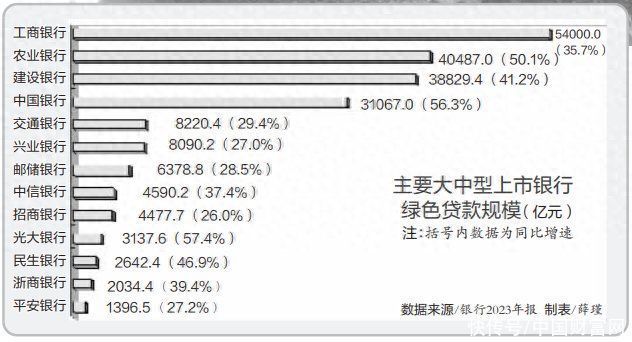

截至2023年末,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行六大行绿色信贷规模近18万亿元。

具体来看,截至2023年末,工商银行绿色贷款规模近5.4万亿元,同比增长35.7%。农业银行绿色信贷余额突破4万亿元,同比增长50.1%。建设银行、中国银行绿色信贷余额均超3万亿元,分别为3.88万亿元、3.11万亿元,比上年末分别增长41.2%、56.3%。交通银行绿色贷款余额超8200亿元,同比增长29.4%;邮储银行绿色贷款余额6300余亿元,较上年末增长28.5%。

股份行中,截至2023年末,兴业银行绿色贷款余额突破8000亿元,规模在股份行中位列第一,较上年末增长27%。此外,中信银行、招商银行绿色贷款余额均在4000亿元以上,同比增速分别为37.4%、26%。光大银行绿色贷款余额突破3000亿元,同比增长57.4%。民生银行、浙商银行绿色贷款余额均在2000亿元以上,同比增速分别为46.9%、39.4%。平安银行绿色贷款余额近1400亿元,较上年末增长27.2%。

而据此前中国人民银行发布的数据,截至2023年末,我国本外币绿色贷款余额30.08万亿元,同比增长36.5%,高于各项贷款增速26.4个百分点。由此可见,大中型银行是国内绿色贷款投放主力。上述国有大行、股份行绿色贷款余额总量超过20万亿元。占整个市场总量的约三分之二。

相较于全国性大中型银行,区域性银行绿色金融规模相对较小,但增速不容小觑。例如,北京银行绿色贷款余额在区域性银行中处于前列,达1560亿元,较年初增长41.5%。杭州银行、宁波银行绿色贷款余额在数百亿元,全年增幅分别为26.22%、62.8%。

“绿色信贷增长快速,主要是我国绿色金融改革成效显著,绿色标准加快建立,金融机构服务绿色行业领域能力积极性不断提升,绿色金融市场发展不断取得进展;我国加大绿色领域信贷资源倾斜与支持。同时,绿色领域发展带动相关信贷融资需求快速增长。”光大银行金融市场部宏观研究员周茂华表示。

资金缺口大 信息不对称

“中央金融工作会议提出,做好五篇大文章,绿色金融作为其中之一,范围比以前更大、更广。早年,绿色金融更多体现在对绿色产业的支持,现在还有对双碳目标的服务。也就是说,在原来狭义的绿色金融之外,多了转型金融和碳金融范畴,转型金融服务的不是绿色产业,而是有较高能耗和排放的传统产业。”上海金融与发展实验室主任曾刚表示。

曾刚预计,随着服务范围不断扩展,绿色金融发展空间会逐步加大,绿色信贷余额将维持高速增长。

纵观绿色信贷投放领域,大多数银行聚焦基础设施绿色升级和清洁能源,覆盖节能环保、清洁生产、清洁能源、基础设施绿化、低碳交通、生态保护、绿色服务等行业。业内人士表示,绿色信贷供给与生态修复和节能减排的巨额投资需求之间还存在较大的缺口。同时,绿色金融对中小企业覆盖仍不够,头部企业资金充足、尾部企业融资难问题,在绿色贷款领域亦存在。

“从近年来行业投向来看,绿色贷款资金分布不太均衡。对于大家熟悉的绿色环保行业,比如节能环保、清洁能源等,各家银行轻车熟路,对传统绿色项目的信贷支持已相对饱和。而对于向绿色转型的高碳行业和新兴绿色产业投放资金,很考验银行各方面能力。目前银行态度略显保守。”一位股份行人士告诉记者。

“政策层面上,可能会有更多激励举措。比如,会推出更多转型金融再贷款工具等,用较低再贷款利率支持银行加强对转型金融、绿色金融领域的信贷投放。未来精准减排的货币政策工具也可能进行扩展,来囊括更多绿色内容。”曾刚说,“即便是央行的货币政策工具引导银行绿色信贷投放,还是应基于市场化原则,银行并不会放松风险管控。从产品设计来讲,风险可能更多来自相关政策没有得到很好落实。虽然目的是为了支持绿色、支持减排,但是相关绿色或减排贷款发放出去,并没有取得相应效果,即所谓‘洗绿’。”

业内人士反映,绿色信贷业务中,银行的难点之一在于信息差。目前,国内企业ESG整体披露率不高,对于被投企业,可信、可靠、科学的数据普遍缺失,即便有披露数据,真实性和完整性参差不齐、缺乏统一标准和可比性,银行难以获得企业“绿色成色”准确信息,使得绿色信贷全生命周期风险管理难度加大。

中国社会科学院国家金融与发展实验室副主任杨涛表示,绿色金融发展中存在大量信息不对称因素,这些因素可能使行业面临“漂绿”“假绿”挑战。

据了解,近年来,针对绿色项目优惠、奖励政策相继推出,部分企业为了提高绿色贷款可获得性、降低资金成本,伪造绿色标签或虚构绿色项目来骗取绿色贷款优惠,也就是平时所说的“洗绿”和“漂绿”,绿色信贷资源错配等问题有待解决。

推动绿色信贷走实走深

业内人士表示,绿色信贷涉及项目往往存在周期长、金额大,短期盈利性较弱,应该增强银行做实做深绿色信贷内生动力,不能只停留在追求量增的表面功夫。

“需要进一步完善过程当中的监控。首先要有一套完善标准,再建立一个核查体系,还需要有充分的信息披露等。基于信息披露来看有没有实现减碳目标,避免出现绿色信贷资金被挪用。”曾刚表示,需要加强碳信息核算体系及核算能力建设。

“很多转型产品都是有和碳减排挂钩的,如果实现了预期目标,利率可能是低的;如果没有实现预期目标,可能会有惩罚性利率。把信息转化成绿色金融产品条款,形成对企业端激励,可以确保绿色减排目标能够通过金融手段更好实现。”曾刚说。

一位银行业人士表示,应全链条延伸评审借款人、上下游客户、担保人绿色属性,成效认定环节,依托专业机构开展科学系统评价,注重对绿色属性动态评估调整,确保绿色信贷成色可靠。

强制ESG信息披露,建立更加明确详细的规范指引,鼓励更多专业第三方评估机构开展企业ESG绩效考核、绿色信用评价等研究工作,配合监管部门完善统一标准的制定,为市场提供更多价值标尺等呼声得到业界共鸣。

杨涛表示,通过推动绿色数据信息的标准化建设与互联互通,可以使得绿色金融服务主体更好地识别与判断项目的风险收益特征。“推动环境信息披露的强制性和规范性,强化可持续信息披露要求。同时,考虑到许多中小金融机构缺乏绿色项目准入分析能力、专业化风控体系,也难以基于中长期数据分析来判断绿色活动的风险特征,还需要构建专业性的中介评估体系与评估模式,确保绿色金融项目真正符合特定标准和要求。”杨涛说。

对于减轻同质化、分层发展,西南财经大学中国金融研究院教授刘锡良建议,探索制定有地方特色的差异化绿色信贷供给补偿激励性政策,强化中小商业银行的绿色信贷供给能力。

业内人士还建议,探索运用再贷款、担保机制、风险补偿等各项政策工具,增强银行发展绿色信贷积极性;完善外部风险补偿机制,设立专项风险补偿金,降低绿色贷款风险权重,以缓释金融机构绿色信贷风险。此外,银行还需加强修炼内功。加强绿色信贷从业人员专业能力的培养,不仅要懂金融知识,还需掌握环保相关政策和技术,为制定绿色金融信贷指引、精准定价绿色信贷产品、为绿色项目完善风险提供人才支撑。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com