上周,前期催化A股上行的因素进入“歇脚期”,市场进入休整期,结构上看行业轮动加快、主线难寻,增量资金入市意愿不强,市场风险偏好较低,但地产政策或仍支撑市场底部重心有所上移。风格方面,近期大小盘显著分化,本质在基本面剪刀差(本轮地产周期下行阶段,大盘ROE相对小盘更为稳定)、剩余流动性改善(资金脱虚入实利好大盘)中长期利好大盘股表现,而严监管政策环境及资金偏好差异(短线资金流出而外资增仓)或为近期小微盘股回调的催化剂,配置方面,低拥挤度的红利品种仍是底仓,可增配具备穿越周期能力的A50资产及家电/食饮/物流/出版。

核心观点

总量下行风险有限,市场或在震荡中重心上移

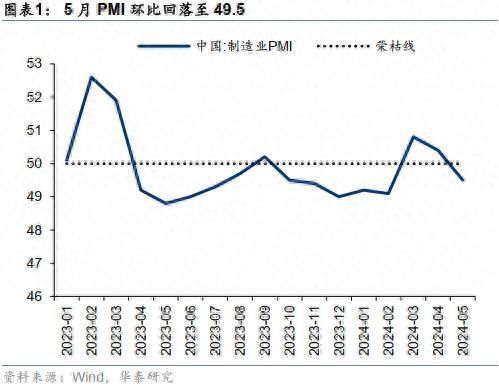

上周上证指数调整至地产政策出台前(4月底)水平,前期催化A股上涨的因素进入“歇脚期”:①近期进入地产政策效果观察期;②5月PMI指示宏观经济边际回落。目前市场风险偏好较低,行业快速轮动下投资体感不佳,资金偏好在前期估值分位数较低的板块内布局。向后看,缺乏强催化下市场或仍保持低风险偏好,反转对政策力度/复苏确定性要求较高,但下行风险有限,市场或在震荡中重心上移:①地产政策仍对市场底部形成一定支撑;②核心城市出现复苏征兆,一线城市的贝壳新房KMI成交量指数连续两周环比回升,成交面积有所回暖;③5月出口超预期或指示其对经济的支撑仍在持续。

微盘股退市风险短期可控,但四重视角下其相对大盘超额收益或将收敛

新“国九条”出台后,A股退市监管趋严,4-5月被ST或*ST的公司数量增加(42、58家),但退市过渡期及流动性负反馈压力较低(杠杆属性类资金尾部风险基本出清),短期风险或相对可控。向后看,小微盘股相对于大盘的超额收益或有所收敛:①基本面:本轮地产下行周期中,大盘呈现较强穿越周期的能力,但尚未被充分定价;②流动性:剩余流动性环比改善,随着后续温和复苏,市场流动性改善或有利于大盘表现;③资金:行业快速轮动下,短线资金入市意愿较低,而外资持续增仓,大盘超额收益环境较优;④严监管政策环境或扰动小微盘收益。

配置上仍以红利为底仓,关注三重线索的交集

行业快速轮动下,红利资产或仍为建议配置的底仓。基于交易拥挤度、筹码结构和基本面的角度,红利内部或仍可关注三重线索的交集:①交易拥挤度:泛红利资产中,截至6.7,食品饮料/非银金融/纺织服饰的成交额占比仍处于近一年30%以下的历史低位,煤炭/石油石化位于成交额历史的中枢位;②筹码:24Q1公募配置系数分位数中,食品饮料、非银的2010年以来配置系数分位数(50%、0%)仍不是很高,高频仓位显示也仍有提升空间;③基本面:泛红利资产中基本面改善的方向主要有:产能有望率先出清的农业、美国地产需求拉动下主导的家电/纺服,以及成本端减压的电力、乳品。

保持红利底仓,关注四条配置主线

配置上,总量下行风险有限但赚钱效应不佳的情况下,配置上仍建议保持红利思维,把握红利内部高切低的方向,除此之外,可关注:1)宏观供需两端压力下,凭借自身能力提升保持ROE中枢平稳但市场却沿ROE下行定价的资产—A50为代表的产业巨头、家电/食饮/物流/出版为代表的消费白马;2)主动补库且在未来1~2个季度具备持续性的资产—消费电子/面板/轻工/船舶等为代表的出口链;3)主动扩产且有持续性的商用车/纺服/通用设备,基本出清的化纤/出行链,准出清的化学原料;4)关注气候主题(拉尼娜)对农产品链的催化、亚非拉城镇化对电力的拉动。

风险提示:地产修复低于预期;海外流动性压力超预期;国内政策不及预期。

正文

市场或在震荡中重心上移

市场总量下行风险有限

上周全A调整至4月底(地产一系列去库政策出台前)的低位水平,下行风险相对有限。前期催化A股上涨的因素均进入“歇脚期”:①地产去库政策出台后→进入政策效果观察期,投资者对于地产政策对地产修复的拉动效果仍处于观察阶段,交易谨慎;②5月PMI数据指示宏观数据边际回落,内需侧企业去库仍在持续,新订单-产成品库存指示内需仍然偏弱;出口受近期海外金融条件、地缘政治等不确定性的影响,修复节奏也出现一定扰动。但总体来看,地产政策或仍对市场底部形成一定支撑,下行风险相对有限。

市场对地产政策的分歧或主要由于2022年以来,主流城市的政策宽松对房地产销售的影响偏向脉冲式,也导致市场目前处于政策效果观察期。但从高频数据跟踪来看,地产销售或出现一定的复苏迹象。517新政之后,核心城市出现复苏的征兆,一线城市的贝壳新房/二手房KMI成交量指数连续两周环比回升,截至6月2日,北京/上海/广州/深圳的新房KMI成交量指数为52/62/64/70,环比均有所增加。与此同时,周度成交面积也出现一定的改善迹象。

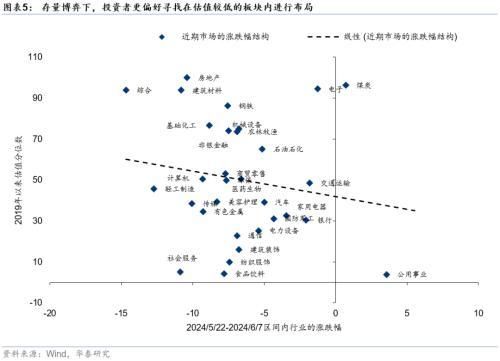

向后看,若短期缺乏强催化事件下,市场或继续保持低风险偏好、存量博弈的交易特征。一方面各类资金对地产链复苏的预期分歧仍存(5.21《资金透视:地产链预期或仍存分歧》),另一方面行业快速轮动缺乏主线、赚钱效应较差的情形下,前期涨幅较好的板块或存在资金止盈需求,投资者更偏好在4月底至5月中下旬的上涨区间内寻求跌幅较大/涨幅较低的板块内进行布局。

短期海外流动性拐点短期难遇

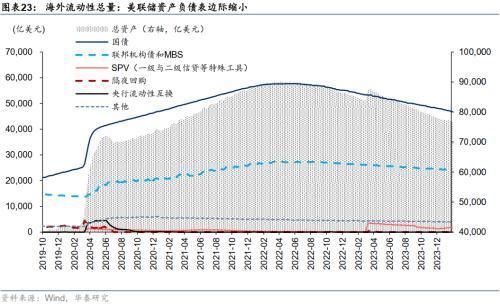

全球货币政策平台期结束,欧洲开启降息。欧洲通胀压力较小叠加其基本面较弱,欧央行在6月开启降息25bp,但本次降息ECB不对利率路径做预先承诺,且上调GDP和通胀预期或表明此次降息为“鹰派降息”,市场反应也较为平淡,公布后欧元走强,欧洲股市回调,因此降息预期不宜过度外推。

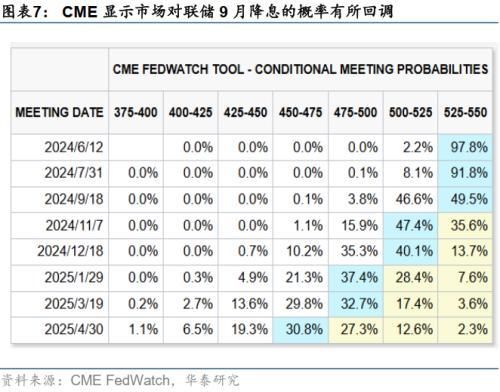

与此同时,美国5月超预期的非农数据或指示美国经济的韧性仍较强,海外流动性拐点难遇,海外流动性或仍处于钟摆震荡的趋势中(提前开启降息预期交易→金融条件边际宽松→美国经济韧性超预期→降息预期回调)。5月超预期的非农数据(新增27万,Bloomberg一致预期18万)引发了市场对美联储higher for longer的担忧,Fed Watch数据显示9月联储不降息及降息25bp的概率分别为47.1%和52.9%,前值为30.6%和57.2%。向后看,大选影响下,三季度或是美联储是否降息的关键窗口期,短期可把握降息预期钟摆回归→海外流动性边际宽松带来的投资机会。

风格分化:三重视角下小盘相对大盘超额收益或将收敛

小微盘股受到监管趋严的影响,表现承压

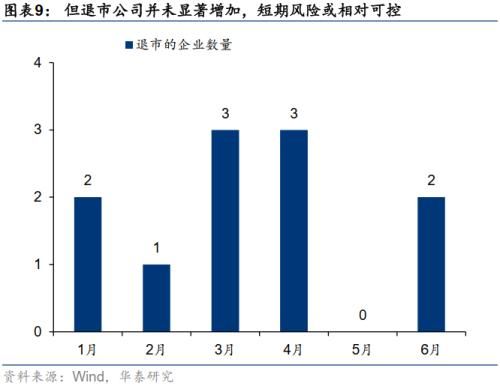

监管趋严下,上周微盘股表现承压分化。2024年4月,新“国九条”出台,A股退市监管趋严,戴帽A股数量自4月以来出现攀升,2024年1-3月,A股月度戴帽企业数量仅为个位数,但4月以来,被ST或*ST的上市公司数量显著增加,4、5月戴帽企业数量为42、58家,加剧了投资者对于小微盘股退市风险的担忧。但退市新规设置了一定的过渡期,短期退市公司并未显著增加,风险或相对可控。

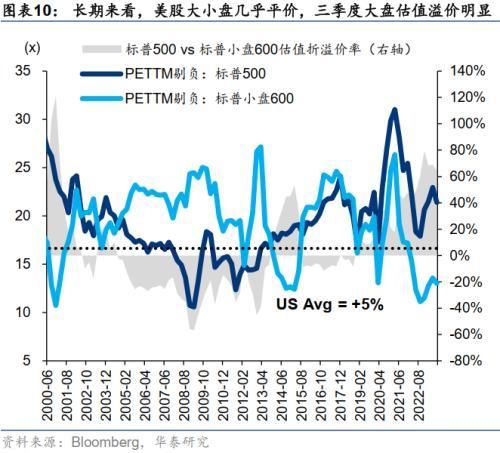

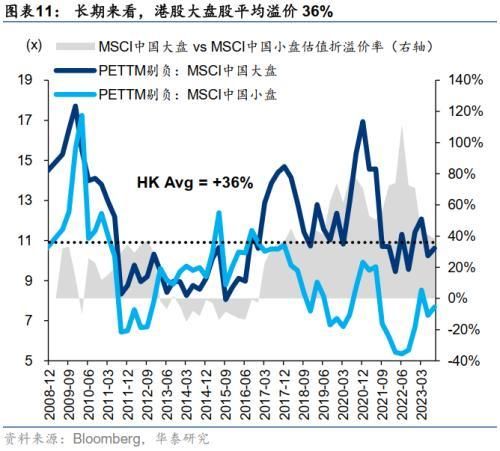

向后看,强监管下,小微盘股的风险或相对较高。一方面退市监管趋严,业绩、面值等不满足要求的多集中在小微盘股,另一方面,小盘股的壳价值或也逐步回落,对比美国、中国香港等大盘股相对于小盘股有溢价的情形,中国小盘股的超额收益回落或是未来的基准情形。

大盘股:ROE穿越周期的能力尚未被市场充分定价

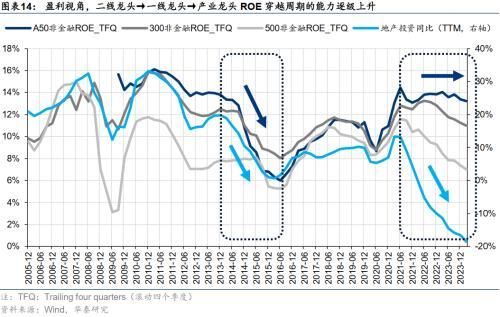

而上周,大盘指数(A50、沪深300)等市场表现较为平稳,相对于小盘股有一定的超额收益。①风险偏好视角,小微盘股退市风险发酵的情形下,投资者风险偏好回落→对大盘股的配置力度及偏好有所回升;②资金视角下,行业轮动较快的情形下,偏短线的资金,如融资资金、散户资金等持续净流出,而偏中长线的外资持续小幅增仓A股,大盘指数的资金超额收益环境相对较优;③盈利能力视角下,在本轮地产下行的周期内,大盘股(A50非金融)呈现出较强的穿越周期的能力。向后看,尽管地产需求企稳、制造业供给出清仍需时间,但龙头稳定的盈利能力尚未被市场定价。

市场结构

国内流动性

海外流动性

A/H分行业估值

相关研报

研报:《 如何理解近期大小盘分 化? 》2024年6月10日

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com