在很长一段时间里,美股已经证明了它是一个创造财富的地方。与黄金、石油、房地产和美国国债等其他资产类别相比,股票在上个世纪的年化回报率上表现出色。但如果把目光缩小到几个月或几年,那么大盘指数的表现就变得更难预测了。事实上,道琼斯工业平均指数、标普500指数和纳斯达克综合指数在本世纪头四年连续几年经历了熊市和牛市。

当股市波动时,投资者很自然地会寻找可能预示股市下一步走向的线索。虽然没有一种预测指标能够准确预测主要股指的走向,但这并不能阻止投资者试图获得优势——有少数指标与道琼斯指数、标普500指数和纳斯达克综合指数的历史涨跌密切相关。

其中一种预测工具似乎预示着美国经济将陷入困境,股市将出现大幅波动。这种工具自大萧条(Great Depression)以来从未发出过像现在一般的警告信号。

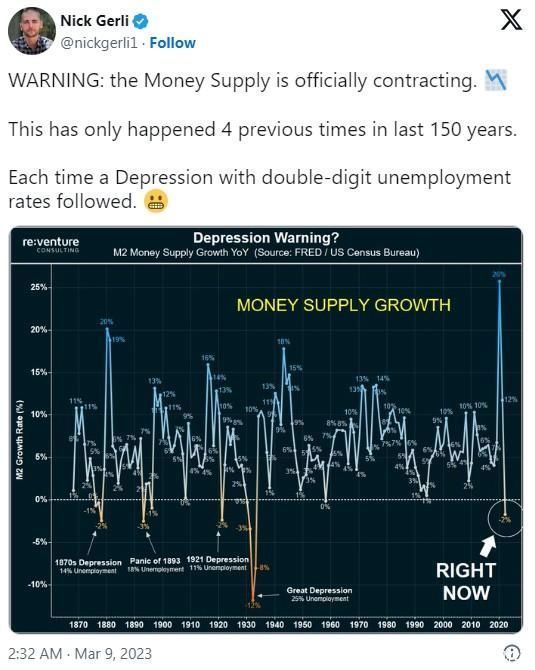

90多年来美国货币供应首次大幅回落

上面提到的预测指标是美国的货币供应量。虽然美国货币供应量有五种不同的衡量标准,但最有价值的两种往往是M1和M2。M1货币供给包括流通中的现金和硬币,以及支票账户中的活期存款。与此同时,M2将M1中的所有东西都考虑在内,并加上储蓄账户、货币市场账户和10万美元以下的定期存单。这仍然是可获得的资金,但需要更多的工作才能获得和消费。M2货币供应量这一类别令人担忧。

通常情况下,人们很少关注M2货币供应量。这是因为在过去的90年里,它一直在上升,几乎没有中断过。随着美国经济的增长,需要更多的资金来促进交易也就不足为奇了。不正常的是美国货币供应量的下降——这正是我们现在看到的M2的情况。

2022年4月,美联储理事会报告称,M2达到了21.722万亿美元的历史最高水平。从某种程度上讲,这一数字高于1959年1月的2866亿美元,复合年增长率约为7%。但截至2024年4月,M2为20.867万亿美元,两年内减少了近8550亿美元,按百分比计算减少了3.94%。这是自大萧条以来M2货币供应量首次从历史高点回落2%以上。

不容忽视的是,在新冠疫情最严重的时候,M2同比增长了26%。美国联邦政府的多轮财政刺激,加上低利率,使美国经济充斥着资本,迅速扩大了货币供应。可以说,过去两年M2近4%的回撤只不过是历史性扩张后的常态化。虽然M2实际上是同比增长的——尽管与2022年4月的历史高点相比下降了3.94%,但与一年前相比,M2增长了0.14%,这是非常温和的。

然而,历史已经非常清楚,只要M2货币供应量从高点回落至少2%,就会发生什么——这对华尔街或美国经济来说都不是好消息。

在M2上至少2%的同比下降是相当罕见的。利用美联储和美国人口普查局的数据,Gerli能够回溯测试自1870年以来美国货币供应量的这些百分比变化。在这段时间里,只有5个例子显示M2同比下降至少2%:1878年、1893年、1921年、1931-1933年和2023年。此前四次M2下降至少2%的情况都与美国经济的萧条和高达两位数的失业率有关。

好消息是,在如何应对经济动荡方面,美联储和美国联邦政府现在比一个世纪前了解得多。在1878年和1893年的大萧条期间,美联储并不存在,而在1921年和大萧条期间,美联储仍在摸索。简而言之,美国经济在现代出现急剧下滑的可能性非常低。

但美国M2货币供应量的下降确实表明,在不久的将来,美国经济很可能会走弱。如果流通中的资本减少,预计消费者将削减他们的可自由支配支出。这通常是经济衰退的一个原因。从历史上看,标普500指数的大部分下跌都发生在美国经济衰退形成之后,而不是之前。

以史为鉴,时间是投资者的不败盟友

随着道琼斯工业平均指数、标普500指数和纳斯达克综合指数在2024年都达到创纪录的收盘高点,投资者可能最不希望看到的是有人在其演讲中预言股市可能会出现有意义的下跌。值得庆幸的是,这是一个对长线投资者影响不大的预测。

在经济周期中,可以看到时间成为强大盟友的一个最明显的例子。尽管投资者可能不喜欢经济收缩和衰退的想法,但它们是经济周期繁荣与萧条本质中正常且不可避免的一部分。但重要的是要认识到繁荣和萧条不是线性的(也就是说,它们不是彼此的镜像)。

自1945年9月二战结束以来,美国的12次衰退中只有3次持续了12个月,而几乎每一次经济扩张都持续了数年。有两个时期的增长实际上达到了10年大关。虽然经济衰退可能导致失业率上升和工资增长放缓,但这些影响往往是短暂的。华尔街的熊市和牛市之间可以看到同样的非线性差异。

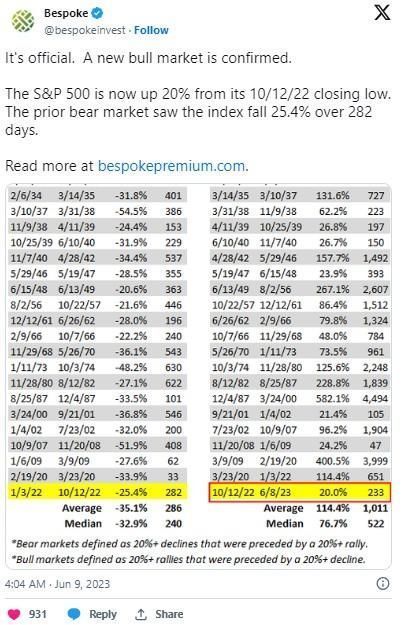

近一年前,Bespoke Investment Group的分析师发布了一组关于X的数据,研究了自大萧条开始以来标普500指数熊市和牛市的持续时间。Bespoke发现,在94年的时间里,标普500指数的牛市平均持续时间大约是典型熊市的3.5倍:1011个日历日(牛市)比286个日历日(熊市)。此外,有13次独立的标普500指数牛市比大萧条开始以来最长的标普500指数熊市持续的时间还要长。

今年早些时候,Crestmont Research更新了一份报告中的数据集,该报告分析了标普500指数自1900年以来20年的滚动总回报率(包括已支付的股息)。尽管标普直到1923年才正式成立,但它的组成部分(及其总回报率)可以在1923年之前的其他主要指数中找到——因此,可以追溯到1900年的20年滚动总回报率。

Crestmont Research的分析师发现,他们研究的105个滚动20年周期(1919年至2023年)都产生了正的年化平均回报。简单来说,假设你在1900年以来的任何时候购买了标普500跟踪指数,并持有该指数20年,包括股息在内,你每次都能赚钱。无论未来几个月华尔街将为投资者准备什么,耐心的投资者都有充裕的时间,作为他们身边的不败盟友。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com