友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

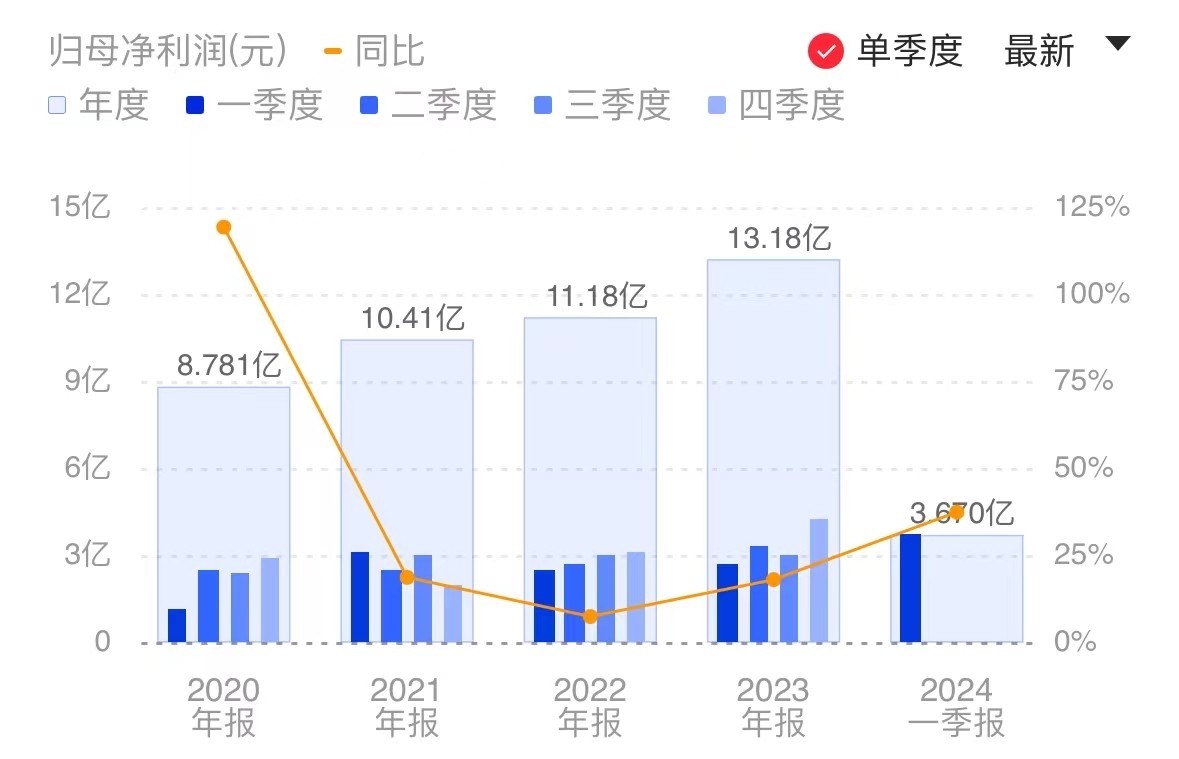

金山办公Q1净利同比增37% 月度活跃设备数增至6.02亿 发力B端企业应用市场

95

0

相关文章

近七日浏览最多

最新文章

标签云

金山办公

上海证券交易所

指数

金融界

a股

数据宝

操作系统

创业板指

日本央行

证券

保险

板块

科创板日报

寒武纪

科创板

中华诗词

人工智能

pilot

云计算

alphabet

北向资金

今日头条

番茄

字节跳动

主力资金净流入

kimi

净流入

中国软件

科大讯飞

游族网络

三七互娱

证券投资基金

大盘

基金经理

华宝

混合型

博时基金

基金

风控

ipo

公募基金

etf

时代周报

百济神州

西安

天津

数字经济

华泰证券

投资

华夏基金

黑客

腾讯

初创公司

融资

中国证监会

mac

京东

上交所

员工持股计划

股份

半导体

仿制药

app

奥运会

奥林匹克

奥运

科创板公司

减持

限售股

自动驾驶

智能网联

英伟达

扎克伯格

墨西哥

药明康德

国防授权法案

归母净利润

处理器

净亏损

权重股

中证500

机器人

膝关节

谷歌

微软

新京报

adc

徐杰