友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

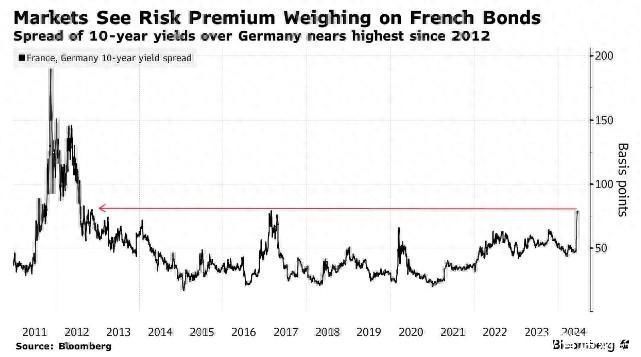

极右翼领导人勒庞崛起 德法债券利差压力或持续到2027年

19

0

相关文章

近七日浏览最多

标签云

欧盟

俄罗斯

乌克兰

唐纳川普

美国总统拜登

唐纳德特朗普

弗拉基米尔泽连斯基

关税

中欧

电动汽车

商务部

选举

总统

摩尔多瓦

新人民阵线

欧盟委员会

美国

日本

德国

欧洲

法国

欧洲议会

欧尔班

莱恩

总统候选人

总统令

战争

金砖

被占领土

奥班维克多

匈牙利

匈牙利政府

现政府

欧方

补贴案

欧盟成员国

干邑

白兰地

北约

援助

挪威首相斯特勒

乌尔苏拉冯德莱恩

逮捕令

俄军

俄媒

乌军官

重型炸弹

主席国

非法移民

匈牙利总理

世贸组织

反倾销

反补贴

成员国

大排量

燃油车

征收

中国

电车

比亚迪

电动车

动力电池

新能源汽车

美媒

乌克兰战争

外交部发言人

奥拉夫朔尔茨

德拉吉

环球时报

意大利总理

佩德罗桑切斯

伊朗

乌军

导弹

莫斯科

无人机

加征

不锈钢钢坯

陈冰歌手

汽车产业

加拿大政府

苹果

税收

苹果税

互联网

垄断

企业

创维

中国汽车

土耳其

墨西哥

质押率

国债

央票

债券

股票

中债

马来西亚

美元

深交所

万军伟

平安证券

招商银行

短期融资券

银行间

etf

基金经理

债基

河南省

专项债

再融资

成都银行

票面利率

杭州银行

青岛

南京银行

公募基金

基金

非公开发行

广西

美债收益率

美联储

andy

上海证券交易所

金融界

存款利率

中国央行

收益率曲线

港元

股份

a股

大宗商品

美国大选

央行

高盛

美元债

上海

期货市场

金融债券

天风证券

资管